Handelsstrategie basierend auf OBV, CMO und Coppock-Kurve

Überblick

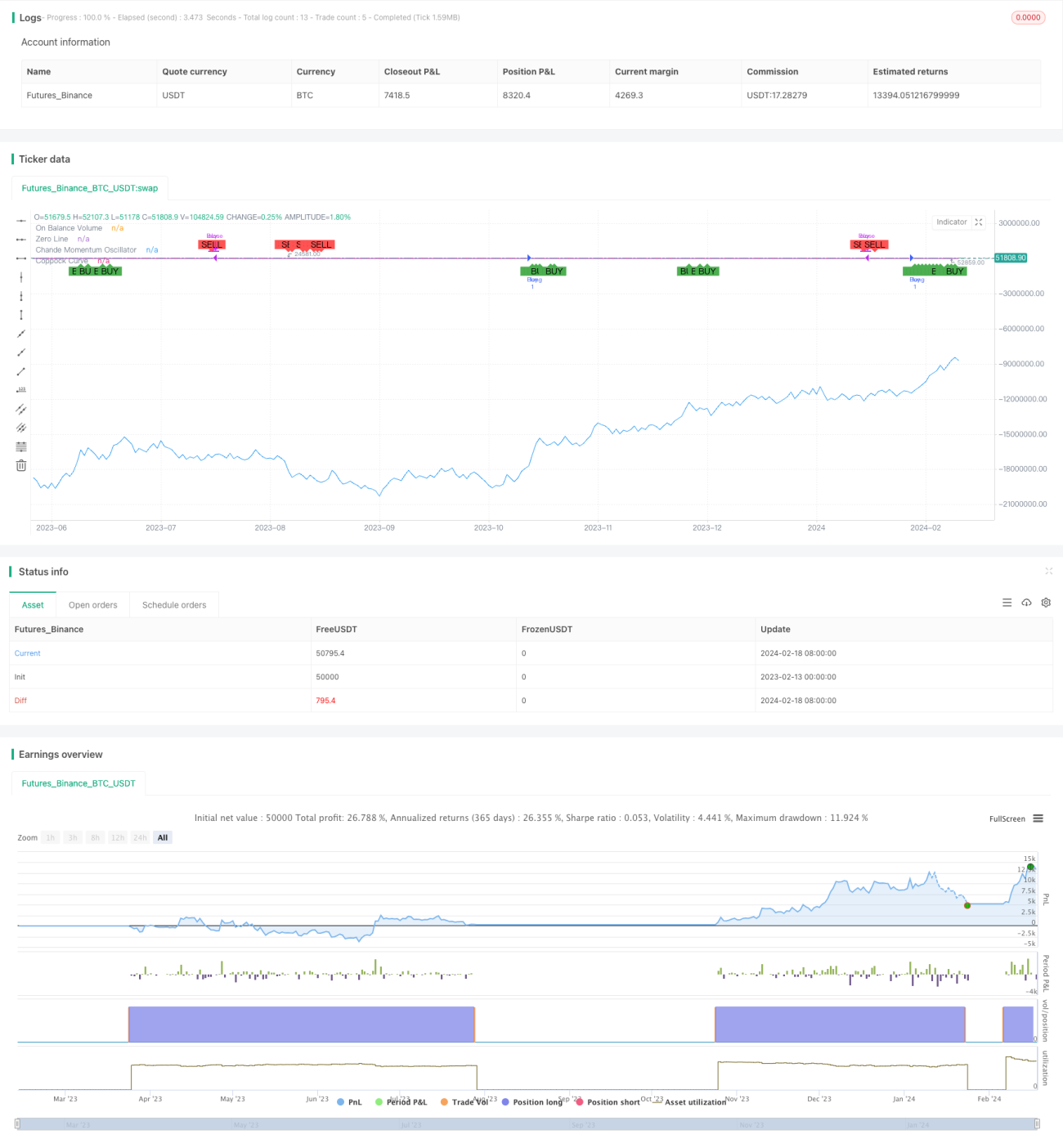

Die RB-Quantitative-Trading-Dreierkombinationsstrategie ist eine zusammengesetzte Strategie, die den Marktstimmungsindikator OBV, den kurz- bis mittelfristigen Bewegungsindikator CMO und den langfristigen Bewegungsindikator Coppock-Kurve kombiniert. Die Strategie berücksichtigt drei Dimensionen: die Marktstimmung (Long/Short), den kurz- bis mittelfristigen Trend und den langfristigen Trend, um Handelssignale zu generieren und zuverlässigere Einstiegspunkte zu erreichen.

Strategieprinzip

Die Handelssignale dieser Strategie ergeben sich aus der Kombination der folgenden drei Indikatoren:

-

OBV: Spiegelt die Marktstimmung und die Stärke der Bullen/Bären wider. Ein steigender OBV bedeutet eine Zunahme der Bullenkraft, ein fallender OBV eine Zunahme der Bärenkraft.

-

CMO: Zeigt die Trendstärke der kurz- bis mittelfristigen Preisänderungsrate an. Ein positiver CMO signalisiert einen Aufwärtstrend auf kurze bis mittlere Sicht, ein negativer CMO einen Abwärtstrend.

-

Coppock-Kurve: Zeigt die Trendstärke der langfristigen Preisänderungsrate an. Eine steigende Coppock-Kurve signalisiert eine langfristige Aufwärtsphase, eine fallende Kurve eine Abwärtsphase.

Ein Kaufsignal entsteht, wenn der OBV steigt und gleichzeitig sowohl der CMO als auch die Coppock-Kurve steigen. Dies bedeutet, dass die Bullenkraft am Markt zunimmt und der mittel- bis langfristige Trend nach oben zeigt – ein günstiger Kaufzeitpunkt.

Ein Verkaufssignal entsteht umgekehrt, wenn der OBV fällt und sowohl CMO als auch Coppock-Kurve fallen. Dies zeigt eine zunehmende Bärenkraft sowie einen geöffneten mittel- bis langfristigen Abwärtstrend an – ein guter Zeitpunkt zum Ausstieg.

Strategievorteile

Der größte Vorteil dieser Strategie liegt in der integrierten Betrachtung der drei Dimensionen: Marktstimmung, kurz-/mittelfristiger Trend und langfristiger Trend. Dadurch werden Handelssignale erst dann generiert, wenn sich die Trendabweichungen auf Makroebene, mittlerer Frist und langer Frist angleichen. Dies kann Fehldurchbrüche effektiv vermeiden. Gleichzeitig nutzt die Strategie die Sensitivität des CMO, um kurzfristige Chancen zu ergreifen, während die Coppock-Kurve als langfristiger Filter dient und die Richtung auf hohem Niveau absichert.

Zudem generiert die Strategie sowohl Kauf- als auch Verkaufssignale, was eine gute Kapitalauslastung ermöglicht.

Strategierisiken

Das Hauptrisiko der Strategie liegt in der vergleichsweise langen Berechnungsperiode der ROC (Rate of Change), die sowohl der Coppock-Kurve als auch dem CMO zugrunde liegt, was zu einer gewissen Verzögerung führt. Bei plötzlichen, heftigen Marktereignissen können die Coppock-Kurve und der CMO nur verzögert reagieren. In solchen Fällen ist man auf die schnelle Einschätzung des OBV angewiesen. Allerdings hat auch der OBV als kumulativer Volumenindikator eine Verzögerung von einigen Kerzen bei plötzlichen Ereignissen.

Darüber hinaus werden die drei Indikatoren lediglich einfach zusammengeführt, ohne Gewichtung. Dies kann die Genauigkeit der Signale beeinträchtigen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Adaptive ROC-Perioden für Coppock-Kurve und CMO, sodass sich die Parameter automatisch an die Marktvolatilität anpassen.

-

Gewichtung der Indikatoren einführen, um präzisere Indikatoren stärker zu berücksichtigen und die Signalstabilität zu erhöhen.

-

Stop-Loss-Strategie integrieren, z. B. mittels ATR-Indikator zur Festlegung von Stop-Loss-Bereichen, um den maximalen Verlust pro Trade zu begrenzen.

-

Schnelle Reaktion des OBV nutzen, indem ein OBV-Umkehrsignal als Stop-Loss-Kriterium dient, um große Verluste zu vermeiden.

Zusammenfassung

Die RB-Quantitative-Trading-Dreierkombinationsstrategie berücksichtigt die drei Dimensionen Marktstimmung, kurz-/mittelfristige Bewegung und langfristige Bewegung, um Kauf- und Verkaufssignale zu generieren. Sie vereint die Stärken mehrerer Indikatoren und stellt sicher, dass sich die Marktstimmung (Long/Short) und der mittel- bis langfristige Trend angleichen, bevor ein Handelssignal ausgelöst wird. Der Hauptvorteil liegt in stabilen und zuverlässigen Signalen, die Fehldurchbrüche effektiv vermeiden. Durch anschließende Optimierungen kann die praktische Wirksamkeit der Strategie weiter gesteigert werden.

- 1