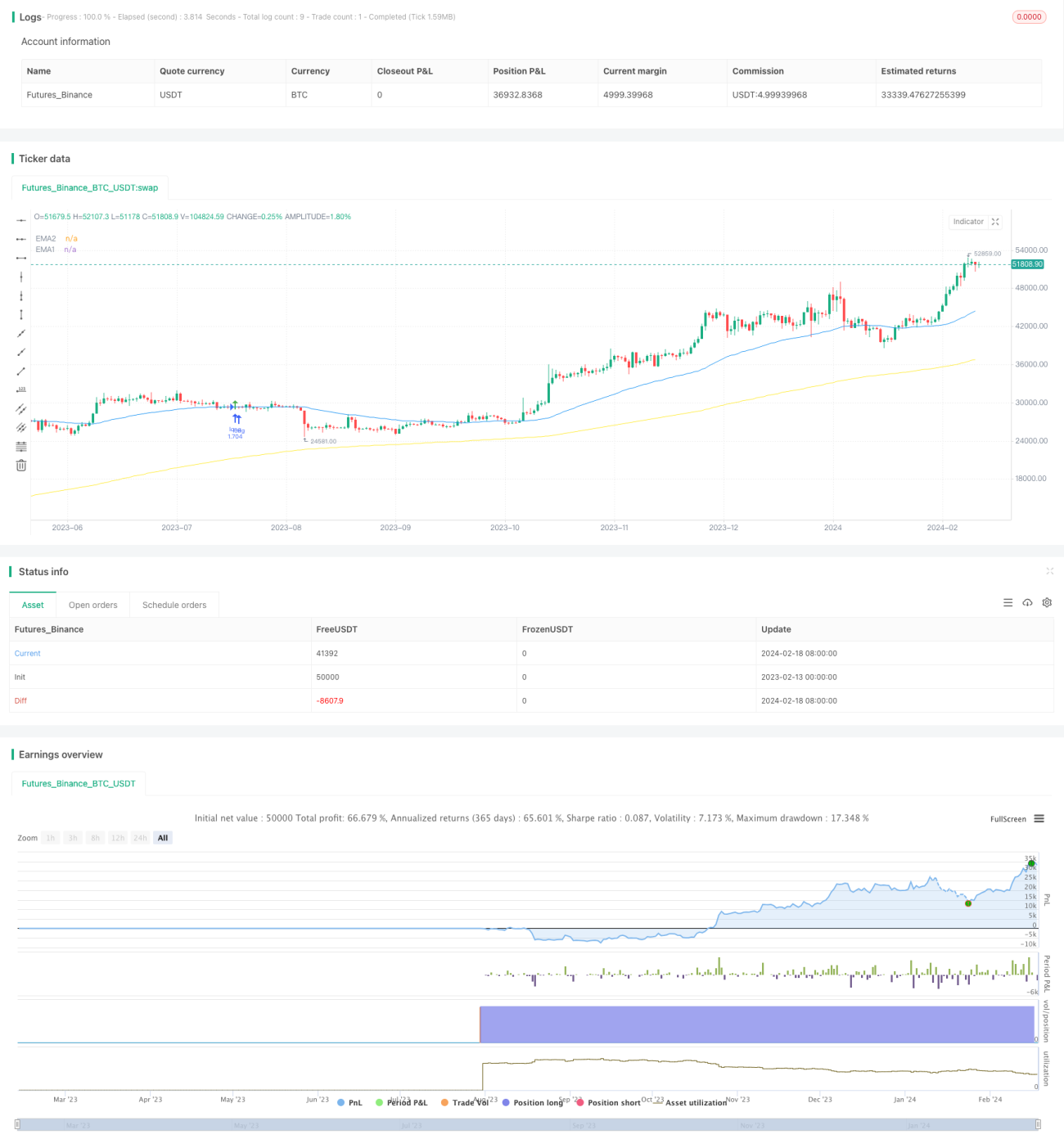

Trendfolgestrategie mit Ausbruch aus einer Indikatorkombination

Überblick

Der Name dieser Strategie lautet „Trendfolgestrategie mit Indikatorkombinations-Ausbruch“. Die Strategie kombiniert mehrere Indikatoren, um die Markttrendrichtung zu identifizieren und Trendfolgeoperationen durchzuführen. Sie besteht hauptsächlich aus den folgenden Teilen:

- Verwendung des Wellentrendindikators zur Beurteilung des Hauptmarkttrends

- Kombination mit dem RSI-Indikator und dem Geldflussindikator zur Filterung einiger Fehlsignale

- Der EMA-Indikator bestimmt die spezifische Handelsrichtung

- Der Einstieg erfolgt über die Ausbruchsfolgemethode, um dem Trend zu folgen

Strategieprinzip

Die Strategie beurteilt hauptsächlich die Richtung und Stärke des übergeordneten Trends und richtet sowohl Long- als auch Short-Positionen ein. Die spezifischen Handelsprinzipien sind wie folgt:

Long-Einstiegssignal:

- Der Preis liegt über dem 200-Tage-EMA, was auf einen bullischen Markt hinweist

- Der Preis korrigiert zurück auf etwa den 50-Tage-EMA und bildet dort eine Unterstützung

- Der Wellenindikator kehrt in einen Aufwärtstrend um und zeigt ein Kaufsignal

- Sowohl RSI als auch MFI zeigen überkaufte Bedingungen an

- Drei aufeinanderfolgende Kerzen durchbrechen nacheinander den 50-Tage-EMA, was auf einen Aufwärtsausbruch hindeutet

Short-Einstiegssignal:

Gegenteil zum Long-Einstiegssignal

Stop-Loss- und Take-Profit-Methoden:

Es werden zwei optionale Methoden angeboten: Stop-Loss auf Basis des Tiefst-/Höchstkurses und ATR-Stop-Loss

Analyse der Strategievorteile

Die Strategie bietet die folgenden Vorteile:

- Kombination mehrerer Indikatoren zur Beurteilung des übergeordneten Trends, um Fehlausbrüche zu vermeiden

- Verwendung des EMA zur Bestimmung der Handelsrichtung, was die Trendverfolgung erleichtert

- Nachziehende Stop-Loss-Methode zur Erzielung kontinuierlicher Gewinne

- Gleichzeitiges Eingehen von Long- und Short-Positionen, um allen Marktbewegungen zu folgen

Analyse des Strategierisikos

Die Strategie birgt auch einige Risiken:

- Wahrscheinlichkeit von Fehlsignalen der Indikatoren

- Zu eng gesetzte Stop-Loss-Punkte erhöhen das Ausstopprisiko

- Hohe Anzahl von Trades, wobei Transaktionskosten einen versteckten Verlust darstellen

Zur Verringerung dieser Risiken können die folgenden Optimierungen vorgenommen werden:

- Anpassung der Indikatorparameter zur Filterung von Fehlsignalen

- Angemessene Erweiterung der Stop-Loss-Punkte

- Optimierung der Indikatorparameter zur Reduzierung der Handelshäufigkeit

Optimierungsrichtungen der Strategie

Auf Code-Ebene umfassen die wichtigsten Optimierungsmöglichkeiten dieser Strategie:

- Anpassung der Parameter des Wellenindikators, des RSI und des MFI zur Ermittlung der besten Parameterkombination

- Testen der Performance unterschiedlicher EMA-Zeitraumparameter

- Anpassung des Risiko-Ertrags-Verhältnisfaktors für Take-Profit und Stop-Loss, um die optimale Konfiguration zu erhalten

Durch Parametereinstellung und Tests kann die Strategie bei Maximierung der Gewinne gleichzeitig Drawdown und Risiko reduzieren.

Zusammenfassung

Diese Strategie kombiniert mehrere Indikatoren zur Beurteilung der übergeordneten Trendrichtung, verwendet den EMA-Indikator als spezifisches Handelssignal und nutzt nachziehende Stop-Loss-Methoden zur Gewinnsicherung. Durch Parameteroptimierung können stabile Erträge erzielt werden. Es ist jedoch auch auf ein gewisses systemisches Risiko zu achten, und die Wirksamkeit der Indikatoren sowie Veränderungen des Marktumfelds sollten kontinuierlich überwacht werden.

- 1