MA-Kreuzungs-Umkehrstrategie

Übersicht

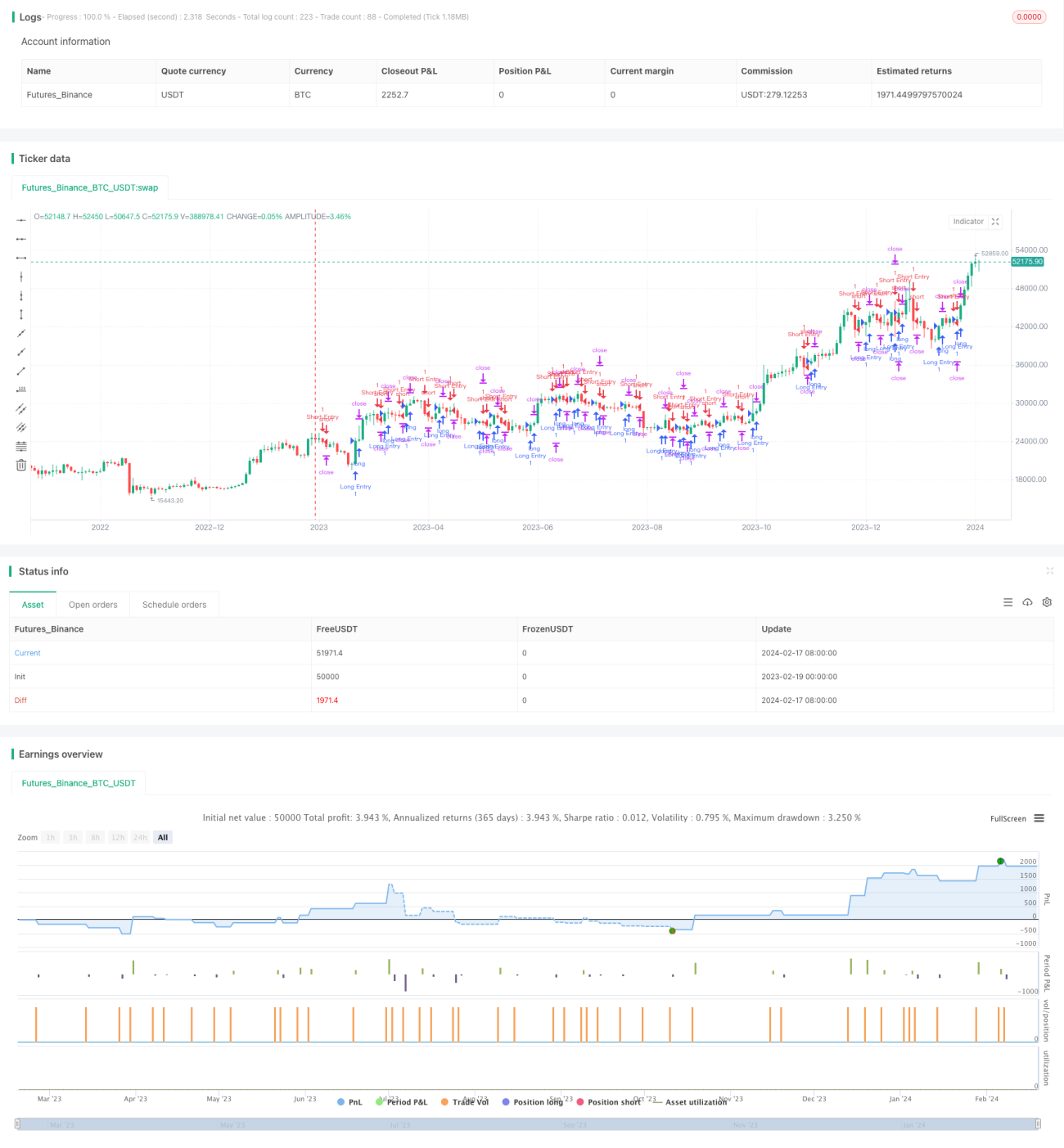

Diese Strategie ist eine gleitende-Durchschnitte-Kreuz-Strategie, die auf einfachen gleitenden Durchschnitten basiert. Sie verwendet einfache gleitende Durchschnitte der Längen 1 und 5. Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn er von oben nach unten kreuzt, wird eine Short-Position eröffnet. Es handelt sich um eine typische Trendfolgestrategie.

Strategieprinzip

Die Strategie berechnet den 1-Tage-einfachen gleitenden Durchschnitt (sma1) und den 5-Tage-einfachen gleitenden Durchschnitt (sma5) des Schlusskurses. Bei einem Kreuzen von sma1 nach oben durch sma5 wird eine Long-Position eröffnet; bei einem Kreuzen von sma1 nach unten durch sma5 wird eine Short-Position eröffnet. Nach einer Long-Position wird der Stop-Loss 5 USD unter dem Einstiegskurs und der Take-Profit 150 USD über dem Einstiegskurs gesetzt; nach einer Short-Position wird der Stop-Loss 5 USD über dem Einstiegskurs und der Take-Profit 150 USD unter dem Einstiegskurs gesetzt.

Vorteilsanalyse

- Verwendung von zwei gleitenden Durchschnitten zur Bestimmung der Markttrendrichtung, um sofortige entgegengesetzte Einstiege nach einem Stop-Loss zu vermeiden.

- Einfache und sinnvolle Parameter der gleitenden Durchschnitte mit guten Backtest-Ergebnissen.

- Relativ geringe Stop-Loss-Spanne, die eine gewisse Kursvolatilität aushält.

- Große Take-Profit-Spanne, die ausreichende Gewinne ermöglicht.

Risikoanalyse

- Die Zwei-gleitende-Durchschnitte-Strategie kann leicht in fallende Kurse geraten; bei Seitwärtsbewegungen ist die Wahrscheinlichkeit eines Stop-Loss hoch.

- Sie kann Trendbewegungen nicht effektiv verfolgen; die langfristige Gewinnfähigkeit ist begrenzt.

- Der Optimierungsspielraum für Parameter ist begrenzt; es besteht eine hohe Gefahr der Überoptimierung.

- Die Strategie ist auf bestimmte Handelsinstrumente zugeschnitten; verschiedene Instrumente erfordern eine Anpassung der Parameter.

Optimierungsansätze:

- Hinzufügen weiterer Indikatoren zur Filterung, um Fehlsignale zu vermeiden.

- Dynamische Anpassung der Stop-Loss- und Take-Profit-Spannen.

- Optimierung der Parameter der gleitenden Durchschnitte.

- Einbeziehung von Volatilitätsindikatoren zur Steuerung der Positionsgröße.

Zusammenfassung

Als einfache Zwei-gleitende-Durchschnitte-Strategie zeichnet sich diese Strategie durch einfache Handhabung und einfache Implementierung aus und ermöglicht eine schnelle Überprüfung von Strategieideen. Ihre Tragfähigkeit und Gewinnspanne sind jedoch relativ begrenzt; eine Optimierung der Parameter und Filterbedingungen ist erforderlich, um sie an verschiedene Marktbedingungen anzupassen. Als erster quantitativer Strategieansatz für Einsteiger enthält sie grundlegende Komponenten und kann als einfaches Framework für iterative Verbesserungen dienen.

- 1