Auf Multi-Faktor basierende intelligente Handelsstrategie

Überblick

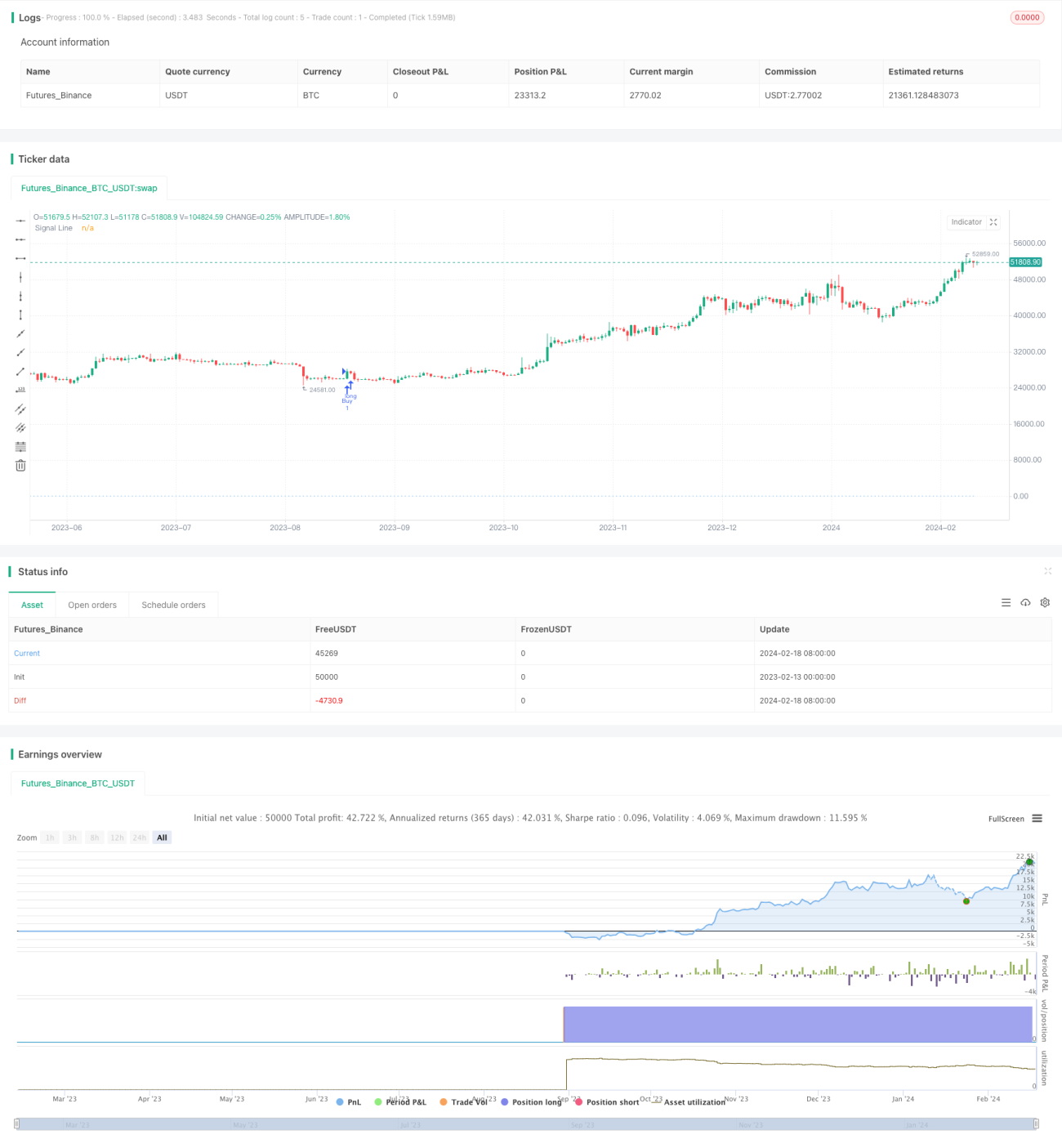

Die Multi-Faktor-Intelligente Handelsstrategie (Multi-factor Intelligent Trading Strategy) ist eine leistungsstarke algorithmische Handelsstrategie, die mehrere technische Indikatoren integriert. Sie kombiniert den Relative Strength Index (RSI), Bollinger Bänder, Volumenprofil, Fibonacci-Retracements, den Average Directional Index (ADX) und den volumengewichteten Durchschnittspreis (VWAP), um Kauf- und Verkaufsbedingungen festzulegen und potenzielle Handelsmöglichkeiten auf den Finanzmärkten zu identifizieren.

Strategieprinzip

Das Hauptprinzip dieser Strategie basiert auf der kombinierten Betrachtung mehrerer technischer Indikatoren. Zunächst wird der RSI verwendet, um die Dynamik und Stärke der Preisbewegung zu beurteilen und überkaufte bzw. überverkaufte Gelegenheiten zu erkennen. Zweitens werden Bollinger Bänder eingesetzt, um die Preisvolatilität zu identifizieren und mögliche Trendwenden zu entdecken. Darüber hinaus werden durch die Analyse wichtiger Unterstützungs- und Widerstandsniveaus im Volumenprofil zuverlässigere Ein- und Ausstiegspunkte bestimmt. Außerdem werden Indikatoren wie Fibonacci-Retracements, ADX und VWAC herangezogen, um Signale zu filtern und Trends zu bestätigen.

Wenn mehrere Indikatoren die benutzerdefinierten Kaufbedingungen der Strategie erfüllen – beispielsweise wenn der RSI unter 30 (überverkauft) fällt und dann den 20-Tage-einfachen gleitenden Durchschnitt (Mitte der Bollinger Bänder) nach oben kreuzt – generiert die Strategie ein Kaufsignal und eröffnet eine Long-Position. Wenn die Verkaufsbedingungen erfüllt sind – wie wenn der RSI über 70 (überkauft) steigt und die mittlere Linie nach unten kreuzt – gibt die Strategie ein Verkaufssignal aus und schließt die Long-Position. Dieser Multi-Faktor-Ansatz verbessert die Zuverlässigkeit der Signale, reduziert Fehlsignale und erfasst wichtige Wendepunkte des Marktes.

Strategievorteile

Die Multi-Faktor-Intelligente Handelsstrategie bietet folgende Vorteile:

-

Das Multi-Faktor-Design verbessert die Signalqualität, reduziert Rauschen und erfasst wichtige Durchbruchspunkte.

-

Mehrere Indikatoren bestätigen den Trend und filtern Fehlsignale heraus.

-

Es werden mehrere Dimensionen wie Marktkraft, Volatilität und Preis-Mengen-Beziehung berücksichtigt.

-

Die Vorteile von Reversal- und Trendstrategien werden kombiniert, um potenzielle Chancen zu nutzen.

-

Die Kauf- und Verkaufsbedingungen können individuell angepasst werden, um sich an verschiedene Instrumente und Marktbedingungen anzupassen.

-

Klar visualisierte Signallinien erleichtern die praktische Umsetzung.

Strategierisiken

Diese Strategie birgt auch einige potenzielle Risiken, die beachtet werden müssen:

-

Eine unzureichende Parameteroptimierung kann zu übermäßigem Handel oder verpassten Signalen führen. Parametertests und -optimierungen sind erforderlich, um die Stabilität zu gewährleisten.

-

Eine falsche Kombination mehrerer Faktoren kann ebenfalls Fehlsignale erzeugen oder das Marktrauschen verstärken. Die Beziehung zwischen den Faktoren sollte bewertet werden.

-

Richtungsrisiken bei extremen Kursbewegungen können nicht vollständig vermieden werden. Es ist wichtig, sich strikt an das Geldmanagement zu halten und die Positionsgröße zu kontrollieren.

-

Die Ausstiegswirkung von Kauf- und Verkaufspunkten kann durch Slippage beeinträchtigt werden. Angemessene Stop-Loss- und Take-Profit-Level helfen, Gewinne zu sichern.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen von mehr Marktdaten und Optimieren der Indikatorparameter-Kombinationen, um stabilere Signale zu erzeugen.

-

Integration von maschinellen Lernmodellen zur Unterstützung der Multi-Faktor-Entscheidungsfindung.

-

Einbeziehung weiterer externer Faktoren wie Sentiment-Indikatoren zur Filterung von Rauschhandel.

-

Festlegung dynamischer Stop-Loss- und Take-Profit-Level, um sich besser an Marktveränderungen anzupassen.

-

Untersuchung der Effektivität bei weiteren Instrumenten wie Indizes oder Futures.

Zusammenfassung

Die Multi-Faktor-Intelligente Handelsstrategie ist eine äußerst effektive quantitative Handelsmethodik. Sie integriert mehrere Faktoren, um qualitativ hochwertige Signale zu erzeugen und gleichzeitig Risiken zu kontrollieren, während Marktchancen genutzt werden. Durch fortlaufende Tests und Optimierungen besitzt die Strategie großes Anwendungspotenzial. Sie repräsentiert die Entwicklungsrichtung quantitativer Handelsstrategien, nämlich die tiefe Integration fortschrittlicher Modelle mit mehreren Signalquellen, um eine intelligentere Entscheidungsfindung zu erreichen.

- 1