Multi-Timeframe-Handelsstrategie basierend auf EMA, RSI und MACD

Übersicht

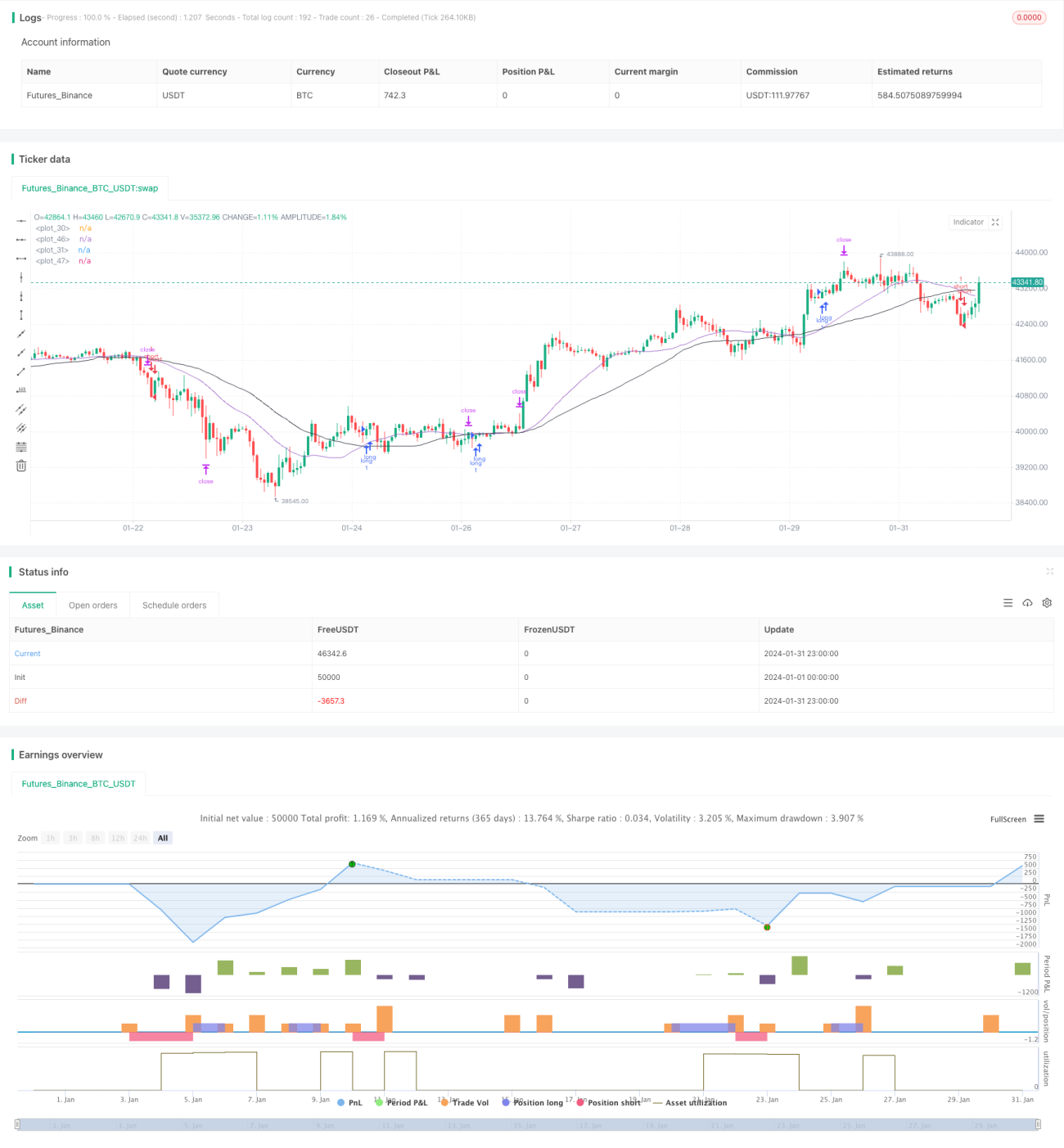

Diese Strategie kombiniert die drei Indikatoren gleitender Durchschnitt (EMA), Relative-Stärke-Index (RSI) und Moving Average Convergence Divergence (MACD), um in mehreren Zeitrahmen nach Handelsmöglichkeiten zu suchen und einen automatisierten Handel zu ermöglichen. Die Strategie kann Markttrends effektiv verfolgen und das Handelsrisiko reduzieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den drei Indikatoren EMA, RSI und MACD. Die Handelslogik ist wie folgt:

-

Verwendung des 25-Tage-EMA und des 45-Tage-EMA zur Bildung von Goldenen Kreuzen und Todeskreuzen als Handelssignale. Wenn der kurzfristige EMA den langfristigen EMA nach oben kreuzt, wird gekauft; wenn der kurzfristige EMA den langfristigen EMA nach unten kreuzt, wird verkauft.

-

Kombination mit dem RSI-Indikator, um falsche Ausbrüche zu vermeiden. Nur wenn der RSI größer als 50 ist, wird auf das Kaufsignal aus dem Goldenen Kreuz eingegangen; nur wenn der RSI kleiner als 50 ist, wird auf das Verkaufssignal aus dem Todeskreuz eingegangen.

-

Suche nach weiteren Handelsmöglichkeiten unter verschiedenen RSI-Parametern, einschließlich Bedingungen wie RSI > 30, RSI < 30 usw.

-

Der MACD-Indikator kann als Hilfsindikator zur Bestätigung der EMA-Handelssignale dienen.

Durch die Suche nach mehr Handelsmöglichkeiten in verschiedenen Zeitrahmen kann die Rentabilität der Strategie gesteigert werden. Gleichzeitig kann die Kombination mehrerer Indikatoren die Anzahl fehlerhafter Geschäfte reduzieren und das Risiko effektiv kontrollieren.

Strategievorteile

Der größte Vorteil dieser Strategie liegt in der Kombination mehrerer Indikatoren und dem Handel in mehreren Zeitrahmen, was die Gewinnwahrscheinlichkeit erhöhen kann. Die wichtigsten Vorteile sind:

-

Die Verwendung von EMA Goldenen Kreuzen und Todeskreuzen kann Markttrendänderungen effektiv verfolgen und Handelsmöglichkeiten rechtzeitig erfassen.

-

Der RSI-Indikator kann falsche Ausbrüche vermeiden und das Handelsrisiko senken.

-

Die Suche nach Handelsmöglichkeiten unter mehreren RSI-Parametern erhöht die Anzahl der Einstiege und steigert die Erträge.

-

Der MACD-Indikator kann eine zweite Bestätigung der EMA-Handelssignale liefern und das Risiko weiter reduzieren.

-

Der Handel in mehreren Zeitrahmen bietet verdoppelte Gewinnchancen.

Strategierisiken

Diese Strategie birgt auch gewisse Risiken, die sich hauptsächlich auf folgende Bereiche konzentrieren:

-

Der EMA-Indikator hat eine Verzögerung und könnte kurzfristige Handelsmöglichkeiten verpassen.

-

Der Handel mit einer Kombination mehrerer Indikatoren kann bei falscher Parametereinstellung zu einer Überoptimierung führen.

-

Der Handel in mehreren Zeitrahmen kann Verluste verstärken, daher ist ein striktes Stop-Loss-Management erforderlich.

-

Im praktischen Einsatz müssen die Handelskosten kontrolliert werden, um eine zu hohe Handelsfrequenz zu vermeiden.

Optimierungsmöglichkeiten der Strategie

Die Strategie bietet noch weiteren Optimierungsspielraum, hauptsächlich in folgenden Bereichen:

-

Testen und Optimieren der EMA-Parameter, um die optimale Parameterkombination zu finden.

-

Testen der Hinzunahme weiterer Hilfsindikatoren wie Bollinger-Bänder, Stochastic-Oszillator usw.

-

Einführung eines adaptiven Stop-Loss-Mechanismus, der die Stop-Loss-Position an die Marktvolatilität anpassen kann.

-

Optimierung der Handelsgröße (Lot-Größe), wobei unter verschiedenen Parametern unterschiedliche Handelsgrößen verwendet werden können.

-

Optimierung der Einstiegslogik, um widersprüchliche Signale zu vermeiden oder die Signalfilterung zu verstärken.

Zusammenfassung

Diese Strategie integriert mehrere Indikatorsignale und handelt in mehreren Zeitzyklen. Sie besitzt sowohl die Fähigkeit, Trends zu folgen, als auch kurzfristige Chancen zu nutzen. Gleichzeitig sorgt die strenge Einstiegsfilterung für eine gewisse Risikokontrolle. Insgesamt bietet die Strategie stabile Erträge, hat praktischen Nutzwert und ist empfehlenswert.

- 1