Gleitender-Durchschnitt-Trendfolgestrategie

Übersicht

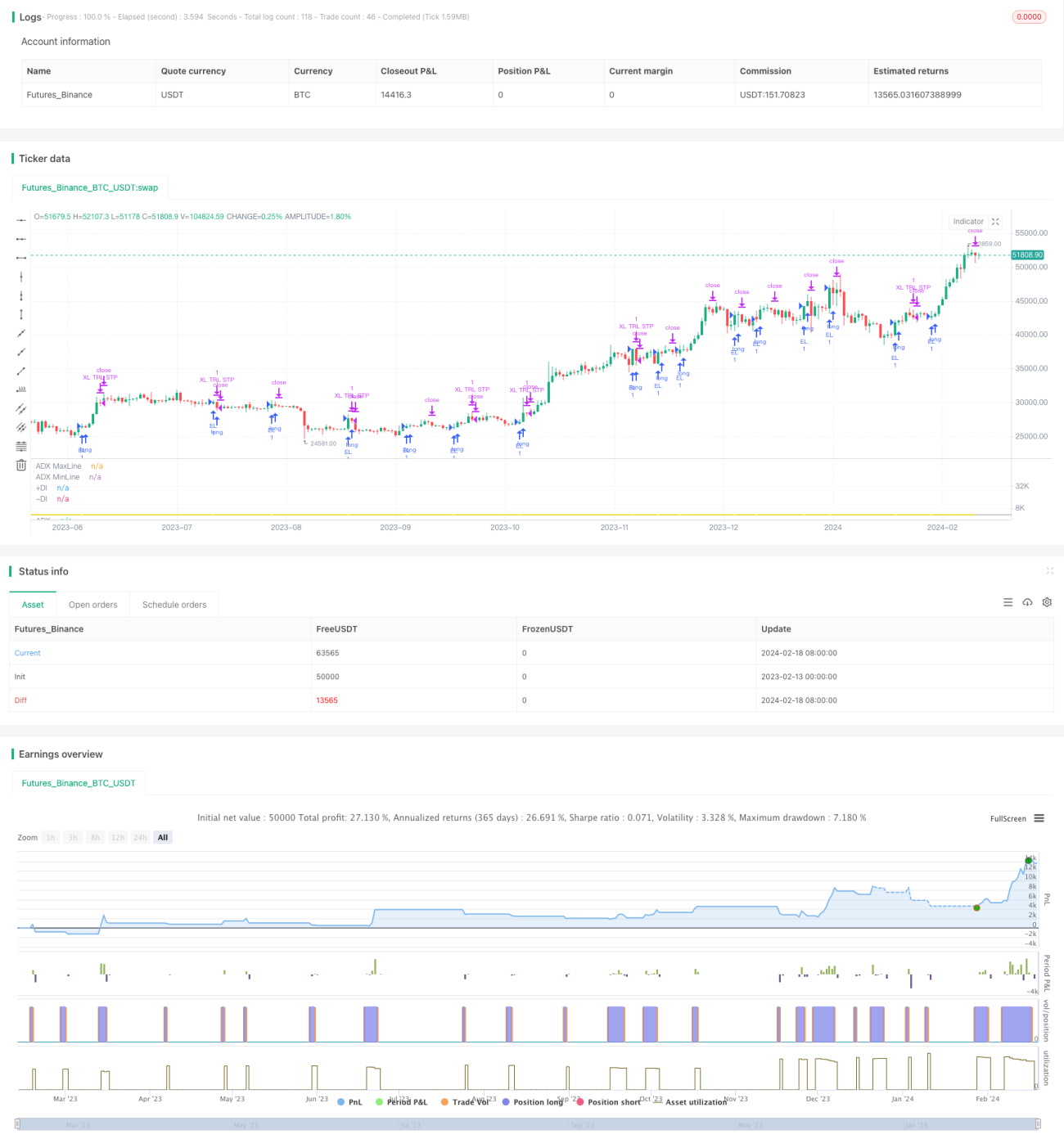

Diese Strategie basiert auf dem DMI-Indikator. Durch die Überwachung der Kreuze von +DI und -DI wird die Trendrichtung des Aktienkurses bestimmt. In Kombination mit dem ADX-Indikator wird die Trendstärke erkannt, um eine Trendverfolgung zu ermöglichen. Wenn +DI -DI von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn der Stop-Loss ausgelöst wird oder -DI +DI von oben nach unten kreuzt, wird die Position geschlossen.

Strategieprinzip

Die Strategie verwendet zwei Komponenten des DMI-Indikators: +DI und -DI. +DI misst die Aufwärtsdynamik; ein Kreuzen von +DI über -DI zeigt eine verstärkte Aufwärtsdynamik beim Kaufdruck an. -DI misst die Abwärtsdynamik; ein Kreuzen von -DI unter +DI zeigt eine verstärkte Abwärtsdynamik beim Verkaufsdruck an.

Wenn +DI -DI von unten nach oben kreuzt, deutet dies auf die Bildung eines Aufwärtstrends hin, und die Strategie eröffnet eine Long-Position. Nach dem Einstieg verfolgt ein linearer gleitender Stop-Loss einen bestimmten Prozentsatz des Höchstkurses. Bei einem Rückgang des Kurses sinkt der Stop-Loss-Preis entsprechend, wodurch die bisherigen Gewinne teilweise gesichert werden.

Wenn -DI +DI von oben nach unten kreuzt, bedeutet dies, dass der Abwärtstrend übernommen hat, und die Strategie schließt die Position. Der ADX-Indikator kann verwendet werden, um die Stärke des Trends zu identifizieren: Je höher der ADX, desto deutlicher ist der Aktienkurstrend. Daher wird der ADX als ergänzender Indikator eingesetzt: Ein Einstieg erfolgt nur, wenn der ADX innerhalb eines bestimmten Bereichs liegt.

Zusammenfassend erfasst diese Strategie Trendwendenpunkte des Aktienkurses und realisiert eine gleitende Durchschnitts-Trendverfolgung.

Analyse der Strategievorteile

Die Vorteile dieser Strategie liegen hauptsächlich in drei Aspekten:

- Die Verwendung des DMI-Indikators zur Bestimmung der Trendrichtung des Aktienkurses ist zuverlässig. Der DMI erkennt Trendwenden genauer als einfache gleitende Durchschnitte oder andere Indikatoren.

- Der ADX-Indikator erkennt die Stärke des Trends und vermeidet häufige Handelssignale in Seitwärtsmärkten. Dies macht die Strategie robuster.

- Der lineare gleitende Stop-Loss-Mechanismus passt die Stop-Loss-Position dynamisch an, stoppt vorzeitig bei Trendumkehr und sichert einen Teil der Gewinne, um das Risiko effektiv zu kontrollieren.

- Die Strategieregeln sind einfach und klar, leicht zu verstehen und umzusetzen, ideal für den quantitativen Handel.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

- Der DMI-Indikator kann in bestimmten speziellen Märkten versagen. Der DMI ist nicht für alle Märkte geeignet; bei unklaren Trends kann es zu Fehlsignalen kommen.

- Der Aktienkurs kann sprunghaft fallen, den Stop-Loss überschreiten und dann weiter fallen. Ein gewisser Puffer kann dieses Risiko verringern.

- Risiko einer falschen ADX-Parametereinstellung. Die ADX-Parameter beeinflussen direkt das Timing der Strategie; zu große oder zu kleine Werte können die Leistung beeinträchtigen.

- Aufgrund der linearen gleitenden Stop-Loss-Methode besteht das Risiko, bei schnellen Aufwärtsbewegungen vorzeitig ausgestoppt zu werden. In diesem Fall können die Stop-Loss-Tracking-Parameter je nach Situation angepasst werden.

Durch Parameteroptimierung, strikte Stop-Loss-Setzung und Verbesserung des Programmiergerüsts kann das Risiko weiter reduziert werden.

Optimierungsrichtungen

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Verwendung anderer Indikatoren wie MACD, KDJ zur ergänzenden Beurteilung, um die Stabilität der Strategie zu erhöhen.

- Test verschiedener Stop-Loss-Methoden wie kurvenförmiger gleitender Stop-Loss, zeitbasierter gleitender Stop-Loss usw.

- Einführung eines Positionsmanagement-Mechanismus, der bei Bestätigung der Trendrichtung schrittweise aufstockt, um die Gewinnrate zu erhöhen.

- Kombination mit Hochfrequenzfaktoren, maschinellem Lernen oder anderen Methoden zur dynamischen Optimierung der DMI- und ADX-Parameter, um die Strategie intelligenter zu machen.

- Hinzufügen eines programmgesteuerten Risikomanagement-Moduls, das Risikobudgetmethoden verwendet, um den maximalen Drawdown streng zu kontrollieren.

Durch die Kombination mehrerer Ansätze kann die Effizienz, Stabilität und Sicherheit der Strategie effektiv verbessert werden.

Zusammenfassung

Die Gesamtlogik dieser Strategie ist klar und leicht verständlich. Sie verwendet den DMI-Indikator zur Bestimmung der Trendrichtung des Aktienkurses, den ADX-Indikator zur ergänzenden Bewertung der Trendstärke und einen linearen gleitenden Stop-Loss zur effektiven Risikokontrolle. Die Strategie zeigt eine relativ stabile Performance, erfordert jedoch weiterhin Vorsicht gegenüber bestimmten Risiken. Durch kontinuierliche Optimierung und Tests kann die Robustheit und Effizienz der Strategie schrittweise verbessert werden. Es ist zu erwarten, dass diese Strategie ein hervorragender Vertreter von gleitenden Durchschnitts-Tracking-Strategien werden kann.

- 1