Exponentieller gleitender Mittelwert Crossover B-Xtrender-Strategie

1

Follow

1802

Followers

Überblick

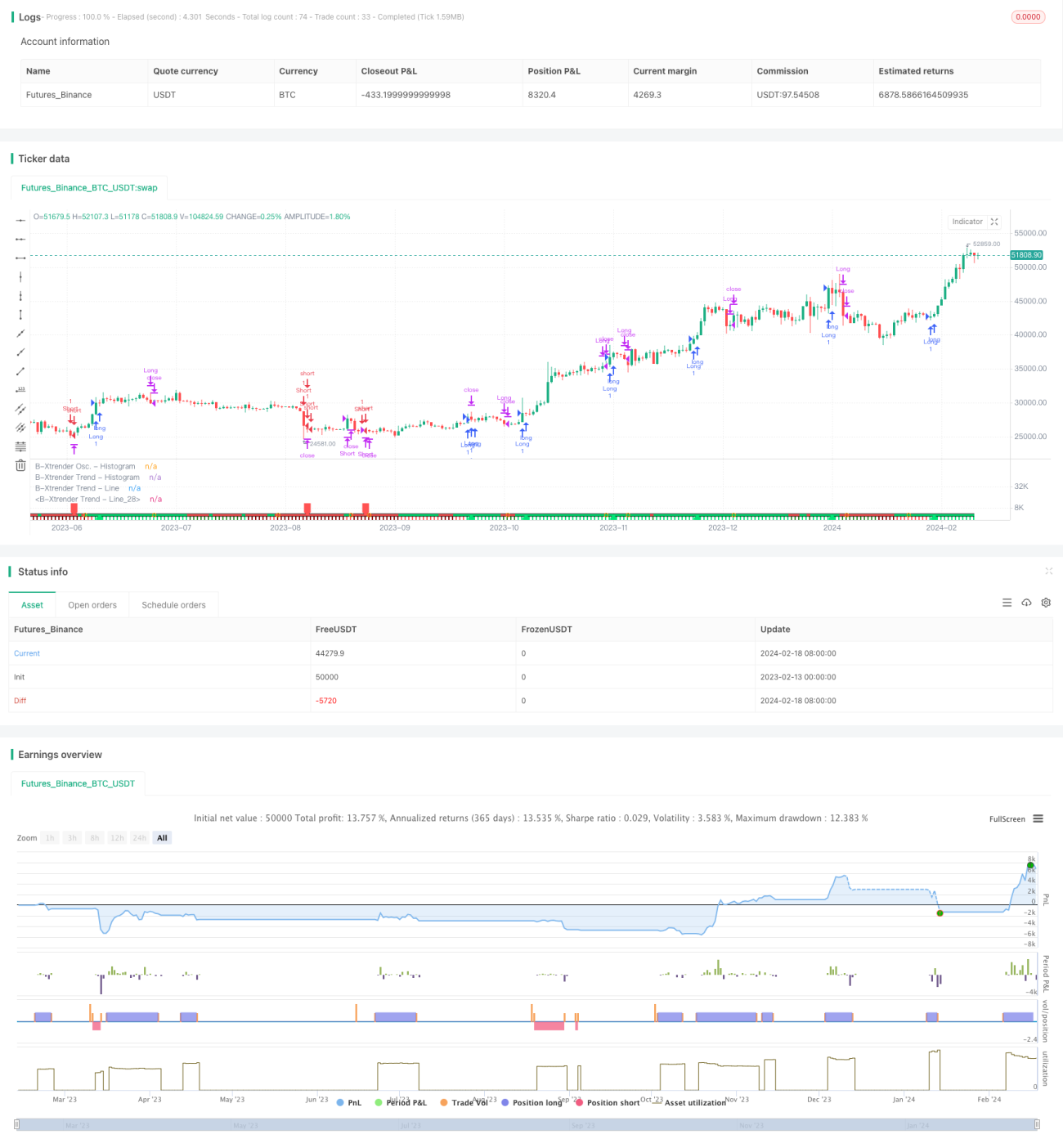

Diese Strategie basiert auf dem Prinzip des exponentiellen gleitenden Mittelwert-Kreuzes (EMA). Sie kombiniert den RSI-Indikator und einen gleitenden Mittelwert-Filter, um ein relativ vollständiges Trendfolge- und Umkehrhandelssystem zu bilden.

Strategieprinzip

- Nutzung der schnellen und langsamen Kreuze des exponentiellen gleitenden Mittelwerts zur Generierung von Handelssignalen. Der schnelle Parameter ist das EMA-Kreuz der 5- und 20-Tage-Linien, der langsame Parameter das EMA-Kreuz der 20- und 15-Tage-Linien.

- Wenn die schnelle Linie die langsame Linie von unten kreuzt, wird eine Long-Position eröffnet; bei einem Kreuzen von oben wird eine Short-Position eröffnet. Der RSI-Indikator wird zur sekundären Validierung verwendet: Nur wenn der RSI ebenfalls ein gleichgerichtetes Kreuz zeigt, wird die Gültigkeit des Signals bestätigt.

- Ein 200-Tage-gleitender Mittelwert wird als Filter hinzugefügt: Nur wenn der Preis diesen Mittelwert durchbricht, wird ein Handelssignal ausgegeben. Dadurch werden mehrfache Fehlkreuze in Seitwärtsmärkten vermieden.

Vorteile der Strategie

- Die Kombination aus Doppel-EMA-Kreuz und RSI-Indikator erhöht die Zuverlässigkeit der Signale erheblich und reduziert die Rate falscher Signale.

- Durch die Abstimmung der schnellen und langsamen EMA-Parameter wird sowohl die Sensitivität der Signale als auch deren Stabilität berücksichtigt.

- Der gleitende Mittelwert-Filter filtert effektiv Rauschen in Seitwärtsmärkten und vermeidet unnötige Trades.

Risiken der Strategie

- Der EMA ist ein nachlaufender Indikator, der bei starken Preisbewegungen eine deutliche Verzögerung aufweist. Dies kann zu größeren Verlusten oder zum Verpassen von Signalen führen.

- Eine falsche Einstellung der RSI-Parameter kann ebenfalls zu Signalverzögerungen führen.

- Obwohl der gleitende Mittelwert-Filter Seitwärtsmärkte vermeidet, kann er in der Anfangsphase eines Trends auch frühe Einstiegsmöglichkeiten herausfiltern.

Optimierungsmöglichkeiten der Strategie

- Dynamische Anpassung der EMA-Parameter, um in verschiedenen Zeiträumen die optimale Parameterkombination zu wählen.

- Testen anderer Indikatoren wie MACD in Kombination mit RSI.

- Optimierung der Parameter des gleitenden Mittelwert-Filters, um eine Balance zwischen Rauschunterdrückung und Chancenergreifung zu finden.

Zusammenfassung

Insgesamt stellt diese Strategie ein relativ vollständiges Handelssystem auf Basis exponentiell gleitender Mittelwerte dar. Sie führt zusätzlich zum Handelsignal den RSI-Indikator für eine mehrstufige Validierung ein. Dies verbessert zweifellos die Signalqualität erheblich und macht die Strategie zu einer, die es wert ist, gelernt und optimiert zu werden. Aufgrund des nachlaufenden Charakters der Indikatoren sollte jedoch auch auf Risiken wie unzureichende Stopp-Loss-Setzung geachtet werden.

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1