Bollinger-Bänder und Intraday-Intensitätsindex Mean-Reversion-Strategie

Überblick

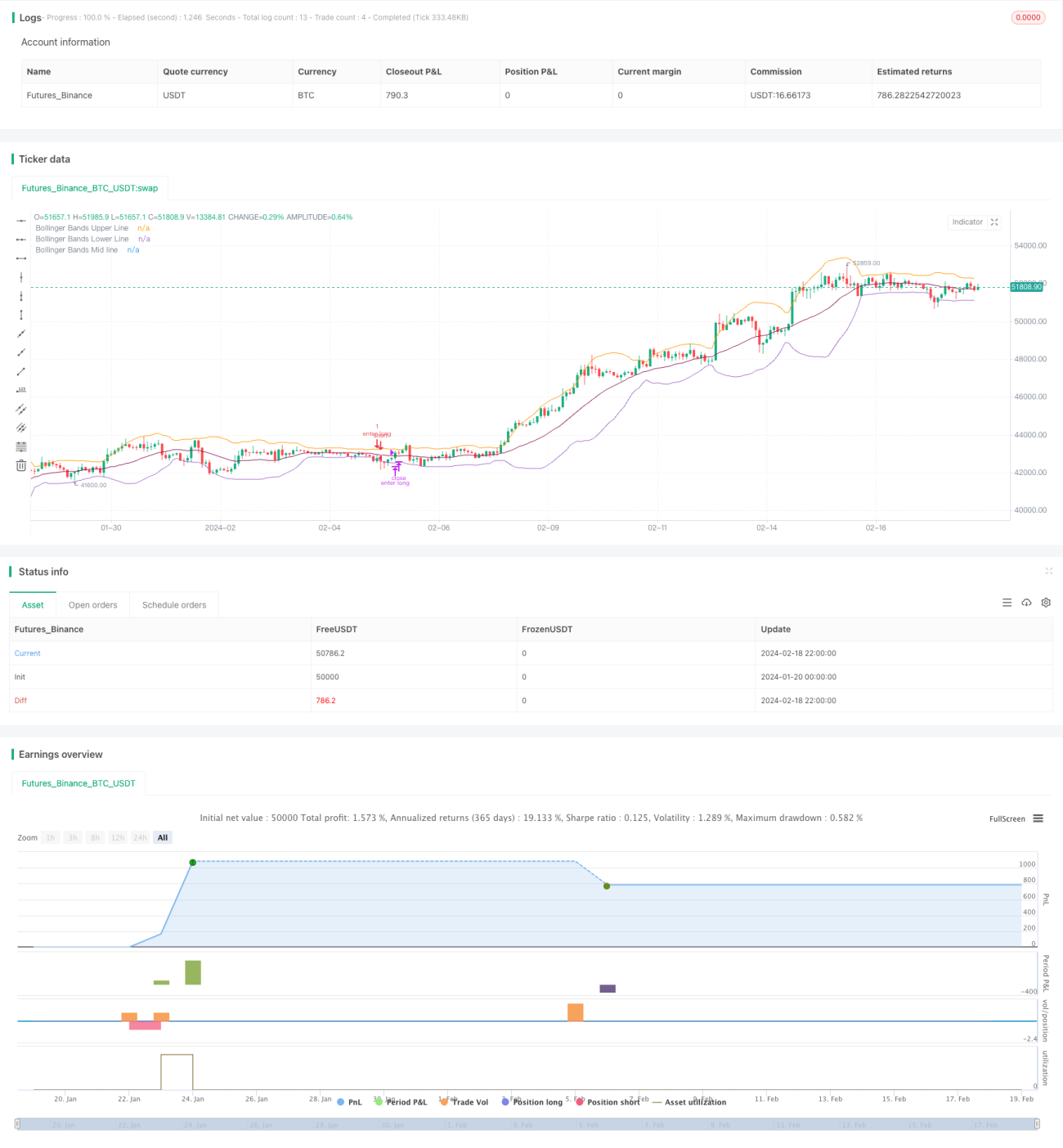

Diese Strategie ist eine Mean-Reversion-Strategie, die auf Bollinger-Bändern und dem Intraday Intensity Index basiert. Sie nutzt Preisausbrüche über die oberen und unteren Bollinger-Bänder in Kombination mit dem Volumenindikator Intraday Intensity Index, um Einstiegszeitpunkte zu bestimmen. Zu den Vorteilen der Strategie gehören die Nutzung der Mean-Reversion-Eigenschaft der Preise zur Gewinnerzielung sowie die Filterung von Signalen durch Volumenindikatoren. Es bestehen jedoch Risiken wie große Drawdowns und lange Haltezeiten bis zur Gewinnrealisierung.

Strategieprinzip

Die Strategie berechnet zunächst die mittlere Linie sowie die oberen und unteren Bänder der Bollinger-Bänder. Die mittlere Linie ist der einfache gleitende Durchschnitt (SMA) oder exponentielle gleitende Durchschnitt (EMA) des Schlusskurses. Die oberen und unteren Bänder werden durch Addition bzw. Subtraktion des Zweifachen der Standardabweichung vom Mittelwert konstruiert. Wenn der Preis das untere Band durchbricht, wird dies als Mean-Reversion-Chance betrachtet und eine Long-Position eröffnet. Wenn der Preis das obere Band durchbricht, wird dies als übermäßige Abweichung vom Mittelwert angesehen und es wird eine Short-Position eröffnet.

Als unterstützender Indikator wird der Intraday Intensity Index verwendet, der sowohl Preis- als auch Volumeninformationen kombiniert. Ein positiver Wert des Index deutet auf zunehmende Kaufkraft hin und dient als Long-Signal. Ein negativer Wert deutet auf zunehmende Verkaufskraft hin und dient als Short-Signal.

Bei der Eröffnung einer Position müssen sowohl der Ausbruch des Preises über die oberen oder unteren Bollinger-Bänder als auch das Signal des Intraday Intensity Index erfüllt sein. Beim Stop-Loss kommt ein zeitbasierter Stop zum Einsatz: Wenn nach einer bestimmten Anzahl von Perioden kein Gewinn erzielt wurde, wird die Position geschlossen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Nutzung der Mean-Reversion-Eigenschaft der Preise zur Gewinnerzielung. Nach einer signifikanten Abweichung ist es statistisch wahrscheinlich, dass der Preis zur mittleren Linie zurückkehrt, was die theoretische Grundlage der Strategie bildet.

Ein weiterer Vorteil ist die Integration des Volumenindikators Intraday Intensity Index zur Filterung von Preissignalen. Volumen bestätigt die Gültigkeit von Preissignalen. Dies hilft, Fehlsignale in Situationen mit starken Preisschwankungen aber unzureichendem Volumen zu vermeiden.

Risikoanalyse

Obwohl die Strategie auf der Wahrscheinlichkeit der Mean-Reversion beruht, kann die zufällige Bewegung der Marktpreise dennoch zum Auslösen des Stop-Loss und zu Verlusten führen. Dies ist ein allgemeines Risiko von Mean-Reversion-Strategien.

Ein weiteres Hauptrisiko besteht darin, dass die Rückkehr zum Mittelwert selbst ein zeitlich langwieriger Prozess sein kann. Für Anleger kann das Kapital über einen längeren Zeitraum gebunden sein. Dieses Zeitrisiko kann dazu führen, dass bessere Anlagemöglichkeiten verpasst werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Bollinger-Band-Parameter: Anpassung des Zeitraums und der Standardabweichung an unterschiedliche Marktvolatilitäten.

- Verwendung anderer Arten von gleitenden Durchschnitten wie dem linear gewichteten gleitenden Durchschnitt zur Verbesserung der Glättung.

- Einsatz anderer Volumenindikatoren zur besseren Bestätigung von Preis-Volumen-Signalen.

- Integration von Stop-Loss- und Take-Profit-Strategien zur Begrenzung maximaler Verluste pro Einzelorder.

Zusammenfassung

Diese Strategie ist eine typische Mean-Reversion-Strategie. Sie basiert auf Wahrscheinlichkeitsereignissen zur Gewinnerzielung, birgt aber auch deutliche Risiken. Durch Parameteranpassungen und Indikatoroptimierungen können bessere Ergebnisse erzielt werden. Für Anleger ist es jedoch entscheidend, die Eigenschaften dieser Strategie richtig zu verstehen.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1