Extremwert-Umkehr-Tracking-Strategie

Übersicht

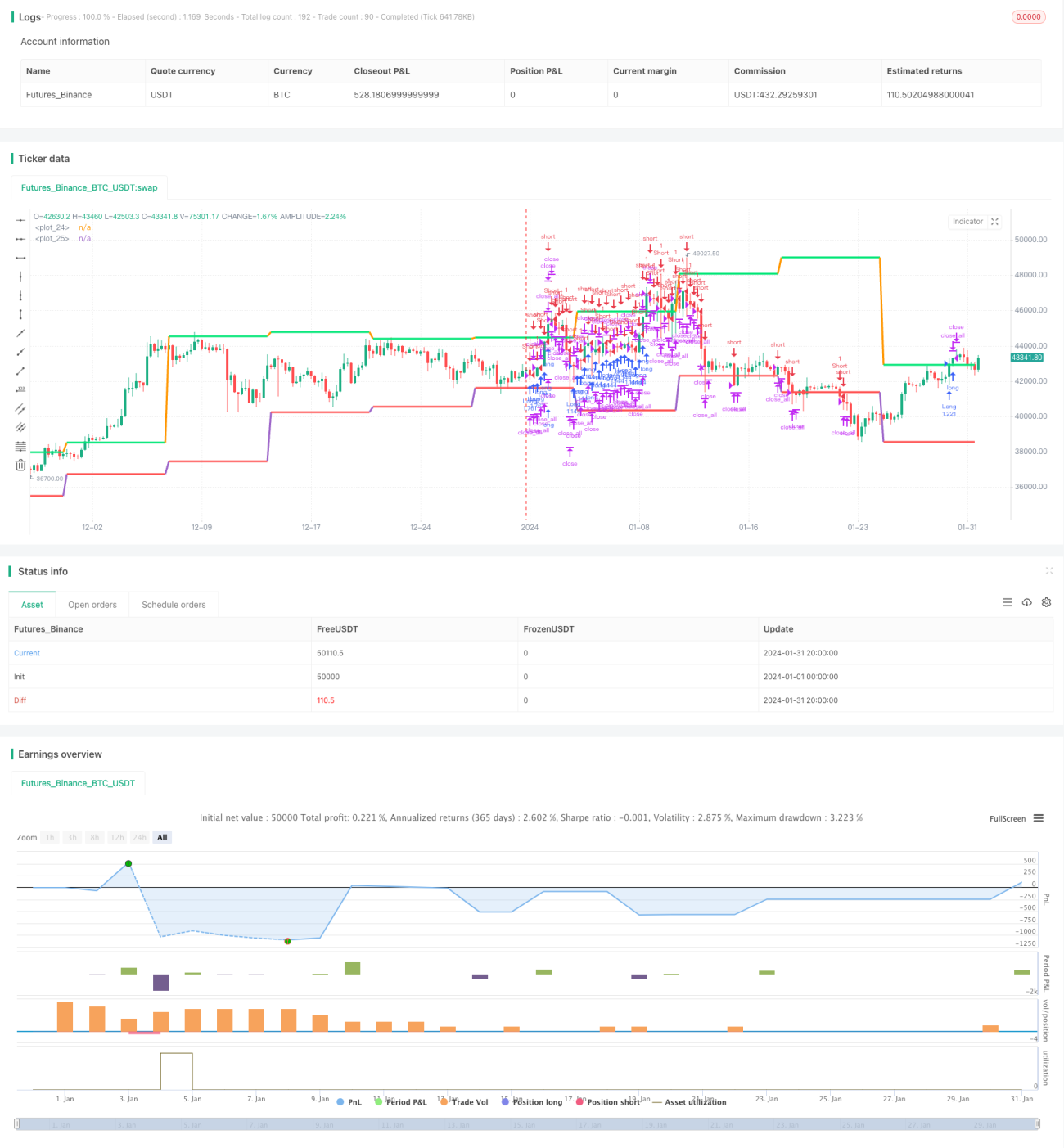

Die Extremum-Reversal-Tracking-Strategie verfolgt Trends, indem sie die Extrempunkte von Preisbewegungen identifiziert und an diesen Punkten Long- und Short-Positionen umkehrt.

Strategieprinzip

Die Strategie basiert auf folgenden Grundprinzipien:

-

Die

security-Funktion wird verwendet, um die Höchst- und Tiefstkurse (High/Low) von Kerzen verschiedener Zeiträume abzurufen. Es wird geprüft, ob diese den Hochs/Tiefs der vorherigen Kerze entsprechen, um zu bestimmen, ob ein neuer Extrempunkt erreicht wurde. -

Wird ein neuer Extrempunkt erkannt, erfolgt bei einem aktuell bullischen Markt eine Umkehr in eine Short-Position; bei einem bärischen Markt eine Umkehr in eine Long-Position.

-

Der Stop-Loss wird auf den neuen Extrempunkt gesetzt, der nach der Eröffnung der Long-/Short-Position gebildet wird, um eine trendfolgende Absicherung zu ermöglichen.

-

Durch die Angabe eines Zeitrahmens (Jahr, Monat, Tag) kann die Gültigkeit der Strategie gesteuert werden, um sie an verschiedene Zeitabschnitte anzupassen.

Strategievorteile

Die Strategie bietet folgende wesentliche Vorteile:

-

Sie kann Extrempunkte von Preisveränderungen effektiv erfassen und Umkehroperationen durchführen, um Trends zu verfolgen.

-

Durch Zeit- und Kapitalmanagement kann die Nutzungsdauer und das eingesetzte Kapital kontrolliert werden, was das Risiko reduziert.

-

Die Verwendung neuer Extrempunkte als Stop-Loss ermöglicht eine dynamische Anpassung der Stop-Loss-Position entsprechend der neuen Preisspanne.

-

Die Strategielogik ist einfach und klar, leicht verständlich und ermöglicht eine unkomplizierte Optimierung und Fehlerbehebung.

Strategierisiken

Die Strategie birgt auch bestimmte Risiken:

-

Die Erkennung von Extrempunkten kann fehlerhaft sein, was zu falschen Long-/Short-Entscheidungen führt. Dies kann durch eine Optimierung der Erkennungslogik verbessert werden.

-

Der Stop-Loss liegt nahe am Einstiegspunkt, was die Wahrscheinlichkeit einer Auslösung erhöhen kann. Ein gleitender Stop-Loss (Trailing Stop) könnte hier Abhilfe schaffen.

-

Es wird keine Positionserhöhung oder Gegenpositionierung in Trendrichtung berücksichtigt, was es erschweren kann, in Trendmärkten Gewinne zu erzielen. Regeln für Nachkauf und Gegenpositionierung könnten hinzugefügt werden.

-

Die Festlegung von Währung und Zeitrahmen ist starr und nicht dynamisch anpassbar. Ein Parametrisierungsoptimierungssystem könnte dieses Problem lösen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Verbesserung der Erkennungslogik für Extrempunkte durch zusätzliche Filter, um Fehlinterpretationen zu vermeiden.

-

Einführung eines gleitenden Stop-Loss-Mechanismus, der den Stop-Abstand je nach Preis- und Volatilitätsänderungen anpasst.

-

Integration von Modulen zur Positionserhöhung und Gegenpositionierung auf Basis von Trend- und Volatilitätsanalysen, um die Rentabilität zu steigern.

-

Aufbau eines Parameteroptimierungssystems für automatisierte Tests und Optimierung der Parameter.

-

Einsatz von Machine-Learning-Modellen zur Marktbewertung, um die strategischen Entscheidungen zu unterstützen.

Zusammenfassung

Die Extremum-Reversal-Tracking-Strategie identifiziert Extrempunkte von Preisveränderungen und verfolgt Trends, wodurch sie eine hohe Anpassungsfähigkeit und Rentabilität aufweist. Nach kontinuierlicher Optimierung der Extrempunkterkennung, des Stop-Loss-Mechanismus und der Eröffnungsregeln könnte diese Strategie zu einem stabilen und zuverlässigen quantitativen Handelsansatz werden.

- 1