Quantitative Langfriststrategie mit Gleitenden-Durchschnitts-Crossover

Übersicht

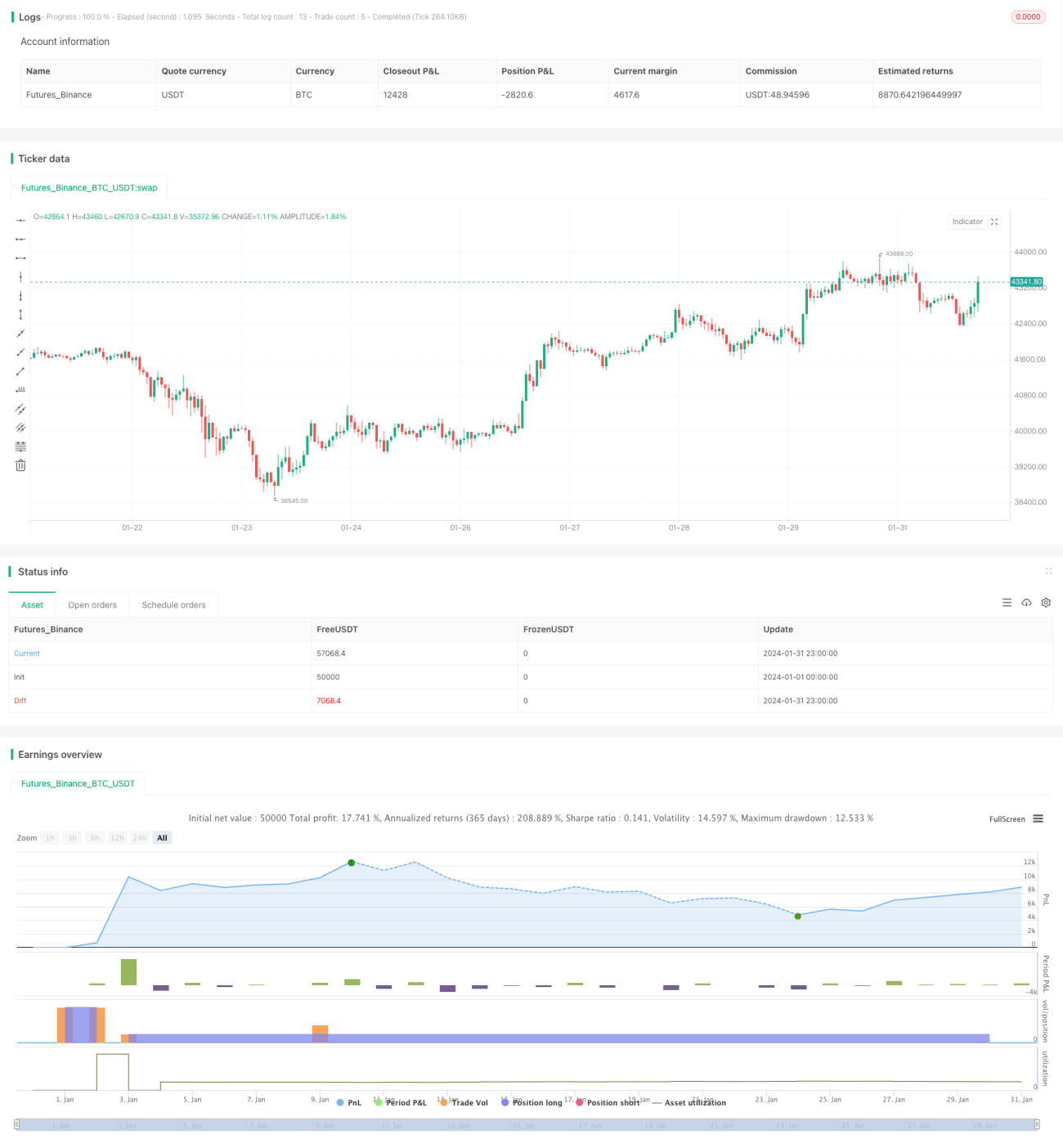

Diese Strategie nutzt gleitende Durchschnitte unterschiedlicher Perioden in Kombination mit dem RSI-Indikator, um Kauf- und Verkaufssignale zu identifizieren und einen langfristigen Haltemodus umzusetzen. Die Strategie kann durch Parametereinstellungen in Echtzeit optimiert werden und eignet sich für langfristige Investitionen in Marktindizes.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Golden Cross und Death Cross von EMA-Durchschnitten, um Kauf- und Verkaufszeitpunkte zu bestimmen. Gleichzeitig wird der RSI-Indikator verwendet, um überkaufte oder überverkaufte Zustände zu erkennen.

Konkret wird das Kaufsignal wie folgt definiert: Ein Kauf erfolgt, wenn der Kurs unter den EMA20 fällt und über den EMA50 steigt – ein Golden Cross entsteht. Dies ermöglicht eine effektivere Erkennung von Trendwenden. Zusätzlich muss der Schlusskurs unter dem Eröffnungskurs und unter dem Vortagestief liegen, um falsche Ausbrüche herauszufiltern.

Wir haben die obigen Kaufbedingungen mit unterschiedlichen Parametern kombiniert und vier Kaufregeln erstellt, die jeweils verschiedenen Durchschnittsperioden und Mengen (Wasserstände) entsprechen. Auf diese Weise kann durch schrittweisen Positionsaufbau eine gleichmäßige Mengenverteilung erreicht werden.

Für den Ausstieg (Verkauf) gelten folgende Bedingungen: Ein Verkauf erfolgt, wenn der Kurs über den EMA10 steigt und ein Death Cross entsteht, während der RSI ein überkauftes Signal anzeigt; oder wenn der Kurs unter den EMA10 fällt und ein Death Cross entsteht, während der RSI ein überverkauftes Signal anzeigt. Darüber hinaus wird eine bestimmte Gewinnschwelle geprüft. Dies sichert Gewinne und reduziert durch die Kombination mit dem RSI die Fehlerwahrscheinlichkeit.

Vorteile der Strategie

Der größte Vorteil dieser Strategie liegt darin, dass sie durch die Kreuzungen gleitender Durchschnitte Trendwenden erkennt und so dem Trend folgt. Im Vergleich zu einem System mit nur einem gleitenden Durchschnitt filtert die Zwei-Durchschnitts-Kreuzmethode eine Reihe falscher Signale heraus. Zudem wird der RSI-Indikator zur Identifikation überkaufter/überverkaufter Bereiche eingesetzt, was das Handelsrisiko effektiv senkt.

Ein weiterer Vorteil ist der schrittweise Positionsaufbau durch Parameteranpassung. Diese Pyramiden-Nachkaufsmethode ermöglicht es, den durchschnittlichen Einstiegspreis kontinuierlich zu senken und bei Trendbewegungen maximale Gewinne zu erzielen. Gleichzeitig wird die Position gestreut, wodurch das Risiko pro Einheit reduziert wird.

Risikoanalyse der Strategie

Die Hauptrisiken dieser Strategie sind:

-

Das gleitende-Durchschnitte-System reagiert anfällig auf Verzögerungen und kann nicht rechtzeitig auf plötzliche Ereignisse reagieren, was zu unzureichenden Stop-Loss-Maßnahmen führen kann. Dieses Risiko kann durch Hinzufügen von Stop-Loss-Punkten verringert werden.

-

Die Strategie setzt keine zeitliche Begrenzung für den Kauf. Ein falscher Zeitpunkt kann dazu führen, dass zu früh gekauft wird und die Position in einer Seitwärtsbewegung stecken bleibt. Dies kann durch die Einschränkung des Kaufzeitraums gelöst werden.

-

Der schrittweise Positionsaufbau kann zu übermäßigen Positionen führen, die das Risiko eines einseitigen Ausbruchs nicht tragen können. Dieses Risiko kann durch Anpassung der Wasserstandsparameter und Integration von Risikomanagement-Mechanismen reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Hinzufügen einer Stop-Loss-Strategie: Ausstieg bei Kursrückgang unter bestimmte wichtige Unterstützungsniveaus, um das Abwärtsrisiko effektiv zu kontrollieren.

-

Hinzufügen eines Vorhandels-Validierungsmoduls: Prüfung des übergeordneten Trendverlaufs. Positionen werden nur bei Aufwärtstrend eröffnet, um das Risiko von Gegentrendgeschäften zu vermeiden.

-

Zeitliche Begrenzung des Kaufzeitraums: Nachkäufe sind nur innerhalb bestimmter Zeitfenster erlaubt, um ein vorzeitiges Öffnen der Position zu vermeiden.

-

Integration von maschinellem Lernen in Kombination mit mehreren Faktoren zur Bestimmung des Kaufzeitpunkts, um die Trefferquote der Strategie zu erhöhen.

Zusammenfassung

Dieser Artikel stellt detailliert den Ansatz einer langfristigen quantitativen Strategie vor. Die Strategie nutzt die Kreuzungen zweier gleitender Durchschnitte in Kombination mit dem RSI-Indikator, um Einstiegspunkte zu bestimmen, und setzt auf schrittweisen Positionsaufbau für maximale Effizienz. Durch Parameteranpassung ist diese Strategie auf die meisten Indizes und Aktien anwendbar und stellt eine relativ universelle langfristige Trendfolgestrategie dar. Gleichzeitig wurden mögliche Risikopunkte und Optimierungsansätze analysiert. Mit kontinuierlicher Verbesserung kann diese Strategie zu einer praxistauglichen Option für langfristige Investments werden.

- 1