RSI- und MA-Kreuzungs-Trendfolgestrategie

Übersicht

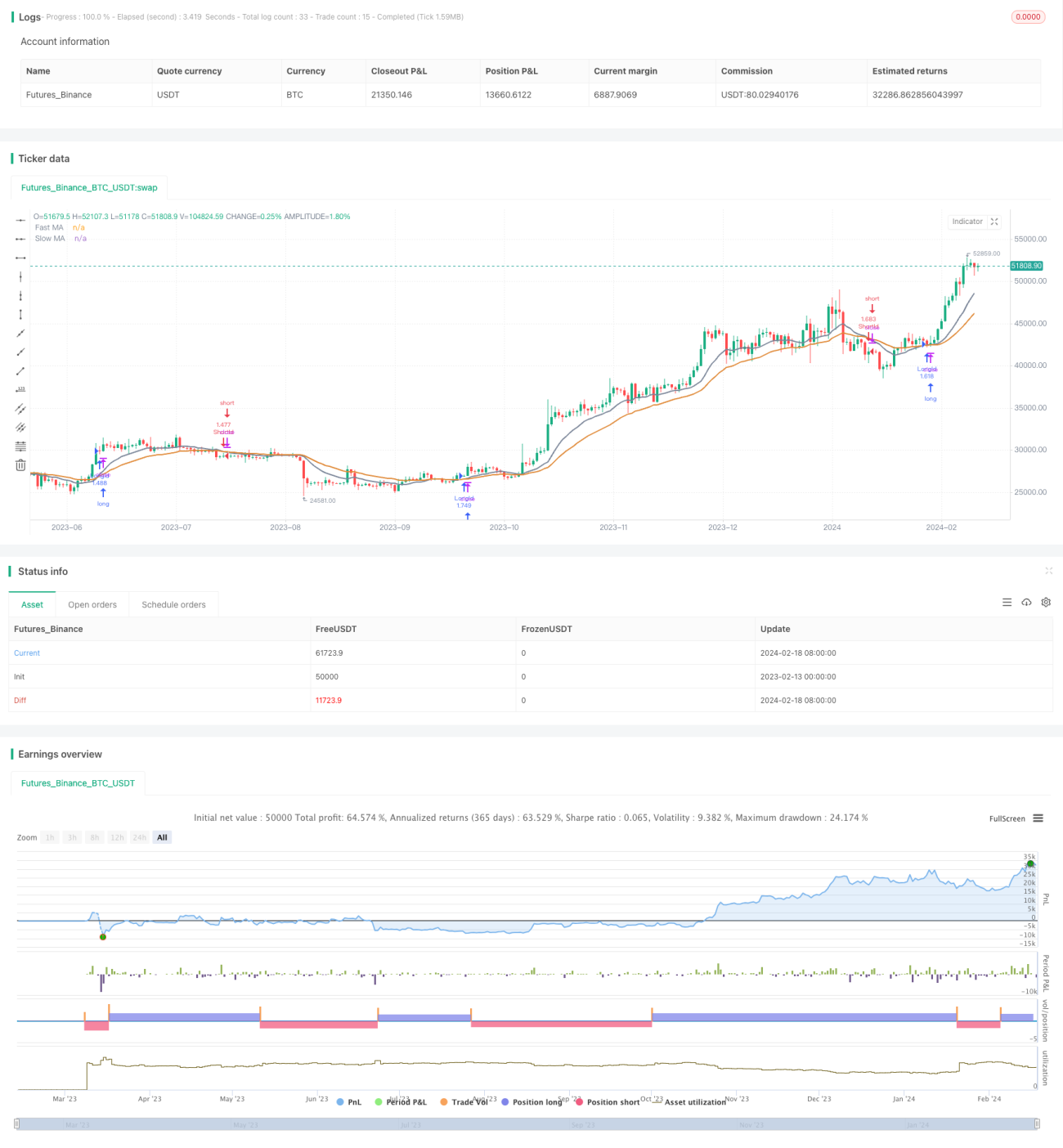

Diese Strategie nutzt den RSI-Indikator und die Kreuzung zweier gleitender Durchschnitte (MA) mit unterschiedlichen Perioden, um den Markttrend und den Einstiegszeitpunkt zu bestimmen. Die Strategie geht nur dann long, wenn der RSI über seinem eigenen 26-Perioden-Durchschnitt liegt, und nur dann short, wenn der RSI unter seinem eigenen 26-Perioden-Durchschnitt liegt, um das Risiko zu kontrollieren.

Prinzip der Strategie

Die Strategie verwendet zwei MA-Linien mit den Perioden 12 und 26. Wenn die schnelle 12-Perioden-Linie die langsame 26-Perioden-Linie von unten nach oben kreuzt (Goldenes Kreuz), wird ein Aufwärtstrend angenommen. Kreuzt die schnelle Linie die langsame von oben nach unten (Todeskreuz), wird ein Abwärtstrend angenommen. Die Strategie geht bei einem Goldenen Kreuz long und bei einem Todeskreuz short.

Gleichzeitig wird der RSI verwendet, um überkaufte und überverkaufte Zonen zu identifizieren. Nur wenn der RSI über seinem eigenen 26-Perioden-Durchschnitt liegt, wird bei einem Goldenen Kreuz eine Long-Position eröffnet. Nur wenn der RSI unter seinem eigenen 26-Perioden-Durchschnitt liegt, wird bei einem Todeskreuz eine Short-Position eröffnet. Dies verhindert, dass in überkauften oder überverkauften Marktphasen zwanghaft Positionen eröffnet werden, und kontrolliert so das Risiko.

Vorteile

Die Kombination von gleitenden Durchschnitten und RSI zur Trend- und Einstiegsbestimmung ermöglicht eine effektive Trendverfolgung. Der RSI-Filter reduziert die Anzahl der Eröffnungen und vermeidet, in Seitwärtsmärkten gefangen zu werden. Der Verzicht auf einen Stop-Loss erlaubt es, den Trend vollständig auszunutzen und höhere Gewinne zu erzielen.

Risiken

Da kein Stop-Loss gesetzt wird, können Verluste bei Fehleinschätzungen größer ausfallen. Sprunghafte Kursbewegungen (Gaps) können ebenfalls zu erheblichen Verlusten führen. Zudem könnte ein ungeeignet gewählter RSI-Filter gute Einstiegsmöglichkeiten verpassen lassen.

Es könnte sinnvoll sein, einen Stop-Loss zur Begrenzung des maximalen Verlustes einzuführen. Die RSI-Parameter könnten angepasst werden, um bessere Filterbedingungen zu finden. Bei hoher Marktvolatilität könnten längere MA-Perioden verwendet werden, um den Trend zuverlässiger zu bestimmen.

Optimierungsmöglichkeiten

Die Strategie lässt sich in folgenden Bereichen optimieren:

- Test verschiedener MA-Perioden-Kombinationen, um die optimalen Parameter für aktuelle Marktbedingungen zu finden.

- Testen unterschiedlicher RSI-Perioden und Filterbedingungen zur Verbesserung der Einstiegszeitpunkte.

- Hinzufügen weiterer Indikatoren oder Filter, um die Systemstabilität zu erhöhen, z. B. Volumenindikatoren oder handelsvolumenbezogene Signale.

- Optimierung der Stop-Loss-Strategie, um Risiken zu kontrollieren, während der Trend verfolgt wird. Denkbar sind Trailing-Stop, prozentualer Stop-Loss oder dynamische Stop-Loss-Methoden.

Zusammenfassung

Die Strategie ist insgesamt relativ einfach und direkt: Sie nutzt MA-Kreuze zur Trendbestimmung und den RSI, um ungünstige Eröffnungen zu vermeiden, und verfolgt so den Trend für gute Renditen. Durch Parameteroptimierung und das Hinzufügen weiterer Indikatoren kann die Strategie weiter verbessert werden, um sie an komplexe und volatile Märkte anzupassen.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1