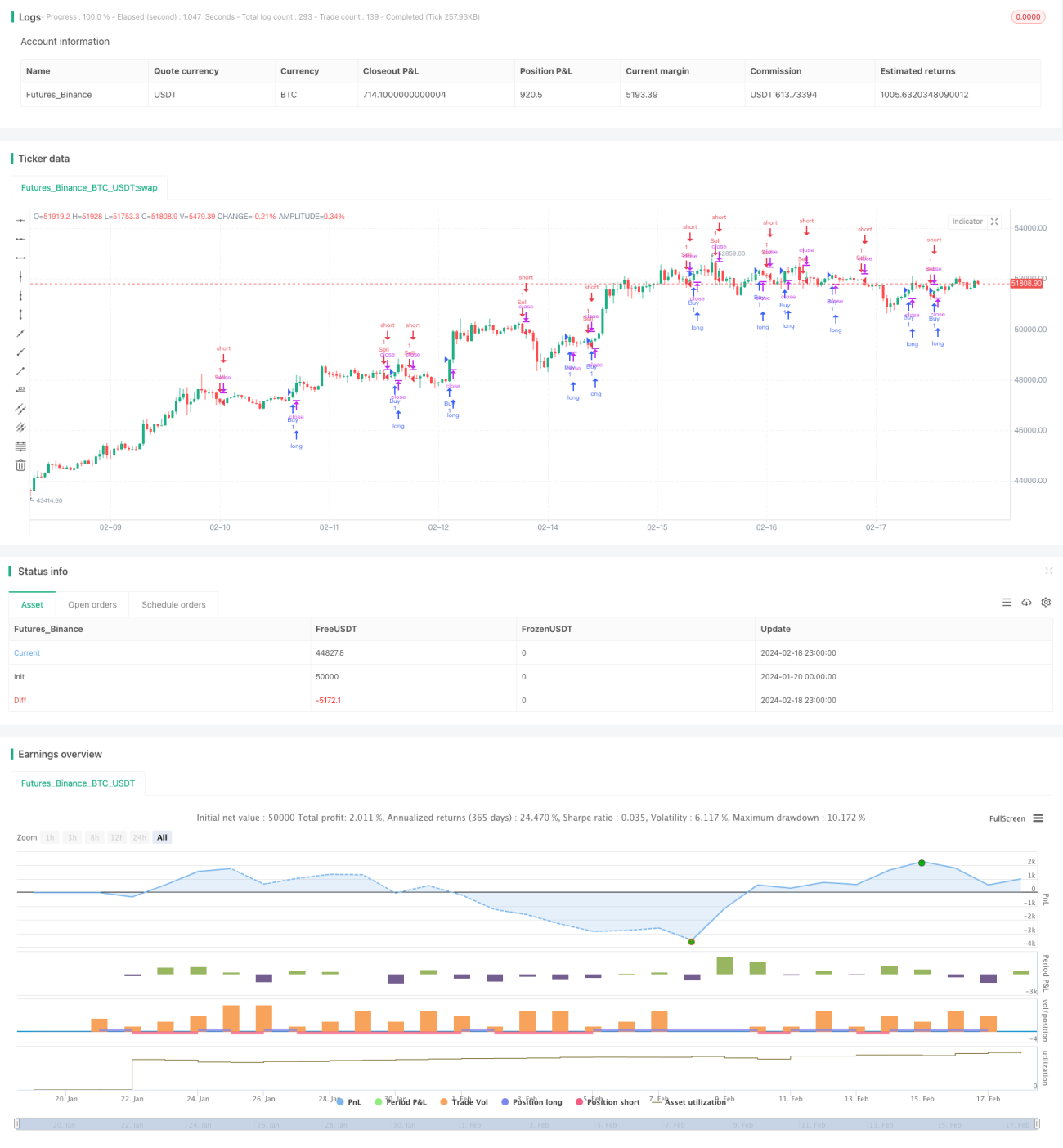

Adaptives Gleitender-Durchschnitt-Kreuzungssystem mit Momentum-Ausbruch

I. Überblick

Der Kern dieser Strategie besteht darin, mithilfe eines adaptiven gleitenden Durchschnitts und eines Momentum-Indikators Ausbruchshandel zu realisieren. Zunächst wird ein adaptiver gleitender Durchschnitt aus dem gewichteten Durchschnittspreis der Heikin-Ashi-Kerzen und dem dreifach geglätteten gleitenden Durchschnitt gebildet. Anschließend wird in Kombination mit dem Momentum-Indikator ein Ausbruchssignal erkannt und eine Handelsentscheidung getroffen.

II. Funktionsweise der Strategie

Die Strategie besteht aus drei Hauptkomponenten:

-

Aufbau des adaptiven gleitenden Durchschnitts. Die Strategie verwendet den Heikin-Ashi-Kerzenpreis und den dreifach geglätteten gleitenden Durchschnitt, um drei adaptive gleitende Durchschnitte zu konstruieren. Diese gleitenden Durchschnitte können schnell auf Preisänderungen reagieren.

-

Berechnung des Momentum-Indikators. Die Strategie verwendet die Differenz der dreifach geglätteten gleitenden Durchschnitte des Preises als Momentum-Indikator. Dieser Indikator hebt Veränderungen im Preistrend hervor.

-

Der Schnittpunkt der gleitenden Durchschnitte dient als Handelssignal. Ein Kaufsignal wird generiert, wenn der schnelle gleitende Durchschnitt den langsamen von unten kreuzt; ein Verkaufssignal, wenn der schnelle gleitende Durchschnitt den langsamen von oben kreuzt.

III. Vorteile der Strategie

Diese Strategie kombiniert adaptive gleitende Durchschnitte und Momentum-Indikatoren, um Preistrends schnell zu erfassen und Handelssignale zu generieren. Die Hauptvorteile sind:

- Die Verwendung des Heikin-Ashi-Kerzenpreises zur Konstruktion des adaptiven gleitenden Durchschnitts ermöglicht eine schnellere Reaktion auf Preisänderungen.

- Der dreifach geglättete gleitende Durchschnitt glättet die Preisdaten effektiv und behandelt Ausreißer.

- Der Momentum-Indikator kann Wendepunkte im Preistrend klar identifizieren.

- Der Schnittpunkt der gleitenden Durchschnitte erzeugt klare Handelssignale.

- Die Parameter der Strategie sind flexibel einstellbar, sodass die Adaptivität angepasst werden kann.

IV. Risiken und Gegenmaßnahmen

- Bei starken Preisschwankungen können die Schnittpunktsignale der gleitenden Durchschnitte irreführend sein. Durch geeignete Parametereinstellungen können die Signale gefiltert werden.

- In einem Bullenmarkt zeigt die Strategie bessere Ergebnisse. In einem Bärenmarkt schützt der Stop-Loss das Kapital.

V. Optimierungsansätze

- Es können weitere Arten von gleitenden Durchschnitten getestet werden, um bessere Parameter zu finden.

- Zusätzliche Filterbedingungen können hinzugefügt werden, um Fehlsignale zu vermeiden, z. B. ein Handelsvolumen-Filter.

- Die Parametereinstellungen können optimiert werden, um die Adaptivität an verschiedene Marktbedingungen anzupassen.

VI. Zusammenfassung

Die Strategie integriert adaptive gleitende Durchschnitte und Momentum-Indikatoren, um schnell auf Preisänderungen zu reagieren und klare, effiziente Handelssignale zu erzeugen. Durch Parametereinstellungen kann sie flexibel an verschiedene Marktumgebungen angepasst werden. Es handelt sich um eine sehr praktische Ausbruchshandelsstrategie.

- 1