Bolfu wiederholt Sona-Strategie

Überblick

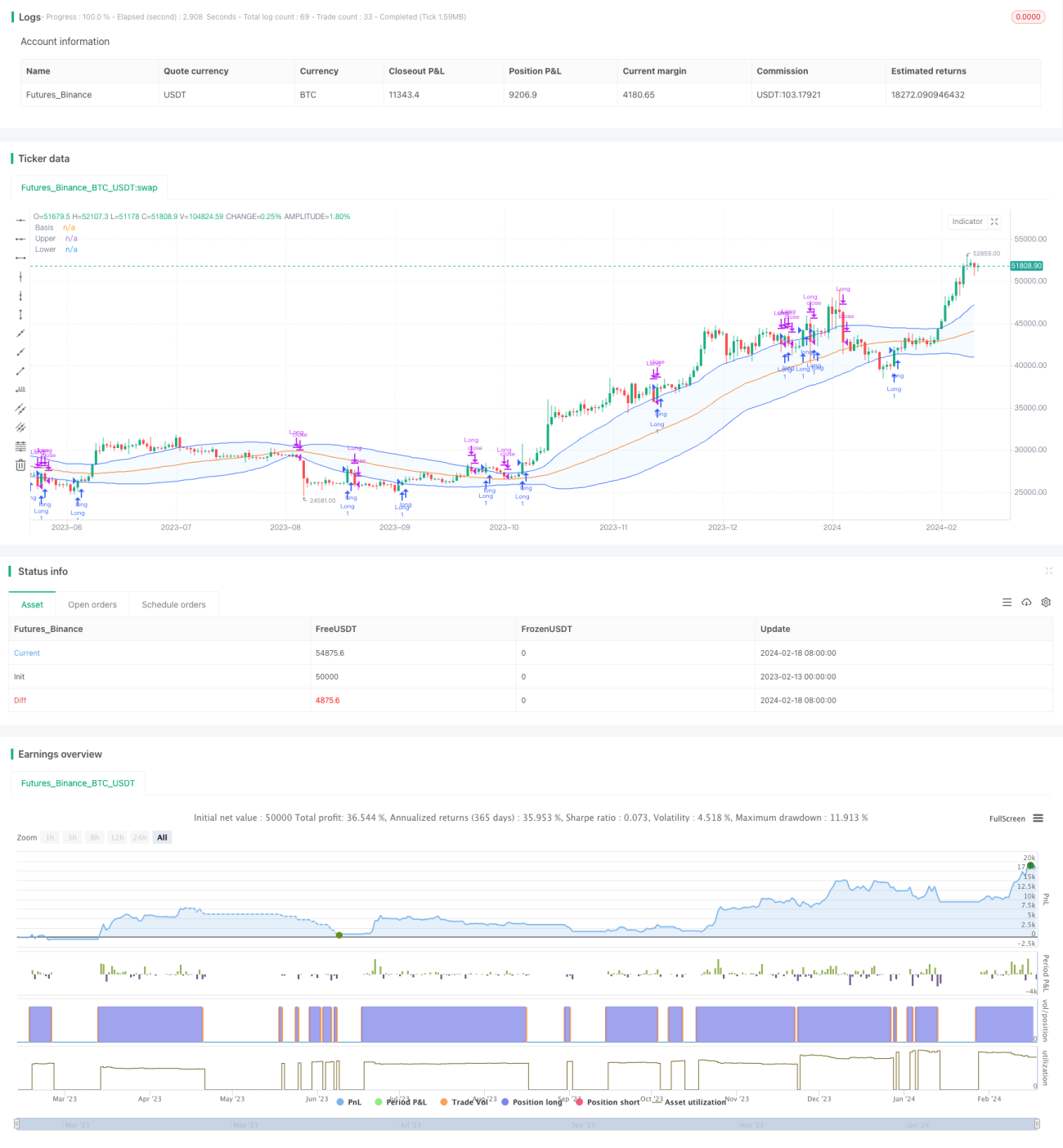

Die Bollinger-Wiederholungs-Sona-Strategie ist eine quantitative Handelsstrategie, die auf Bollinger-Bändern basiert. Sie nutzt den Preisbereich zwischen der oberen und unteren Begrenzung der Bollinger-Bänder, um die Marktvolatilität zu beurteilen und potenzielle Ein- und Ausstiegszeitpunkte zu identifizieren.

Prinzip der Strategie

Die Strategie basiert auf den folgenden Indikatoren:

-

Bollinger-Mittellinie: Einfacher gleitender Durchschnitt (SMA), der den allgemeinen Markttrend darstellt.

-

Bollinger-Oberes Band: Mittellinie + N-fache Standardabweichung. Es repräsentiert die Obergrenze der Marktvolatilität.

-

Bollinger-Unteres Band: Mittellinie – N-fache Standardabweichung. Es repräsentiert die Untergrenze der Marktvolatilität.

Wenn der Schlusskurs über dem unteren Band liegt und der Eröffnungskurs unter dem unteren Band liegt, wird ein potenzieller Boden vermutet, und ein Einstieg kann in Betracht gezogen werden. Wenn der Schlusskurs über dem oberen Band liegt und der Eröffnungskurs unter dem oberen Band liegt, wird ein potenzielles Ausbruchssignal nach oben erkannt, ebenfalls ein Einstieg möglich.

Wenn der Schlusskurs unter dem oberen Band liegt und der Eröffnungskurs über dem oberen Band liegt, wird angenommen, dass der Preis bereits in den oberen Bereich der Bollinger-Bänder eingetreten ist, und ein Ausstieg sollte erwogen werden. Wenn der Schlusskurs über dem Eröffnungskurs liegt und die Entfernung zwischen oberem und unterem Band mehr als das Doppelte der Mittellinie beträgt, wird dies als Signal für erhöhte Volatilität gewertet, und ein Ausstieg ist ebenfalls angezeigt.

Vorteile

-

Die kombinierten Signale aus zwei Bändern verbessern die Genauigkeit. Die Kombination von Schluss- und Eröffnungskurs kann einige falsche Signale herausfiltern.

-

Die auf Standardabweichungen basierende Berechnung des Volatilitätsbereichs passt sich automatisch an Marktveränderungen an. Es ist keine manuelle Festlegung eines festen Preisbereichs erforderlich.

-

Die Einbeziehung des mittleren Trends hilft, ständiges Hin und Her in trendlosen Märkten zu vermeiden.

-

Die Nutzung des Ausbruchs der Mittellinie zur Identifizierung von Trendumkehrpunkten ermöglicht es, potenzielle Chancen rechtzeitig zu ergreifen.

Risikoanalyse

-

Es handelt sich um eine mittel- bis kurzfristige Handelsstrategie, die nicht für langfristige Positionen geeignet ist. Eine genaue Beobachtung des Marktes und rechtzeitiges Setzen von Stop-Loss sind erforderlich.

-

Bollinger-Bänder sind nur in bestimmten Zeitrahmen wirksam. Bei ungeeigneten Parametereinstellungen können leicht falsche Signale entstehen.

-

In Seitwärtsmärkten kann die Mittellinie stark schwanken, und die oberen und unteren Bänder können häufig hin- und herspringen. In solchen Fällen sollte die Positionsgröße reduziert oder der Handel vorübergehend eingestellt werden.

Optimierungsmöglichkeiten

-

Anpassung der Parameter an längere Zeiträume. Dies kann durch Vergrößerung der Periodenlänge oder Verwendung eines exponentiellen gleitenden Durchschnitts zur Optimierung des mittleren Bandes erfolgen.

-

Hinzufügen eines Volatilitätsindikators wie ATR, um Fehlausbrüche weiter zu vermeiden. Es kann ein ATR-Schwellenwert als Filter gesetzt werden, sodass nur dann Handelssignale generiert werden, wenn die Volatilität einen bestimmten Betrag überschreitet.

-

Kombination mit anderen Indikatoren, um einen Filtereffekt zu erzielen, z. B. durch Hinzufügen einer Volumenregel, sodass nur bei steigendem Volumen gehandelt wird.

Zusammenfassung

Die Bollinger-Wiederholungs-Sona-Strategie identifiziert durch die Definition eines Preiskorridors automatisch Extrempunkte im Markt als potenzielle Handelsmöglichkeiten. Sie eignet sich gut zum Erfassen kurz- bis mittelfristiger Preisumkehrungen und kann als Ergänzung zu Trendfolgestrategien dienen. Durch sinnvolle Optimierung lässt sich das Risiko kontrollieren und die Gewinnwahrscheinlichkeit erhöhen.

- 1