Basierend auf der Double Moving Average Reversal Tracking Strategie

Übersicht

Die Double-Moving-Average-Reversal-Tracking-Strategie ist eine quantitative Handelsstrategie, die Kreuzungen von gleitenden Durchschnitten als Handelssignale nutzt. Die Strategie kombiniert die Differenz der schnellen und langsamen Linien des MACD-Indikators sowie dessen Signallinie und das Verhältnis von Long- und Short-Volumen, um Handelssignale zu generieren und Marktreversalchancen zu erfassen.

Strategieprinzip

Die Strategie bewertet hauptsächlich das Verhältnis zwischen der schnellen und der langsamen Linie. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, wird ein Long-Signal generiert; bei einem Durchbruch von oben nach unten entsteht ein Short-Signal. Darüber hinaus werden der Long/Short-Status der MACD-Differenz, das Verhältnis zwischen Differenz und Signallinie sowie die Long/Short-Situation des Volumens herangezogen, um die Marktlage umfassend zu beurteilen.

Im Detail analysiert die Strategie Größe und Richtung der MACD-Differenz, Kreuze zwischen Differenz und Signallinie sowie Situationen, in denen Differenz und Signallinie in die gleiche oder entgegengesetzte Richtung zeigen. Diese Zustände spiegeln die subidabubb-artigen Merkmale von schnellen Kursrückgängen und anschließenden Erholungen wider. Zudem dient die Long/Short-Verteilung des Volumens als zusätzlicher Indikator.

Wenn die Differenz und die Signallinie ein Marktreversal signalisieren und das Volumen dieses Reversal bestätigt, wird ein Handelssignal ausgelöst.

Strategievorteile

- Verwendung von Doppel-MA-Kreuzen zur Bestimmung von Marktreversal–Punkten, basierend auf einer soliden theoretischen Grundlage (Crawler-Theorie)

- Einbeziehung des Volumens zur Vermeidung von Fehldurchbrüchen

- MACD-Indikator zur Beurteilung der subsection-Tendenz und Identifizierung von Erholungsmustern

- Parametersteuerung bietet hohe Flexibilität

Risiken und Lösungen

-

Whiplash-Effekte durch Doppel-MA-Kreuze

- Anpassung der MA-Parameter, Erhöhung des Thresholds

-

Volumen allein kann Fehldurchbrüche nicht vollständig filtern

- Kombination mit Nebenindikatoren wie OBV zur Bewertung des tatsächlichen Volumentrends

-

Unfähigkeit, Tiefe und Stärke der subsection-Korrektur zu beurteilen

- Einführung von Stop-Loss, Bewertung wichtiger Unterstützungsniveaus

Optimierungsmöglichkeiten

-

Einsatz von maschinellen Lernmodellen anstelle von regelbasierten Entscheidungen

- Verbesserung der Robustheit der Strategie, Verringerung von Überanpassung

-

Integration von Stop-Loss- und Take-Profit-Mechanismen

- Teilsicherung von Gewinnen, Risikoreduzierung

-

Einbeziehung von Stimmungsindikatoren und Nachrichtenanalyse

- Erhöhung der Entscheidungsgenauigkeit des Modells

-

Übertragung auf andere Instrumente und Märkte

- Test der Skalierbarkeit der Strategie

Zusammenfassung

Die Double-Moving-Average-Reversal-Tracking-Strategie berücksichtigt gleitende Durchschnitte, den MACD-Indikator und das Volumen, indem sie deren Reversalsignale erfasst und zu geeigneten Wendepunkten Positionen eröffnet. Die Strategie bietet noch erhebliches Optimierungspotenzial durch maschinelles Lernen und Risikomanagement, um Stabilität und Rendite weiter zu steigern.

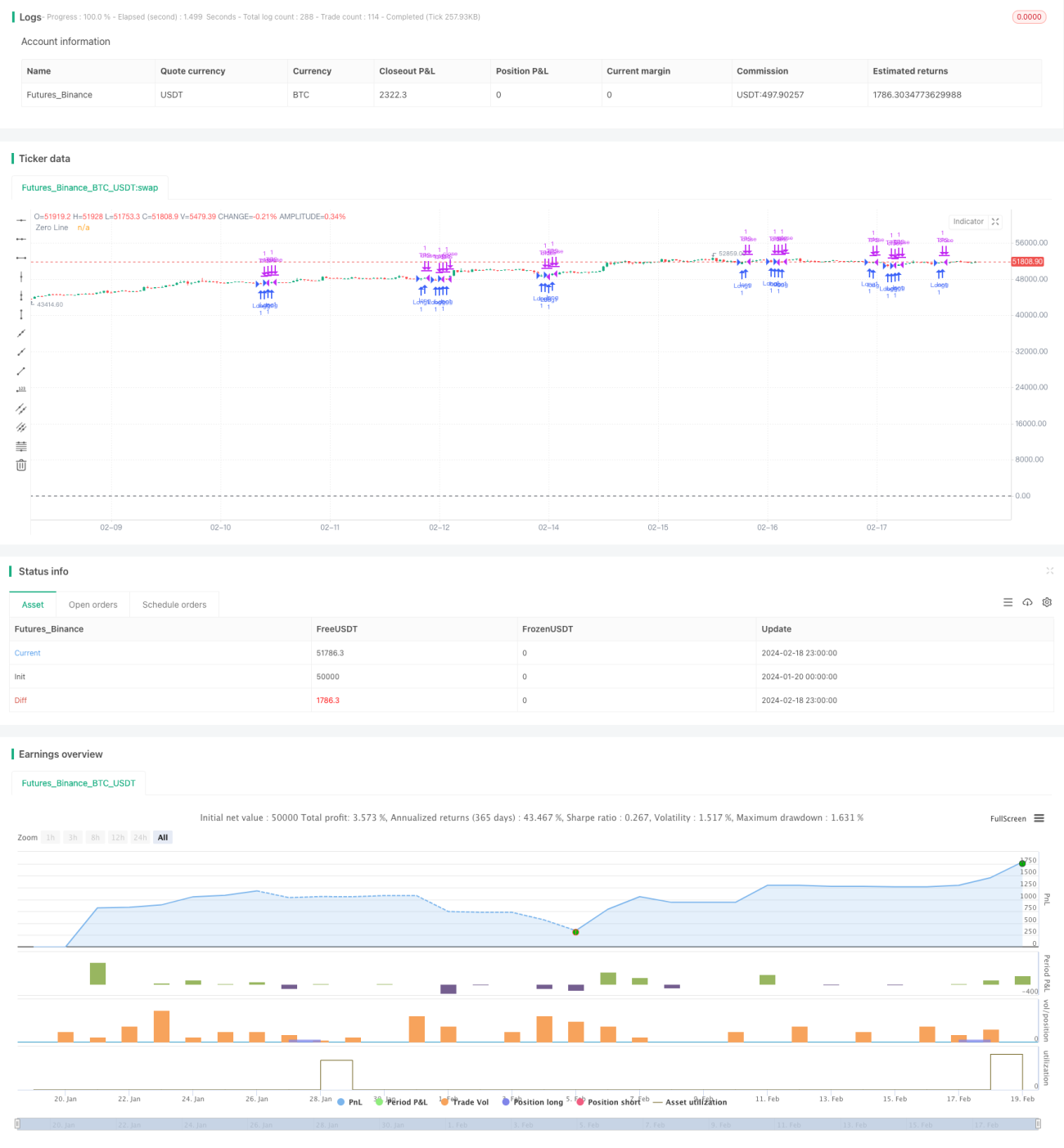

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1