Quantitative Handelsstrategie basierend auf der Ichimoku-Wolke und versteckter Divergenz

Überblick

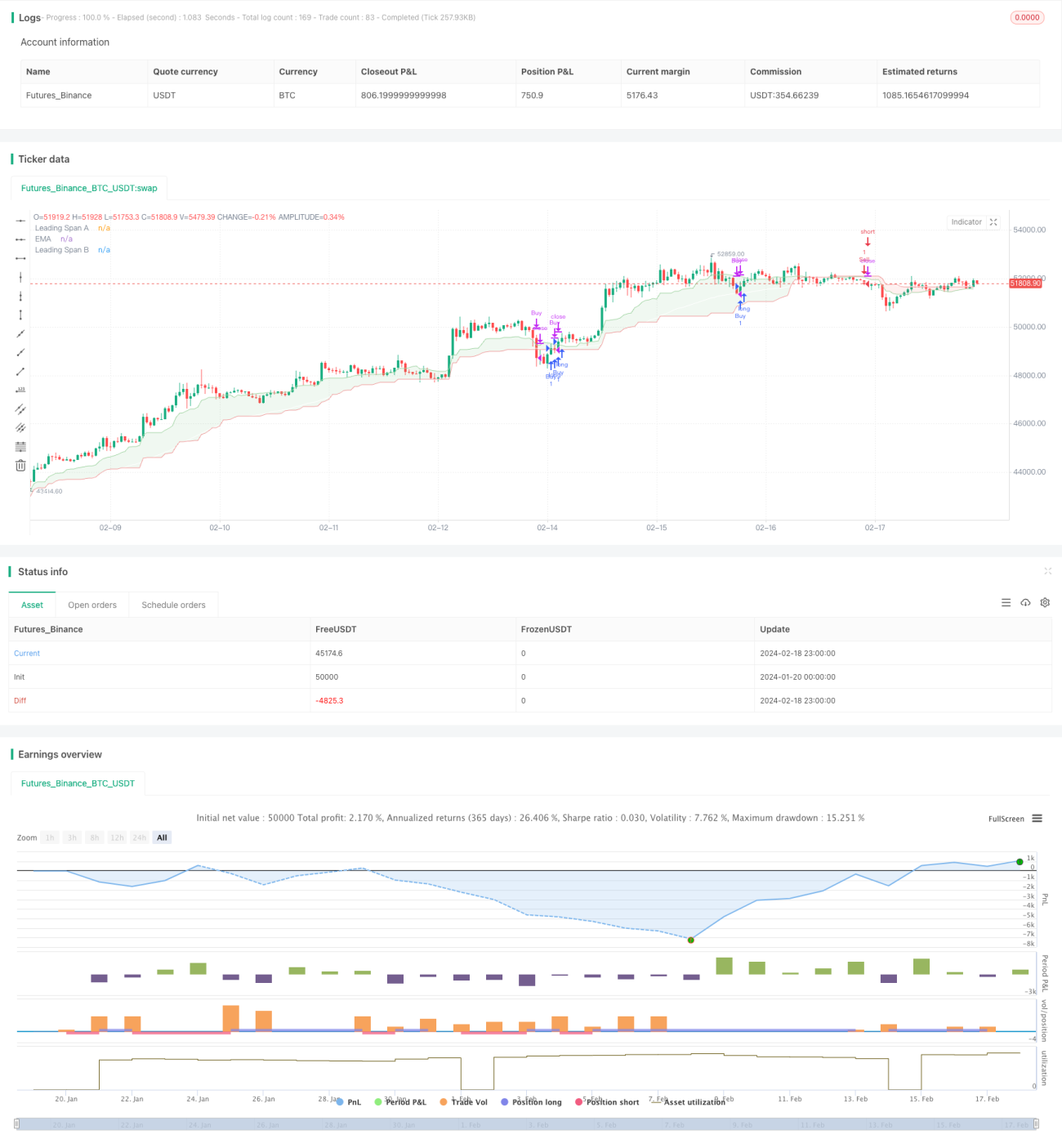

Diese Strategie kombiniert den Ichimoku-Indikator mit dem Versteckter-Konflikt-Indikator und setzt einen relativ einfachen quantitativen Handelsansatz um. Ein Kaufsignal wird generiert, wenn die Ichimoku-Linie über der Versteckter-Konflikt-Linie liegt und der Schlusskurs über der Ichimoku-Linie notiert. Ein Verkaufssignal entsteht, wenn die Ichimoku-Linie unter der Versteckter-Konflikt-Linie liegt und der Schlusskurs unter der Ichimoku-Linie liegt. Die Strategie eignet sich für kurzfristige Trades bei hochvolatilen Vermögenswerten wie Kryptowährungen.

Prinzip der Strategie

Der Ichimoku-Indikator umfasst drei Linien: Tenkan-sen, Kijun-sen und Chikou-Span. Die Tenkan-sen repräsentiert den Durchschnittskurs der letzten bestimmten Periode, die Kijun-sen den Durchschnittskurs einer längeren Periode, und der Chikou-Span ist üblicherweise der Durchschnitt von Tenkan-sen und Kijun-sen. Liegt der kurzfristige Durchschnitt über dem langfristigen, deutet dies auf einen Aufwärtstrend hin.

Der Versteckter-Konflikt-Indikator besteht aus zwei Linien: Senkou A und Senkou B. Sie stellen die durchschnittlichen Preisschwankungen über unterschiedliche Zeiträume dar. Wenn Senkou A über Senkou B liegt, signalisiert dies eine kurzfristig erhöhte Volatilität und ausreichende Aufwärtsdynamik.

Die Strategie nutzt die Ichimoku-Linie zur Beurteilung der groben Trendrichtung und die Senkou-Linien des Versteckter-Konflikt-Indikators zur Bestimmung der Preisdynamik. Zusammen mit dem Schlusskurs werden präzise Handelssignale erzeugt. Ein Einstieg erfolgt bei einem Aufwärtstrend mit zunehmender Volatilität, ein Ausstieg bei einem Abwärtstrend mit nachlassender Volatilität, um Gewinne zu erzielen.

Vorteile der Strategie

Diese relativ einfache quantitative Handelsstrategie bietet folgende Vorteile:

- Durch die Kombination mehrerer Indikatoren werden Preistrend und -dynamik umfassend beurteilt, was zu zuverlässigeren Handelssignalen führt.

- Einstiege erfolgen nur an klar definierten Ausbruchspunkten, wodurch unnötige Trades vermieden werden.

- Geeignet für kurzfristige Trades bei hochvolatilen Vermögenswerten, was potenziell höhere Gewinne ermöglicht.

- Die Strategie ist logisch einfach aufgebaut und leicht verständlich sowie anpassbar.

- Sie kann problemlos um weitere Indikatoren erweitert werden, um ein Mehrfaktorenmodell zu bilden.

Risikoanalyse

Diese Strategie birgt auch einige Risiken, darunter:

- Fehltrade-Risiko: Es muss ein Stop-Loss gesetzt werden, um einzelne Verluste zu begrenzen.

- Risiko einer Trendumkehr: Nachdem der Indikator ein Signal gegeben hat, kann der Preis umkehren und zu Verlusten führen. Dies kann durch eine großzügigere Positionshaltebedingung etwas gemildert werden.

- Risiko der Parameteroptimierung: Unterschiedliche Parameter haben großen Einfluss auf die Ergebnisse; es müssen mehrere Kombinationen getestet werden, um optimale Parameter zu finden.

- Überoptimierungsrisiko: Eine Strategie kann in historischen Daten gut abschneiden, in der Praxis jedoch versagen. Die Anzahl der Parameterkombinationen sollte begrenzt werden, um Überoptimierung zu vermeiden.

Strategieoptimierung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen weiterer Indikatorkombinationen, um bessere Parameter zu finden. Häufig verwendete Optionen sind KDJ, BOLL, MACD usw.

- Einbau einer Stop-Loss-Mechanik, z. B. Trailing Stop oder multiplikativer Stop-Loss.

- Optimierung der Einstiegsfilterkriterien, z. B. durch Einbeziehung von Volumen- oder Volatilitätsindikatoren.

- Optimierung der Haltungsregeln, z. B. durch Verkürzung der Stop-Loss-Zeit oder Vergrößerung der Take-Profit-Spanne.

- Einbindung maschineller Lernkomponenten, etwa neuronale Netze zur Suche nach besseren Parameterkombinationen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen sehr einfachen quantitativen Handelsansatz, der den Ichimoku-Indikator und den Versteckter-Konflikt-Indikator kombiniert, um Preistrend und -dynamik zu bewerten und Handelssignale zu erzeugen. Die Strategie eignet sich für kurzfristige Trades bei hochvolatilen Vermögenswerten und kann ansprechende Renditen liefern. Natürlich ist keine Strategie perfekt; auch diese bietet Optimierungsspielraum, etwa bei den Einstiegsregeln, der Stop-Loss-Mechanik oder der Parameterauswahl, um ihre Wirksamkeit weiter zu verbessern.

- 1