Strategie für den Ausbruch aus dem doppelten Donchian-Kanal

Übersicht

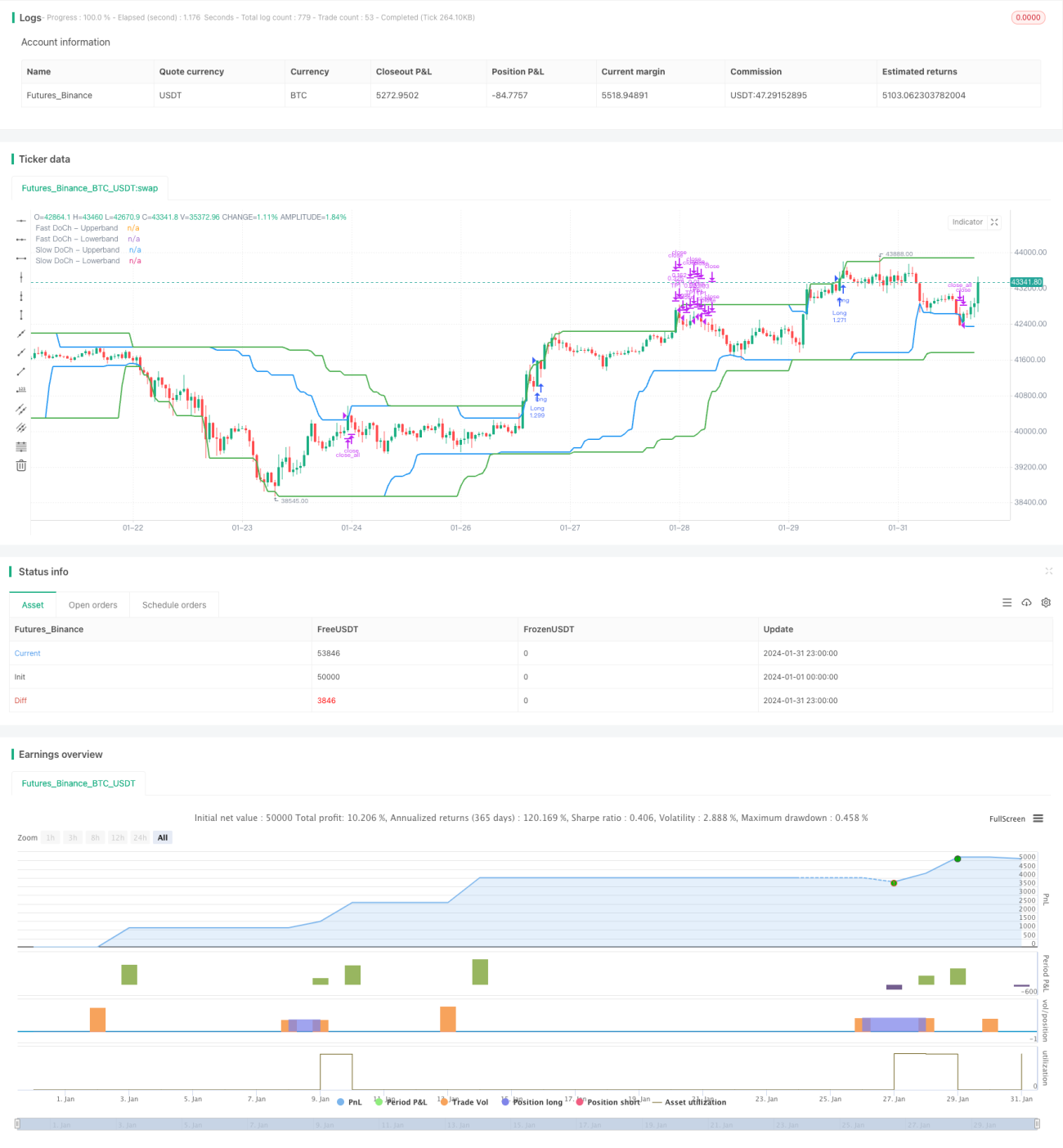

Die Dual-Donchian-Kanal-Breakout-Strategie ist eine auf Donchian-Kanälen basierende Breakout-Handelsstrategie. Sie nutzt schnelle und langsame Donchian-Kanäle, um Long- und Short-Signale zu erzeugen. Bei einem Ausbruch des Kurses aus dem langsamen Kanal wird eine Long- oder Short-Position eröffnet; bei einem erneuten Ausbruch des Kurses aus dem schnellen Kanal wird die Position geschlossen. Die Strategie enthält zudem Take-Profit- und Stop-Loss-Bedingungen.

Strategieprinzip

Die Dual-Donchian-Kanal-Breakout-Strategie basiert auf zwei Parametern: dem Zeitraum des langsamen Donchian-Kanals und dem Zeitraum des schnellen Donchian-Kanals. Zunächst werden die oberen und unteren Bänder der beiden Donchian-Kanäle berechnet.

- Der langsame Donchian-Kanal umfasst standardmäßig 50 Kerzen und bildet den längerfristigen Trend ab.

- Der schnelle Donchian-Kanal umfasst standardmäßig 30 Kerzen und spiegelt kürzerfristige Trendänderungen wider.

Das Long-Einstiegssignal ist ein Kursausbruch über das obere Band bei gleichzeitig höherer Volatilität als der Schwellenwert. Das Short-Einstiegssignal ist ein Kursausbruch unter das untere Band bei gleichzeitig höherer Volatilität als der Schwellenwert.

Das Stop-Loss-Signal für eine Long-Position ist ein erneuter Kursausbruch unter das untere Band. Das Stop-Loss-Signal für eine Short-Position ist ein erneuter Kursausbruch über das obere Band.

Die Strategie enthält zudem einen Take-Profit-Ausstieg. Standardmäßig liegt der Take-Profit bei 2 %, d.h. bei einer Kursbewegung von 2 % wird die Hälfte der Position gewinnmitnehmend geschlossen.

Vorteile

Die Dual-Donchian-Kanal-Breakout-Strategie bietet folgende Vorteile:

-

Das Design mit zwei Kanälen erfasst sowohl längerfristige als auch kürzerfristige Trends und ermöglicht präzisere Einstiege.

-

Die Volatilitätsbedingung vermeidet häufige Trades in Seitwärtsmärkten.

-

Take-Profit und Stop-Loss sind umfassend definiert, sichern Teile der Gewinne und begrenzen Verluste.

-

Die Strategielogik ist einfach und klar, leicht verständlich und umsetzbar.

-

Parameter sind anpassbar, um sich verschiedenen Instrumenten und Handelspräferenzen anzupassen.

Risiken

Die Dual-Donchian-Kanal-Breakout-Strategie birgt auch gewisse Risiken:

-

Das Zwei-Kanal-Design ist relativ empfindlich und kann Fehlsignale erzeugen. Durch eine Verbreiterung der Kanalbereiche oder Anpassung der Volatilitätsparameter können Fehlsignale reduziert werden.

-

Bei starken Kursbewegungen kann der Stop-Loss zu häufig ausgelöst werden. Eine Begrenzung der Handelsanzahl oder eine Erweiterung des Stop-Loss-Bereichs können Abhilfe schaffen.

-

Ein fester Take-Profit-Prozentsatz kann Gewinne nicht maximal sichern. Dynamische Trailing-Stops oder manuelle Eingriffe zur Bestimmung des Take-Profit-Kurses sind denkbar.

-

Die tatsächliche Live-Situation kann von den Backtest-Ergebnissen abweichen; daher sollte die Strategie vorab ausreichend validiert und bei Bedarf angepasst werden.

Optimierungsmöglichkeiten

Die Dual-Donchian-Kanal-Breakout-Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Periodenkombinationen, um optimale Parameter zu finden.

-

Ausprobieren unterschiedlicher Volatilitätsberechnungen (z.B. ATR), um stabile Parameter zu ermitteln.

-

Begrenzung der Anzahl offener Positionen, um Verluste durch Gegentrend-Bewegungen am Ende eines Trends zu vermeiden.

-

Einsatz dynamischer Trailing-Stops zur Steigerung der Gewinne pro Trade.

-

Kombination mit anderen Indikatoren (z.B. Volumenindikatoren) zur Filterung von Einstiegssignalen, um die Entscheidungsgenauigkeit zu erhöhen.

-

Optimierung des Money-Managements (z.B. feste Positionsgröße, Kelly-Formel) für ein besseres Risiko-Ertrags-Verhältnis.

Zusammenfassung

Die Dual-Donchian-Kanal-Breakout-Strategie ist insgesamt eine hervorragende Trendfolgestrategie. Sie vereint Trendidentifikation mit Absicherung gegen Trendumkehrungen. Durch Parameteroptimierung und Regelerweiterung kann sie an die meisten Instrumente angepasst werden und ermöglicht profitables Handeln in verschiedenen Märkten. Die Strategie ist einfach und praktisch und lohnt sich für quantitative Trader zum Erlernen und Anwenden.

- 1