Variable Gleitender Durchschnitt TradingVMA Strategie

Überblick

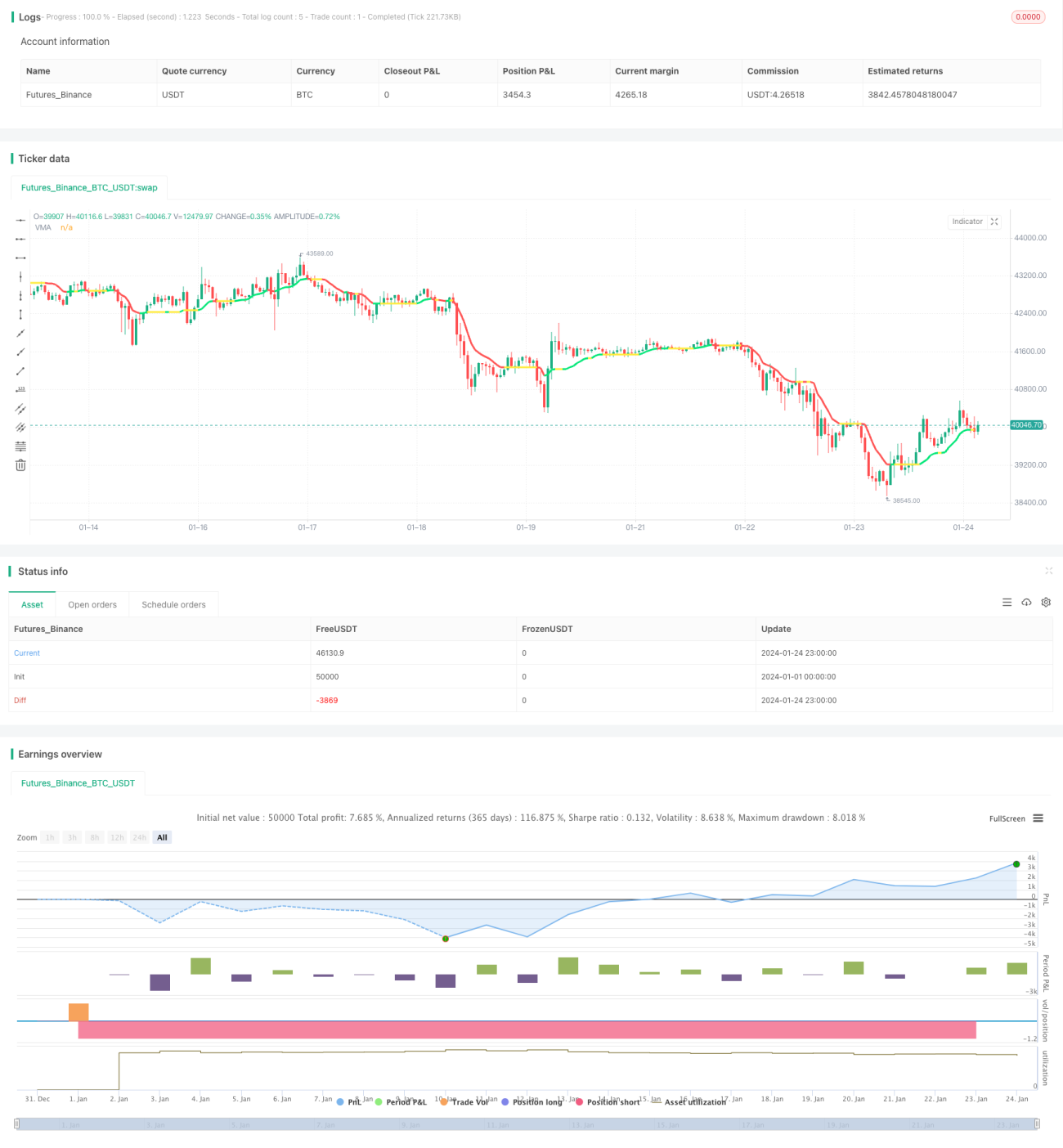

Die TradingVMA-Strategie ist eine quantitative Handelsstrategie, die auf einem variablen gleitenden Durchschnitt basiert. Diese Strategie nutzt einen sich ändernden gleitenden Durchschnitt, um Markttrends zu erfassen und daraus Handelssignale zu generieren.

Strategieprinzip

Der Kern der TradingVMA-Strategie ist die Berechnung eines gleitenden Durchschnitts mit variabler Länge (Variable Moving Average, VMA). Der gleitende Durchschnitt ist ein weit verbreiteter technischer Indikator, der den Durchschnittspreis über einen bestimmten Zeitraum berechnet. Der von der TradingVMA-Strategie verwendete VMA hat eine variable Periodenlänge.

Konkret berechnet die Strategie zunächst eine Reihe von Zwischengrößen, wie z.B. den Indikator für die Preisrichtungsbewegung (PDM, MDIM) und die geglätteten Daten (PDMs, MDMs). Diese Daten werden schließlich verwendet, um die Indikatorstärke (iS) zu ermitteln. Dieser Indikator spiegelt die Stärke der Preisschwankungen wider.

Anschließend passt die TradingVMA-Strategie die Länge des gleitenden Durchschnitts dynamisch an die Indikatorstärke an. Wenn die Marktvolatilität zunimmt, wird die Periode des gleitenden Durchschnitts kürzer, andernfalls wird sie länger. Dadurch kann schneller auf Marktveränderungen reagiert werden.

Schließlich vergleicht die Strategie den aktuellen Preis mit dem VMA und generiert Handelssignale. Liegt der Preis über dem VMA, wird eine Long-Position eröffnet; liegt der Preis darunter, wird eine Short-Position eröffnet.

Vorteilsanalyse

Die TradingVMA-Strategie bietet folgende Hauptvorteile:

-

Variabler Zeitraum filtert Rauschen – stabiler – Die variable Periode des gleitenden Durchschnitts passt sich den Marktveränderungen an, filtert Rauschen und liefert stabilere Trendsignale.

-

Schnelle Reaktion auf Preisänderungen – verbessert die Reaktionsfähigkeit – Der variable gleitende Durchschnitt kann schnell auf Preisänderungen reagieren und Wendepunkte neuer Trends erfassen.

-

Reduzierte Handelsfrequenz – verhindert Überhandel – Im Vergleich zu Indikatoren mit festem Zeitraum kann TradingVMA unnötige Handelsaktivitäten reduzieren.

-

Anpassbare Parameter – flexible Parameter – Die Strategie erlaubt es dem Benutzer, Parameter nach eigenen Vorlieben zu wählen und sich an verschiedene Marktumgebungen anzupassen.

Risikoanalyse

Die TradingVMA-Strategie birgt auch folgende Hauptrisiken:

-

Kann schnelle Umkehrungen verpassen – verpasst schnelle Trendwechsel – Bei schnellen Trendumkehrungen kann der sich ständig anpassende gleitende Durchschnitt verzögert reagieren.

-

Unterliegt einem Nachlaufeffekt – Verzögerungsbias – Alle Strategien auf Basis gleitender Durchschnitte haben in gewissem Maße einen Nachlaufeffekt.

-

Falsche Long- und Short-Signale – Fehlsignale – In seitwärts tendierenden Märkten kann TradingVMA fehlerhafte Long- und Short-Signale erzeugen.

-

Schwierige Parameteroptimierung – Optimierungsschwierigkeiten – Die Suche nach der optimalen Parameterkombination kann schwierig sein.

Diese Risiken können durch Stopp-Loss, Anpassung der Parameterkombinationen usw. kontrolliert werden.

Optimierungsmöglichkeiten

Die TradingVMA-Strategie kann in folgenden Bereichen optimiert werden:

-

Integration anderer Indikatoren – Kombination mit anderen Indikatoren – Die Kombination mit anderen Trend-, Trendumkehr- oder anderen Indikatoren kann die Signalqualität verbessern.

-

Optimale Parametersuche – Parameteroptimierung – Durch historische Backtests und Parameteroptimierung die beste Parameterkombination finden.

-

Adaptive Handelsregeln – adaptive Handelsregeln – Je nach Marktumfeld unterschiedliche Eröffnungs- und Stopp-Loss-Regeln anwenden.

-

Systematisierung des algorithmischen Handels – Systematisierung – Die Strategie algorithmisch und systematisch gestalten, um Backtests und Optimierungen zu erleichtern.

Zusammenfassung

TradingVMA ist eine adaptive quantitative Strategie. Sie verwendet einen speziell entwickelten VMA-Indikator, um Markttrends zu erfassen, und zeichnet sich durch schnelle Reaktionsfähigkeit und Rauschfilterung aus. Die Strategie kann auf verschiedene Weise optimiert werden, um eine bessere Performance zu erzielen. Allerdings kann sie Probleme wie den Nachlaufeffekt nicht vollständig vermeiden. Insgesamt ist TradingVMA eine vielversprechende Trendfolgestrategie.

- 1