Optimale ATR-Stopp-Loss-Multiplikator-Strategie

Überblick

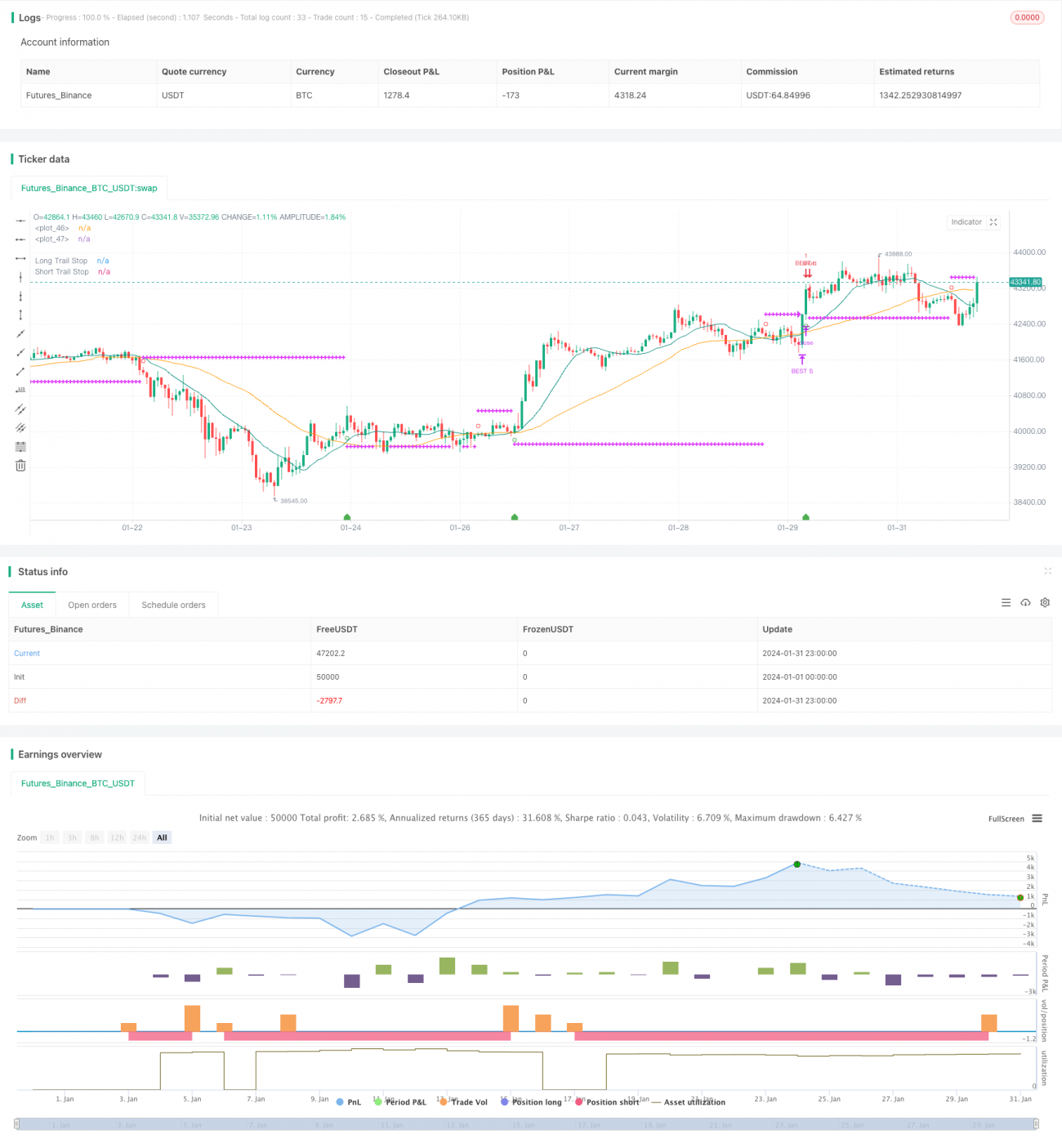

Die Strategie des optimalen ATR-Stopp-Vielfachen ist eine Trendfolgestrategie, die ein Vielfaches des Average True Range (ATR) verwendet, um Stop-Loss-Punkte festzulegen und das Risiko dynamisch anzupassen. Wenn sich der Preistrend ändert, kann sie rechtzeitig stoppen und große Verluste vermeiden.

Strategieprinzip

Die Strategie berechnet zunächst den einfachen gleitenden Durchschnitt der schnellen SMA-Periode und der langsamen SMA-Periode. Wenn der schnelle SMA den langsamen SMA von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn der schnelle SMA den langsamen SMA von oben nach unten kreuzt, wird eine Short-Position eröffnet.

Nach dem Einstieg überwacht die Strategie kontinuierlich den ATR-Wert. Der ATR gibt die durchschnittliche Schwankungsbreite über einen bestimmten Zeitraum an. Die Strategie erlaubt es, die ATR-Periode (Standard 14) und den Multiplikator (Standard 2) festzulegen. Das System berechnet den ATR-Wert beim Einstieg und multipliziert ihn mit dem eingestellten Multiplikator, um den Stop-Loss-Abstand zu erhalten.

Beträgt der ATR nach dem Einstieg beispielsweise 50 Punkte und der Multiplikator 2, so beträgt der Stop-Loss-Abstand 100 Punkte. Wenn der Preis anschließend um mehr als 100 Punkte läuft, wird der Stop-Loss ausgelöst. Dies ermöglicht eine rechtzeitige Begrenzung von Verlusten und vermeidet übermäßige Verluste.

Die Strategie berücksichtigt auch die Trendbestimmung: Nur wenn das Kaufsignal mit einem Aufwärtstrend übereinstimmt, wird der Long-Stopp aktiviert. Bei Short-Signalen wird er nur bei einem Abwärtstrend aktiviert.

Die Stop-Loss-Linie wird im Chart eingezeichnet, sodass sie in Echtzeit überprüft werden kann. Wenn die Stop-Bedingung ausgelöst wird, wird die entsprechende Position automatisch vom System geschlossen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie ist die dynamische Anpassung des Stop-Loss-Abstands, der das Risiko automatisch an die Marktvolatilität anpasst. Bei steigender Volatilität vergrößert sich der Stop-Loss-Abstand, wodurch die Wahrscheinlichkeit eines Durchbruchs des Stopps sinkt. In Märkten mit geringer Volatilität verringert sich der Abstand entsprechend.

Im Vergleich zu einem festen Stop-Loss-Abstand ermöglicht dieser Ansatz eine effektive Kontrolle der Einzelverluste bei gleichzeitiger Trendverfolgung. Er sichert sowohl die Gewinnspanne als auch das Risikomanagement.

Darüber hinaus reduziert die Kombination mit der Trendbestimmung die Wahrscheinlichkeit, in Seitwärtsphasen durch Oszillationen ausgestoppt zu werden.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass der Preis während der Haltedauer kurzfristig zurückkommt und den Stop-Loss auslöst. Besonders wenn die ATR-Periode zu kurz ist, kann der Stop-Abstand kurzfristige Schwankungen nicht vollständig herausfiltern.

Ein weiteres Risiko sind Kurslücken in hektischen Märkten, die die Stop-Loss-Linie direkt durchbrechen können. In diesem Fall wäre ein größerer Stop-Multiplikator erforderlich, was jedoch den Gewinnspielraum verringert.

Schließlich berücksichtigt die Strategie nicht die Auswirkungen des Nacht- und vorbörslichen Handels auf den ATR-Wert. Dies kann zu ungenauen ATR-Berechnungen zu Handelsbeginn oder -ende führen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der ATR-Parameter, Test der besten Parameterkombinationen für verschiedene Märkte

- Vergleich der Renditen zwischen festem und dynamischem Multiplikator

- Einbeziehung von Nacht- und vorbörslichen Daten zur ATR-Berechnung, um die Auswirkungen von Kurslücken zu reduzieren

- Festlegung einer ATR-Bedingung: Aktivierung des Stopps erst ab einem bestimmten ATR-Level, um unnötige Stopps in Phasen niedriger Volatilität zu vermeiden

- Kombination mit weiteren Filtern wie übergeordnetem Trend, Volumenindikatoren usw.

Zusammenfassung

Die Strategie des optimalen ATR-Stopp-Vielfachen erreicht durch die dynamische Anpassung des Stop-Loss-Abstands eine effektive Balance zwischen Trendverfolgung und Risikokontrolle. Im Vergleich zu einem festen Stop-Loss-Abstand kann sie bei gleichzeitiger Sicherung der Gewinnspanne Einzelverluste wirksam begrenzen.

Natürlich müssen mögliche Risiken wie Kurslücken und zu empfindliche Stopps beachtet werden. Die Strategie kann auf verschiedenen Ebenen weiter optimiert werden, um Stabilität und Rendite zu verbessern.

- 1