Auf Bollinger-Band-Ausbrüchen basierende Oszillationshandelsstrategie

Überblick

Die Breakout-Bollinger-Bänder-Seitwärtshandelsstrategie ist eine Handelsstrategie, die während einer Seitwärtsbewegung des Marktes angewendet wird. Sie nutzt den Bollinger-Bänder-Indikator, um die Seitwärtsphase des Marktes zu erkennen und generiert Handelssignale, wenn der Preis die obere oder untere Grenze der Bänder berührt. Im Gegensatz zu herkömmlichen Trendfolgestrategien eignet sich diese Strategie besser für seitwärts verlaufende Marktumgebungen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Bollinger-Bänder-Indikator. Die Bollinger-Bänder bestehen aus dem mittleren Band, dem oberen Band und dem unteren Band. Wenn sich der Preis dem oberen oder unteren Band nähert, bedeutet dies, dass der Markt übermäßig optimistisch oder pessimistisch ist, was mit hoher Wahrscheinlichkeit zu einer Umkehr führt.

Konkret verwendet die Strategie zunächst den DMI-Indikator, um zu beurteilen, ob sich der Markt in einer Seitwärtsbewegung befindet. Wenn die Differenz zwischen +DMI und -DMI kleiner als 20 ist, wird der Markt als seitwärts verlaufend angesehen. Unter dieser Bedingung wird eine Long-Position eröffnet, wenn der Preis das untere Band von unten nach oben durchbricht, und eine Short-Position, wenn der Preis das obere Band von oben nach unten durchbricht. Der Stop-Loss wird in der Nähe des gegenüberliegenden Bandes gesetzt.

Strategievorteile

Im Vergleich zu Trendfolgestrategien eignet sich diese Strategie besser für seitwärts verlaufende Marktumgebungen und vermeidet Verluste durch das Verfolgen von Trends. Im Vergleich zu herkömmlichen Seitwärtshandelsstrategien ermöglicht der Einsatz der Bollinger-Bänder eine genauere Bestimmung von überkauften oder überverkauften Marktsituationen, wodurch die Einstiegswahrscheinlichkeit erhöht wird.

Strategierisiken

Die Strategie verlässt sich hauptsächlich auf die Bollinger-Bänder, um Seitwärtsbewegungen und überkaufte/überverkaufte Situationen zu erkennen. Wenn die Bollinger-Bänder ungewöhnlich stark divergieren oder schrumpfen, kann dies zu Fehlsignalen führen. Zudem liegt der Stop-Loss relativ nah, sodass ein einzelner Stop-Loss größer ausfallen kann. Ein optimiertes Geldmanagement zur Stop-Loss-Anpassung wird empfohlen.

Optimierungsansätze

Es kann in Betracht gezogen werden, andere Indikatoren wie Oszillatoren (z. B. RSI) zu kombinieren, um die Einstiegssignale zu filtern und die Einstiegsgenauigkeit zu verbessern. Darüber hinaus ist die Optimierung der Stop-Loss-Strategie wichtig, um größere Einzelverluste zu vermeiden. Man kann auch Handelsinstrumente wählen, die besser für diese Strategie geeignet sind, z. B. Coins mit niedriger Marktkapitalisierung.

Zusammenfassung

Insgesamt eignet sich diese Strategie für Seitwärtsmärkte und kann eingesetzt werden, wenn Trendstrategien versagen. Die Wirksamkeit der Beurteilung des Marktzustands durch die verwendeten Indikatoren bietet jedoch noch Optimierungspotenzial. Durch die Kombination mehrerer Indikatoren und Geldmanagementmethoden kann die Strategie weiter verbessert werden, um stabilere und überlegenere Ergebnisse zu erzielen.

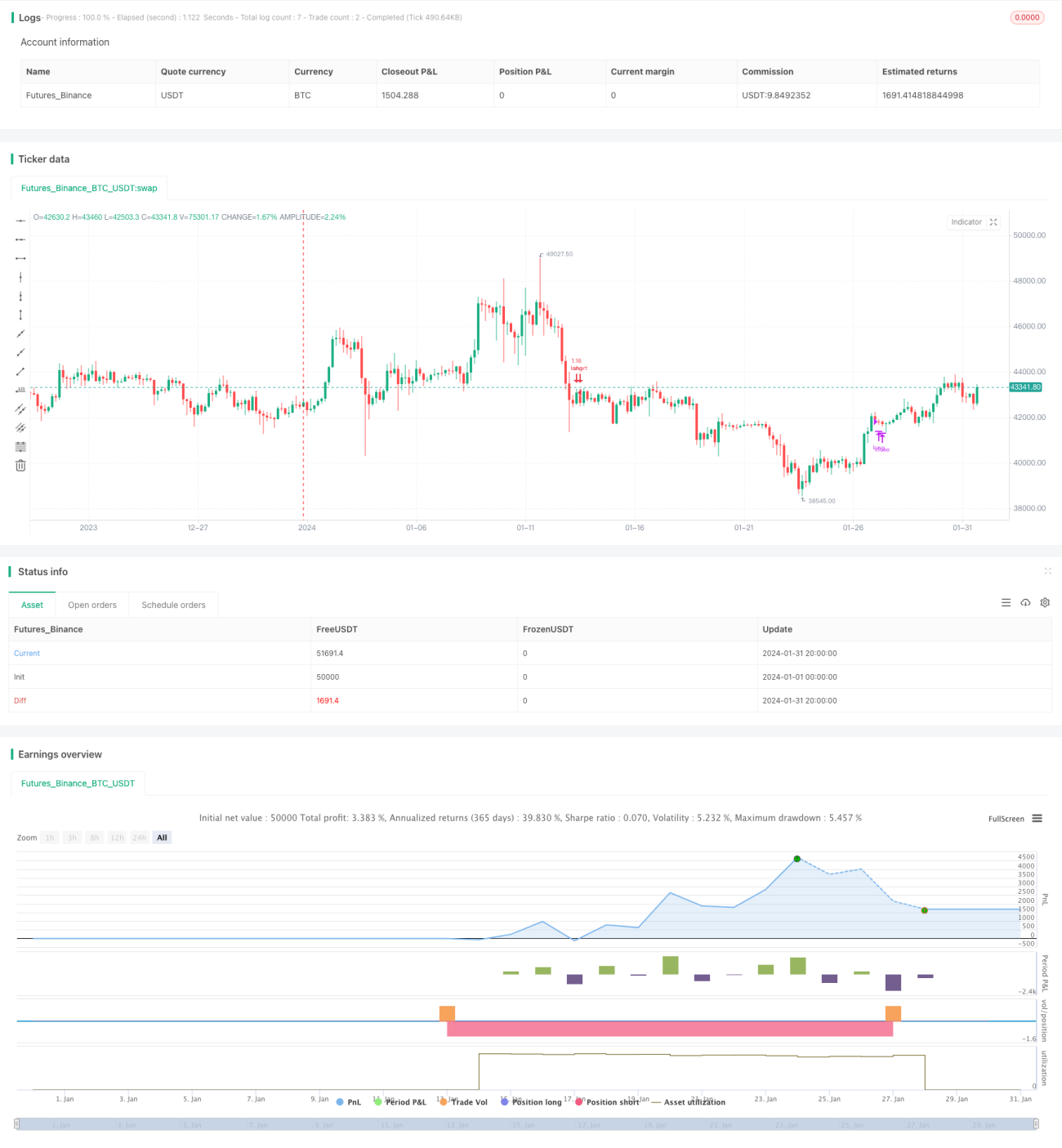

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1