Strategie basierend auf dem doppelten gleitenden Durchschnitt

Überblick

Diese Strategie nutzt einen doppelten gleitenden Durchschnitt zur Bildung eines Kanals, um die Richtung des Trends zu erfassen. Wenn der Preis den Kanal durchbricht, werden Handelssignale generiert. Gleichzeitig wird der RSI-Indikator verwendet, um Fehlausbrüche herauszufiltern. Es wird nur während der Londoner Handelssitzung gehandelt, maximal 5 Trades pro Tag, und der maximale Verlust beträgt nicht mehr als 2 %.

Funktionsweise der Strategie

Die Strategie verwendet zwei gleitende Durchschnitte mit einer Länge von 5 – einer basiert auf dem Höchstkurs, der andere auf dem Tiefstkurs – und bildet so einen Preiskorridor. Wenn der Schlusskurs die Obergrenze des Kanals durchbricht, wird long gegangen; bei einem Durchbruch der Untergrenze wird short gegangen.

Um Fehlausbrüche herauszufiltern, wird zusätzlich der RSI-Indikator zur Bestimmung überkaufter/überverkaufter Zonen eingesetzt. Es wird nur dann long gegangen, wenn der RSI über 80 liegt, und short, wenn er unter 20 liegt.

Darüber hinaus wird die Strategie ausschließlich während der Londoner Handelssitzung (3 bis 11 Uhr vormittags) gehandelt, mit maximal 5 Orders pro Tag und einem maximalen Verlust von 2 % des Eigenkapitals.

Vorteilsanalyse

Trends erkennen

Der doppelte gleitende Durchschnitt bildet einen Trendkanal, der die Richtung des Preistrends gut erfassen kann. Wenn der Preis die obere Kanallinie nach oben durchbricht, wird ein Aufwärtstrend erkannt; bei einem Durchbruch der unteren Kanallinie nach unten wird ein Abwärtstrend erkannt.

Reduzierung von Fehlausbrüchen

Durch die Kombination mit dem RSI-Indikator zur Identifizierung überkaufter/überverkaufter Zonen können Fehlausbrüche, die durch Preisschwankungen verursacht werden, in gewissem Maße reduziert werden.

Effektives Risikomanagement

Die Strategie handelt nur während der Hauptaktivitätsphase, und die Begrenzung auf maximal 5 Orders pro Tag kontrolliert die Handelsfrequenz effektiv. Die maximale Verlustgrenze von 2 % sorgt dafür, dass der maximale Tagesverlust im tragbaren Bereich bleibt.

Risikoanalyse

Risiko von Fehlausbrüchen bei starken Preisschwankungen

Bei starken Preisschwankungen können Fehlausbruchsignale auftreten, die zu unnötigen Handelsverlusten führen. Dieses Risiko kann durch Anpassung der Parameter oder Hinzufügen zusätzlicher Filter verringert werden.

Risiko des „Gefangenwerdens“ bei festem Stop-Loss/Take-Profit

Die Strategie verwendet eine feste Anzahl von Punkten für Stop-Loss und Take-Profit. Bei großen Preisschwankungen können diese festen Punkte dazu führen, dass Positionen „gefangen“ werden. Stattdessen sollten prozentuale oder dynamische Stop-Loss/Take-Profit-Methoden verwendet werden.

Risiko der eingeschränkten Handelszeit

Die Strategie eröffnet nur während eines festgelegten Handelszeitraums. Wenn in diesem Zeitraum keine Signale auftreten, werden potenzielle Handelsmöglichkeiten in anderen Zeiträumen verpasst. In Betracht gezogen werden könnte eine Erweiterung der Handelszeiten oder eine dynamische Anpassung basierend auf der aktuellen Situation.

Optimierungsmöglichkeiten

Parameteroptimierung

Parameter wie die Länge der gleitenden Durchschnitte, die RSI-Parameter und die festen Stop-Loss/Take-Profit-Punkte können optimiert werden, um die beste Parametervariante zu finden.

Hinzufügen weiterer Filter

Es können weitere Indikatoren oder Bedingungen für eine zweite Überprüfung der Ausbruchssignale hinzugefügt werden, z. B. steigendes Handelsvolumen oder Verengung der Bollinger-Bänder, um Fehlausbrüche zu reduzieren.

Dynamischer Stop-Loss/Take-Profit

Anstelle eines festen Punkt-Stops kann ein prozentualer oder dynamischer Stop-Loss-Take-Profit-Ansatz verwendet werden, um das Risiko von einseitigen Märkten besser abzusichern.

Einbindung manueller Beurteilungen

Signale können manuell überprüft werden, oder es kann erst nach Bestätigung des Ausbruchs eingestiegen werden, um ein Gefangenwerden zu vermeiden.

Zusammenfassung

Die Strategie ist insgesamt recht einfach und praktisch: Der doppelte gleitende Durchschnitt bildet einen Kanal zur Bestimmung der Trendrichtung; gleichzeitig filtert der RSI-Indikator einen Teil der Fehlausbrüche heraus. Im Risikomanagement helfen die Begrenzung der Handelszeiten und der maximale Verlust, das Gesamtrisiko zu kontrollieren. Es gibt noch erhebliches Optimierungspotenzial, z. B. durch Parameteroptimierung oder die Aufwertung des Stop-Loss-Mechanismus.

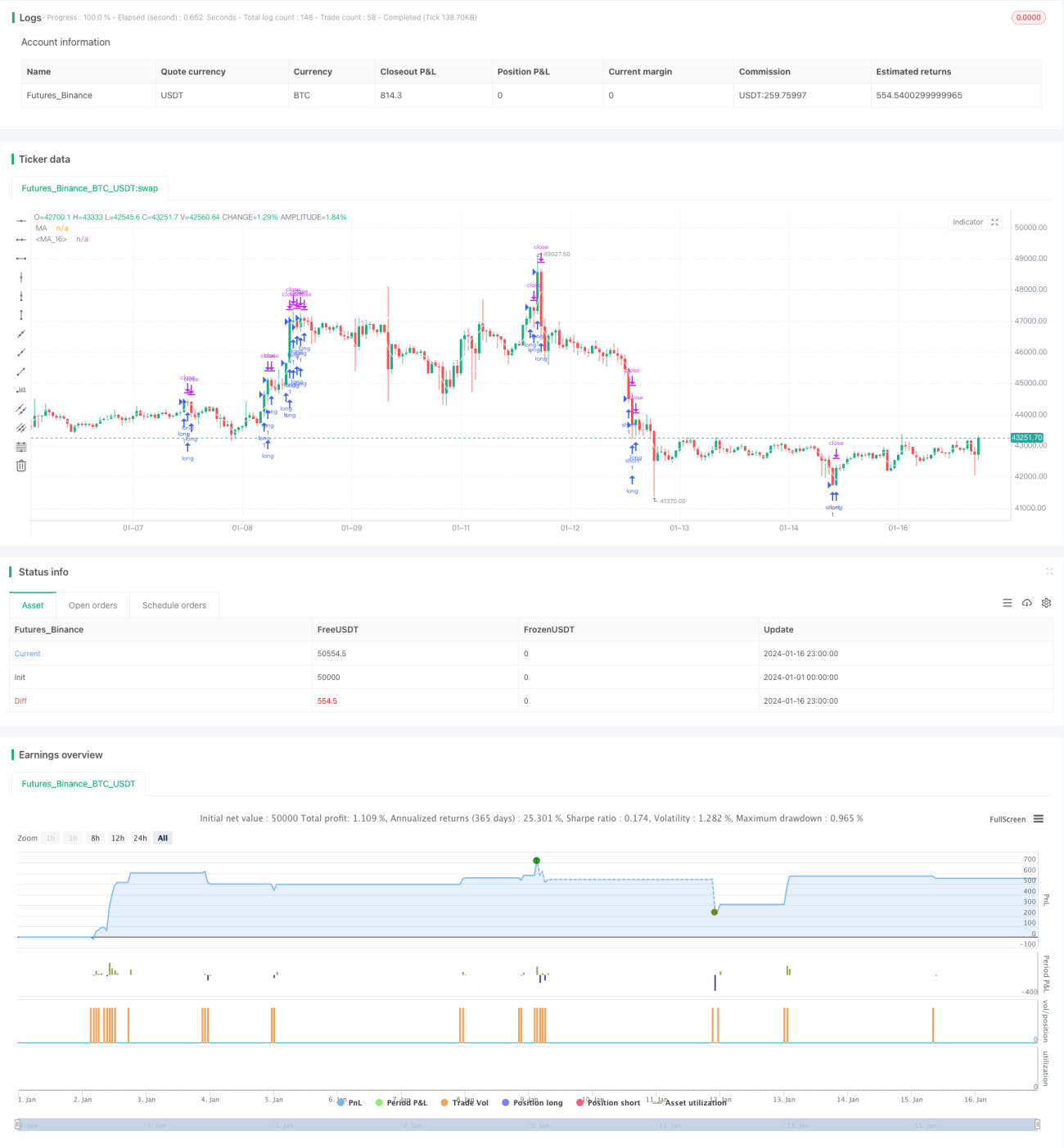

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1