Handelsstrategie mit einfachem gleitendem Durchschnitt

Übersicht

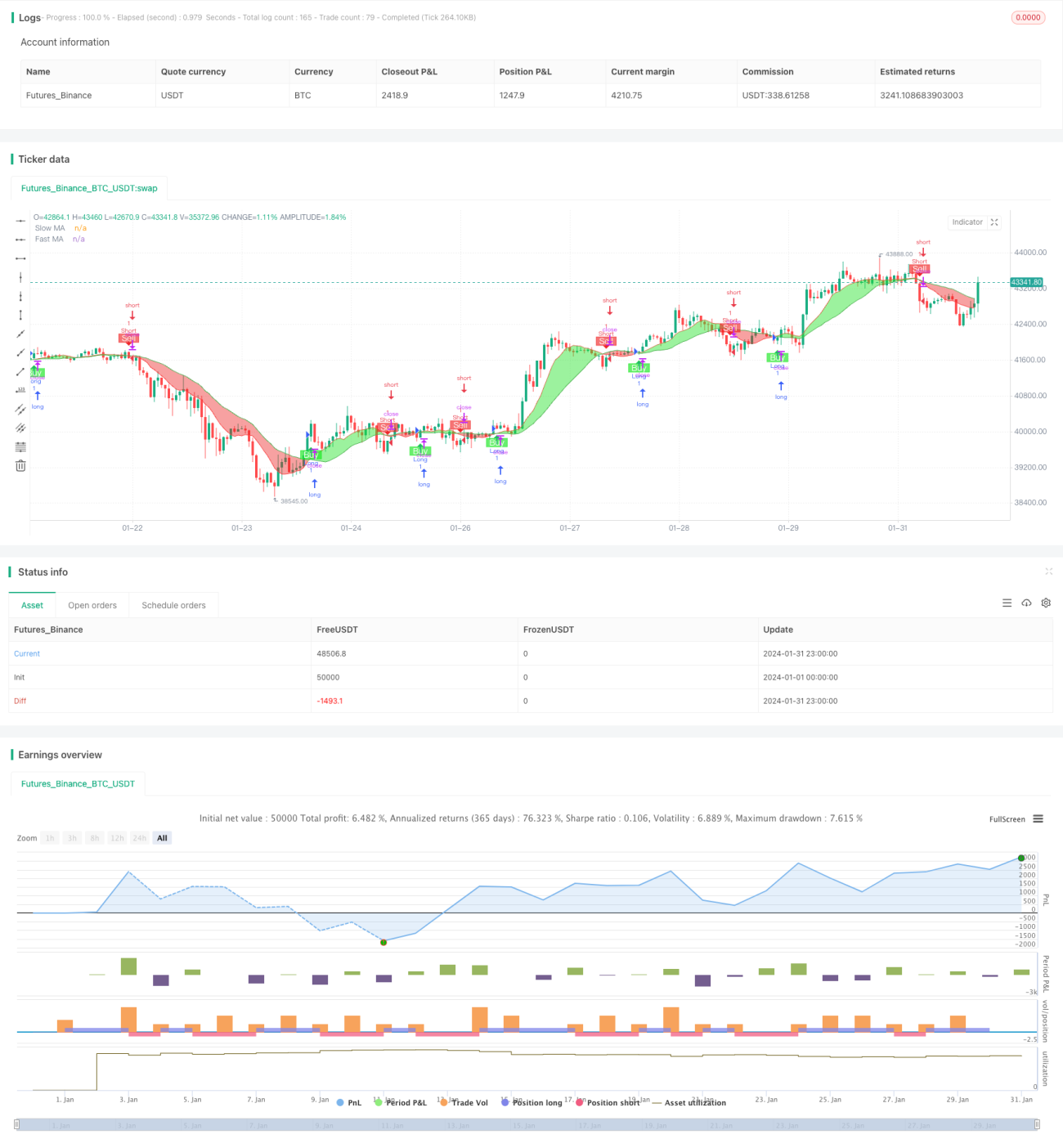

Diese Strategie ist eine kombinierte Handelsstrategie auf Basis einfacher gleitender Durchschnitte. Sie verwendet das Kreuzen der 9-Tage- und 21-Tage-Linien als Kauf- und Verkaufssignale. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben durchbricht, entsteht ein Kaufsignal; wenn er von oben nach unten fällt, ein Verkaufssignal.

Strategieprinzip

Der Kern dieser Strategie besteht aus zwei einfachen gleitenden Durchschnitten mit unterschiedlichen Parametern: einem 9-Tage-Durchschnitt für den kurzfristigen Trend und einem 21-Tage-Durchschnitt für den langfristigen Trend. Wenn die kurzfristige Trendlinie die langfristige von unten nach oben durchbricht, deutet dies auf einen Wechsel von einem Abwärts- zu einem Aufwärtstrend hin – es wird ein Kaufsignal ausgelöst. Wenn die kurzfristige Trendlinie die langfristige von oben nach unten durchbricht, weist dies auf einen Wechsel von einem Aufwärts- zu einem Abwärtstrend hin – es wird ein Verkaufssignal ausgelöst.

Die Strategie stützt sich hauptsächlich auf die beiden Signale „Goldenes Kreuz“ und „Todeskreuz“ der gleitenden Durchschnitte. Das „Goldene Kreuz“ bezeichnet das Durchbrechen des kurzfristigen gleitenden Durchschnitts von unten nach oben durch den langfristigen und signalisiert eine mögliche Trendwende von fallend zu steigend. Das „Todeskreuz“ hingegen ist das Durchbrechen des kurzfristigen von oben nach unten durch den langfristigen, was einen bevorstehenden Wechsel von steigend zu fallend anzeigt. Diese Strategie nutzt diese beiden Signale, um das Verhältnis zwischen lang- und kurzfristigen Trends zu beurteilen und entsprechende Kauf- und Verkaufsentscheidungen zu treffen.

Strategievorteile

- Einfach in der Anwendung und leicht verständlich

- Wenige Parameter, keine umfangreichen Tests und Optimierungen erforderlich

- Moderate Handelsfrequenz, vermeidet übermäßige Aggressivität

- Erfasst relativ genau Wendepunkte zwischen lang- und kurzfristigen Trends

- Bietet eine gewisse Messbarkeit und Stabilität

Strategierisiken

- Die Zwei-Linien-Strategie neigt zu Fehlsignalen und häufigem Umschalten

- Die Wahl der Ein- und Ausstiegspunkte sowie die Parametereinstellung basieren auf Erfahrung und sind nicht systematisch

- Die Wirksamkeit ist stark von der Parameterwahl abhängig; die 9- und 21-Tage-Linien sind nicht zwingend optimal

- Es gelingt nicht, Rauschen in Seitwärtsmärkten effektiv zu filtern

- In stark volatilen Seitwärtsmärkten schneidet sie schlecht ab und kann zu Verlusten führen

Optimierungs- und Verbesserungsmöglichkeiten:

- Einbau von Filtern zur Vermeidung von Fehlsignalen

- Kombination mit anderen Indikatoren zur Beurteilung der Zuverlässigkeit von Trends

- Testen und Optimieren der Parameter für verschiedene Instrumente

- Implementierung von Stop-Loss- und Take-Profit-Logiken zur Risikokontrolle

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine eher traditionelle und einfache Zwei-Linien-Kombinationsstrategie. Sie ist leicht verständlich und umsetzbar, die Parameterwahl ist relativ simpel, und sie kann Trendwechsel zwischen lang- und kurzfristigen Zeiträumen effektiv verfolgen. Allerdings weist die Strategie auch einige Probleme auf, wie Fehlsignale, eine erfahrungsbasierte Parameterwahl und eine schwache Performance in stark volatilen Seitwärtsmärkten. Daher ist bei der Anwendung besonderes Augenmerk auf Risikomanagement zu legen, und es empfiehlt sich eine entsprechende Optimierung, Verbesserung und Kombination mit anderen Methoden.

- 1