Multi-Timeframe-Trendstrategie basierend auf gleitenden Durchschnitten und EMA

Überblick

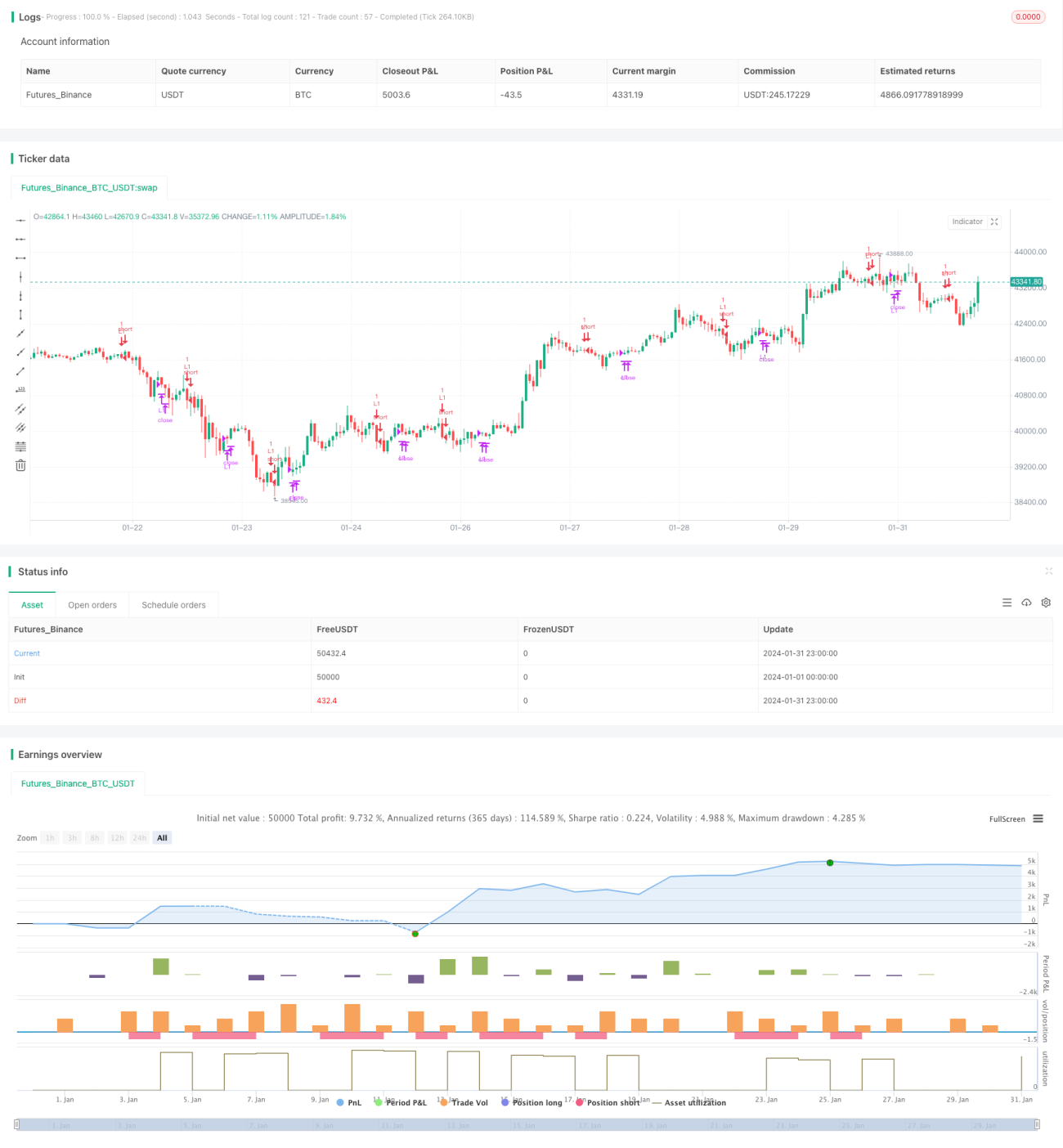

Diese Strategie ist eine Handelsstrategie, die gleitende Durchschnitte und EMA nutzt, um Trends über verschiedene Zeitrahmen hinweg zu handeln. Durch die Kombination von SMA, EMA mit unterschiedlichen Perioden und der Beurteilung der Kerzenkörperrichtung wird ein Trendfolgehandel mit geringem Risiko ermöglicht.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Vergleich von drei SMA mit unterschiedlichen Perioden, um die Preisbewegung zu beurteilen. Zusätzlich wird die EMA verwendet, um die Richtung der Kerzenkörper zu bestimmen.

Konkret verwendet die Strategie SMA mit drei Perioden: 3-Perioden-, 8-Perioden- und 10-Perioden-SMA. Wenn der Preis unter allen drei gleitenden Durchschnitten liegt, wird dies als Abwärtstrend gewertet. Sobald der Preis wieder über die gleitenden Durchschnitte steigt, wird ein Kaufsignal ausgelöst.

Darüber hinaus wird ein 5-Perioden-EMA verwendet, um die Richtung des Kerzenkörpers zu überprüfen und sicherzustellen, dass der Kerzenkörper zum Zeitpunkt des Kaufs nach oben zeigt.

Im Positionsmanagement wird die Anzahl der Gewinnvorkommen oder die maximale Haltedauer als Stop-Loss-Methode festgelegt.

Vorteilsanalyse

Die Strategie kombiniert gleitende Durchschnitte verschiedener Zeiträume, um Trends zu erkennen. Dadurch kann Marktrauschen effektiv herausgefiltert und mittel- bis langfristige Trends verfolgt werden. Die Parameter der Strategie wurden optimiert und zeigen in historischen Backtests gute Ergebnisse.

Darüber hinaus vermeidet die Einbeziehung der EMA, dass Kaufsignale bei fallenden Kerzenkörpern ausgelöst werden, was unnötige Slippage-Verluste reduziert.

Insgesamt ist die Strategie stabil, zuverlässig und für die mittel- bis langfristige Trendverfolgung geeignet.

Risiken und Gegenmaßnahmen

-

Die Strategie ist empfindlich gegenüber Parametern. Eine falsche Einstellung der drei SMA-Perioden oder der EMA-Periode kann die Signalqualität beeinträchtigen. Eine Parameteroptimierung für verschiedene Instrumente ist erforderlich.

-

Die Strategie berücksichtigt keine großen Kurslücken oder Gaps. Wenn wichtige Nachrichten zu einem starken Kursgap führen, können Verluste entstehen. Ein Kurs-Stop-Loss kann dieses Risiko mindern.

Optimierungsmöglichkeiten

-

Es könnten weitere Periodenparameter hinzugefügt werden, um einen Multi-Timeframe-Vergleich von EMA oder SMA zu ermöglichen und die Trendbeurteilung zu verbessern.

-

Es könnte ein Kurs-Stop-Loss in bestimmter Höhe getestet werden, um bei extremen Marktbewegungen Verluste zu begrenzen, ohne die Gewinnchancen wesentlich zu beeinträchtigen.

-

Maschinelles Lernen könnte zur dynamischen Parameteroptimierung eingesetzt werden, sodass sich die Parameter an die aktuellen Marktbedingungen anpassen.

Zusammenfassung

Die Strategie ist insgesamt robust und zuverlässig. Sie nutzt den Vergleich gleitender Durchschnitte zur Trendbestimmung und filtert Signale mit EMA. Durch Parameteroptimierung und Risikomanagement können Gewinnquote und Rentabilität weiter gesteigert werden. Die Strategie ist eine weitere Untersuchung und Anwendung wert.

- 1