Auf Mondphasen basierende bidirektionale Handelsstrategie

Überblick

Diese Strategie basiert auf den Veränderungen der Mondphasen: bei Neumond wird eine Long-Position eröffnet, bei Vollmond eine Short-Position, wodurch ein zweiseitiger Handel ermöglicht wird.

Strategieprinzip

Die Strategie verwendet eine benutzerdefinierte Funktion zur Berechnung der Mondphase. Anhand des Datums kann das Mondalter genau ermittelt werden. Bei einem Mondalter unter 15 handelt es sich um Neumond, bei einem Alter über 15 und unter 30 um Vollmond. Die Strategie generiert auf Basis der Mondphase Long- oder Short-Signale: Bei Neumond wird eine Long-Position eröffnet, bei Vollmond eine Short-Position. Das Schließen der Positionen erfolgt entgegengesetzt: Bei Vollmond wird die Long-Position geschlossen, bei Neumond die Short-Position.

Der Benutzer kann zwischen zwei Strategien wählen: "Long bei Neumond, Short bei Vollmond" oder "Short bei Neumond, Long bei Vollmond". Die Strategie verwendet boolesche Variablen, um zu verfolgen, ob derzeit eine Position gehalten wird. Wenn ein Signal erscheint, während zuvor keine Position gehalten wird, wird eine neue Position eröffnet. Wenn sich das Signal umkehrt, wird die aktuelle Position geschlossen. Die Strategie visualisiert Kaufs- und Verkaufsmarkierungen.

Vorteile

- Nutzung der Periodizität der Mondphasen, um langfristige Trends zu erfassen

- Anpassbare Farben, Füllungen und andere Strategieanzeigen

- Wahlmöglichkeit zwischen zwei zweiseitigen Handelsstrategien

- Anzeige von Eröffnungs- und Schließmarkierungen für klare Handlungen

- Anpassbare Startzeit des Backtests zur Optimierung der Strategie

Risikoanalyse

- Lange Mondphasenzyklen – kurzfristige Trends können nicht erfasst werden

- Keine Begrenzung von Verlusten – potenziell große Verluste möglich

- Feste Zyklen – Anfälligkeit für Musterbildungen

Risikolösungen:

- Kombination mit anderen Indikatoren für einen Mehrebenenhandel

- Integration einer Stop-Loss-Mechanik

- Optimierung des Positionsmanagements, um die Auswirkungen einzelner Verluste zu reduzieren

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit weiteren zyklischen Indikatoren als Signalfilter zur Steigerung der Stabilität

- Integration eines Positionsmanagement-Moduls zur Optimierung der Positionsgröße und Reduzierung der Auswirkungen einzelner Verluste

- Hinzufügen eines Stop-Loss-Moduls zur Vermeidung von Verlustausweitungen

- Optimierung der Eröffnungs- und Schließbedingungen zur Reduzierung von Swaps und Steigerung der Gewinnrate

Zusammenfassung

Diese Strategie nutzt die Periodizität der Mondphasen und realisiert einen zweiseitigen Handelsansatz basierend auf Neumond und Vollmond. Die Strategie zeigt klare Signale an und ist anpassungsfähig, ideal zur Erfassung langfristiger Trends. Da sie jedoch keine Verlustbegrenzung bietet, ist das Risiko hoch. Es wird empfohlen, sie in Kombination mit anderen kurzfristigen Indikatoren zu verwenden sowie Positions- und Stop-Management-Module zu integrieren, um eine weitere Optimierung zu erreichen.

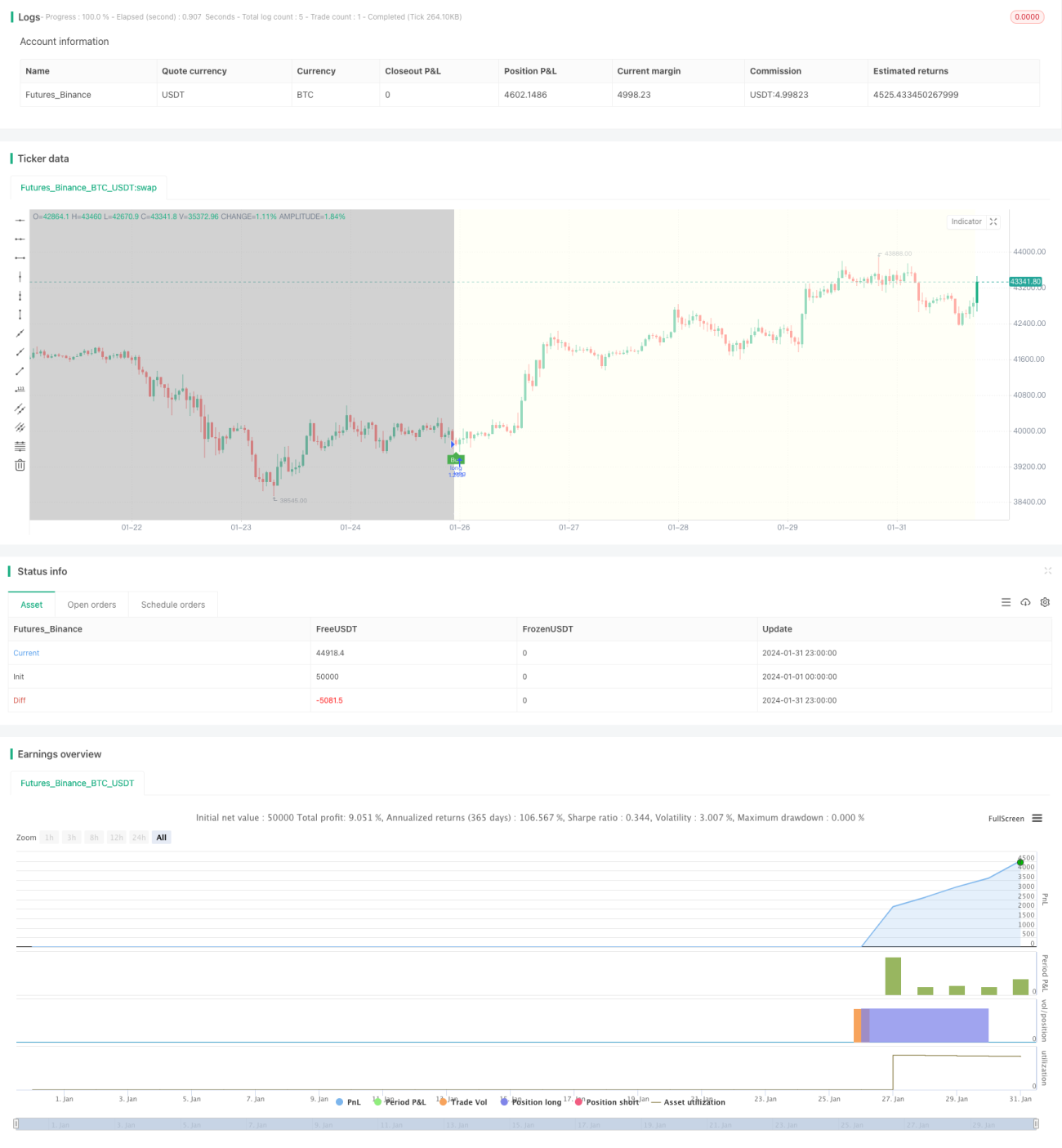

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// ---------------------------© paaax----------------------------

// ---------------- Author1: Pascal Simon (paaax) ----------------- 1