Strategie für Auf- und Abwärtstrends basierend auf der Ichimoku-Wolke

Übersicht

Diese Strategie basiert auf einer verbesserten Variante traditioneller gleitender Durchschnittsstrategien und nutzt den Ichimoku-Kinko-Hyo-Indikator zur Unterstützung der Richtungsbestimmung. Durch die Kombination von Preisausbrüchen und Kreuzungssignalen gleitender Durchschnitte werden potenzielle Trendumkehrpunkte identifiziert, um risikoarme Handelsmöglichkeiten zu erfassen.

Strategieprinzip

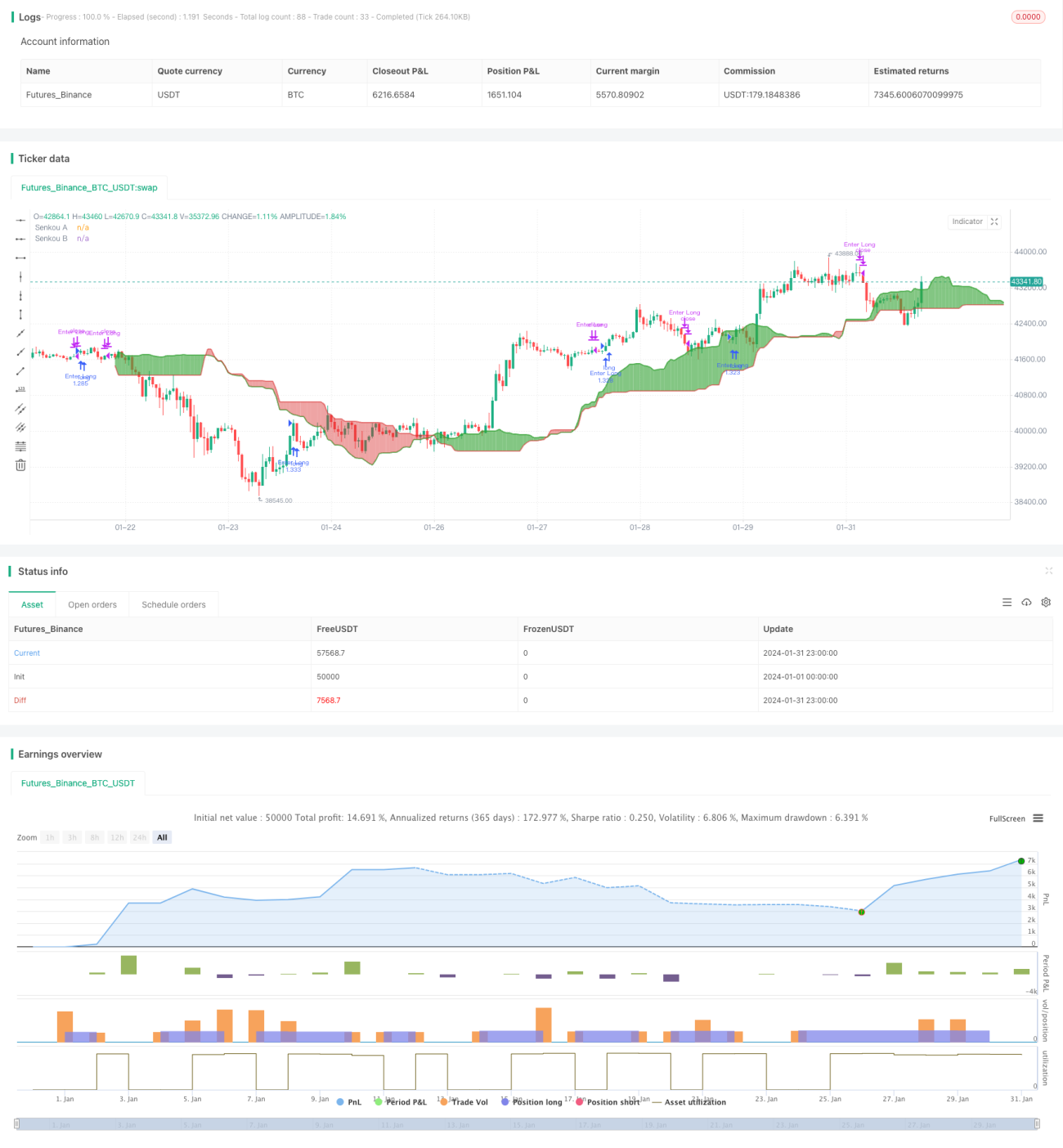

Der Ichimoku-Kinko-Hyo besteht aus Tenkan-Sen, Kijun-Sen, Chikou Span und Senkou Span A/B. Ein Golden Cross oder Death Cross entsteht, wenn die Tenkan-Sen die Kijun-Sen von oben oder unten kreuzt. Der Ausbruch des Preises aus der Wolke (Kumo) dient als Einstiegssignal, während die Wolke selbst als Stop-Loss fungiert.

Konkret gilt: Ein Long-Einstiegssignal erfolgt, wenn die Tenkan-Sen die Kijun-Sen von unten kreuzt und der Preis die obere Begrenzung der Wolke durchbricht. Nach einem Long-Einstieg wird die Position geschlossen, wenn der Preis die untere Begrenzung der Wolke unterschreitet (Stop-Loss). Die Regeln für Short-Einstiege und Stop-Loss sind analog.

Vorteile

Im Vergleich zu traditionellen gleitenden Durchschnittsstrategien bietet diese Strategie folgende Vorteile:

- Der Ichimoku-Indikator berücksichtigt die Preisdynamik und vermeidet Fehlsignale durch falsche Ausbrüche.

- Die Wolke dient als dynamischer Stop-Loss und ermöglicht eine rechtzeitige Risikobegrenzung.

- Durch Parameteranpassungen kann die Strategie an verschiedene Zeitrahmen und Marktbedingungen angepasst werden.

Risikoanalyse

Die Strategie birgt folgende Hauptrisiken:

- Trendumkehrrisiko: Nach dem Einstieg kann der Preis wieder in eine Seitwärtsbewegung übergehen, sodass kein Gewinn erzielt wird.

- Risiko von Fehlsignalen: Kurzfristige Korrekturen oder Auffüllungen von Lücken können fälschlicherweise als Ausbruch interpretiert werden.

- Parameteroptimierungsrisiko: Verschiedene Parameter eignen sich für unterschiedliche Zeiträume; eine Testung und Anpassung ist erforderlich.

Lösungsansätze:

- Verwendung eines dynamischen Stop-Loss und partieller Gewinnmitnahmen.

- Kombination mit höheren Zeitrahmen, um kurzfristiges Rauschen zu vermeiden.

- Rücktest mehrerer Parameterkombinationen und Optimierung (Parameteroptimierung).

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Integration von maschinellem Lernen, um die Echtheit von Ausbruchssignalen zu bewerten.

- Anwendung adaptiver dynamischer Stop-Loss, die den Abstand automatisch anpassen.

- Selbstoptimierende Parameter (Finden optimaler Parameter).

Zusammenfassung

Insgesamt handelt es sich um eine zuverlässige, risikoarme Trendfolgestrategie. Im Vergleich zu reinen gleitenden Durchschnittsstrategien filtert die Kombination mit dem Ichimoku-Indikator einen Teil des Rauschens heraus. Die Nutzung der Wolke als dynamischer Stop-Loss erhöht die Risikotragfähigkeit. Durch weitere Optimierung können stabile Überschussrenditen erzielt werden.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1