Breitband-Oszillations-Lock-Strategie

Überblick

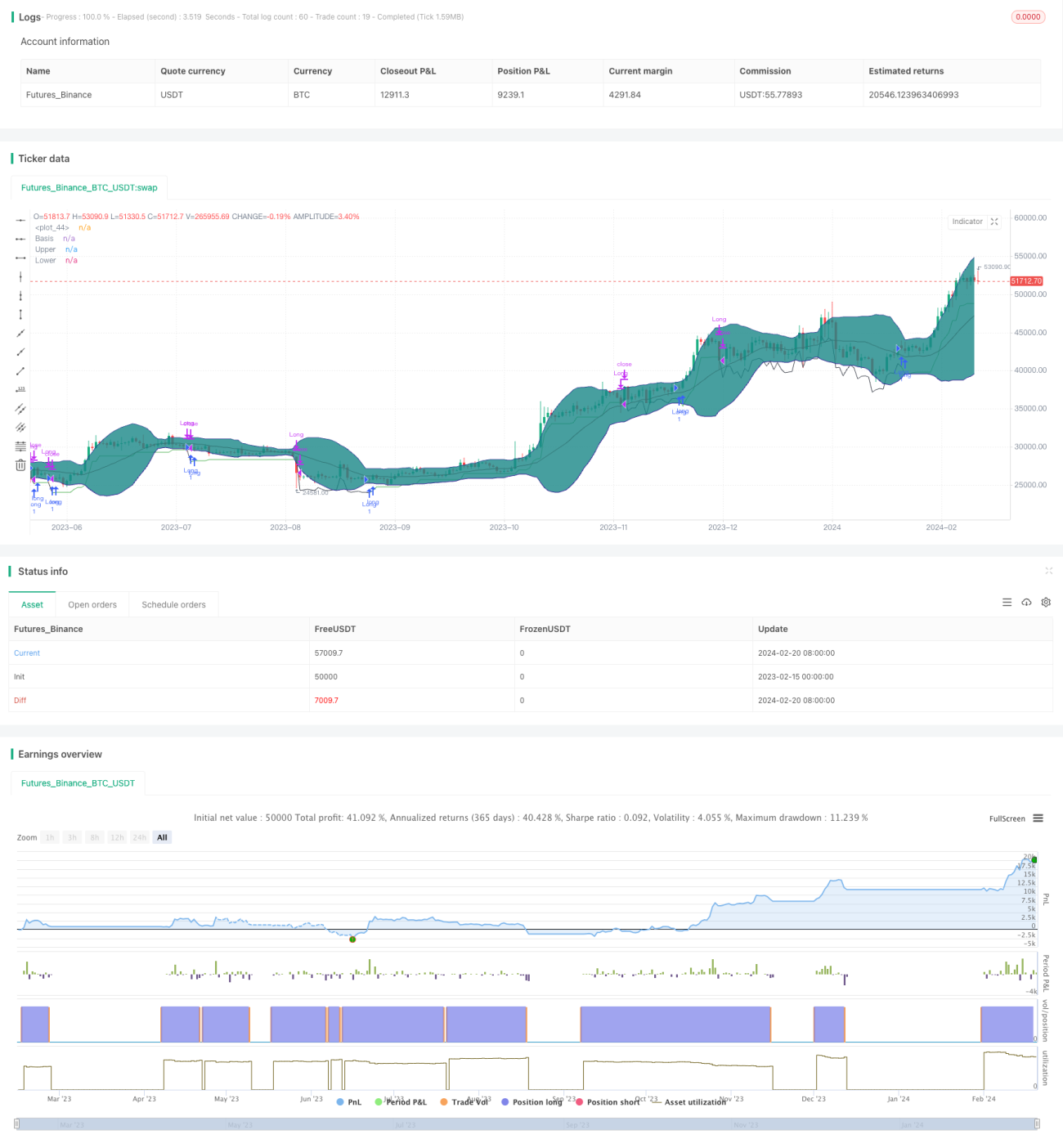

Die Strategie „Bollinger-Band-Kontraktion und Breakout“ ist eine langfristige Ausbruchsstrategie, die auf der Beurteilung des nachlassenden Marktvolatilität mittels Bollinger-Bänder basiert. Wenn der Markt in eine Seitwärtskonsolidierung eintritt, konvergieren die oberen und unteren Bänder – dies werten wir als günstigen Einstiegszeitpunkt. Zusätzlich nutzen wir den Average True Range (ATR), um die nachlassende Volatilität zu bestätigen.

Funktionsweise der Strategie

Die Strategie verlässt sich hauptsächlich auf die Bollinger-Bänder, um zu erkennen, ob der Kurs in eine Phase geringer Volatilität eintritt. Die mittlere Linie ist ein gleitender Durchschnitt der Schlusskurse, das obere und untere Band liegen jeweils zwei Standardabweichungen davon entfernt. Wenn die Volatilität sinkt, verengt sich der Abstand zwischen den Bändern deutlich. Als erste Bedingung prüfen wir, ob der aktuelle ATR-Wert kleiner ist als die Standardabweichung zwischen den Bändern. Dies deutet darauf hin, dass der Kurs gerade in eine Seitwärtskonsolidierungsphase eingetreten ist.

Um die Volatilitätsabnahme weiter zu bestätigen, prüfen wir, ob der gleitende Durchschnitt des ATR einen Abwärtstrend aufweist. Ein fallender Durchschnitts-ATR bestätigt indirekt die nachlassende Volatilität. Wenn beide Bedingungen gleichzeitig erfüllt sind, gehen wir von einer eindeutigen Bandkontraktion aus – ein idealer Kaufsignal.

Nach dem Einstieg verwenden wir einen Trailing-Stop mit einem Abstand des Zweifachen des ATR-Werts. Dies hilft, Verluste effektiv zu begrenzen.

Stärkenanalyse

Der größte Vorteil dieser Strategie liegt in der präzisen Erkennung von Phasen geringer Volatilität und seitwärts gerichteter Konsolidierung, wodurch der optimale Einstiegszeitpunkt bestimmt wird. Im Vergleich zu anderen langfristigen Strategien bietet die Bollinger-Band-Kontraktionsstrategie eine höhere Wahrscheinlichkeit von Gewinnen.

Zweitens nutzt die Strategie einen aktiven Trailing-Stop zur Risikokontrolle. Selbst bei ungünstigen Kursverläufen werden die Verluste minimiert – eine Stärke, die vielen langfristigen Strategien fehlt.

Risikoanalyse

Das Hauptrisiko besteht darin, dass die Bollinger-Bänder nicht immer zu 100 % genau sind, wenn es um die Beurteilung der Volatilitätsänderung geht. Falls die Bänder fälschlicherweise eine Volatilitätsabnahme signalisieren, könnte der Einstiegszeitpunkt ungünstig sein. In solchen Fällen spielt der Trailing-Stop eine wichtige Rolle, um frühzeitig auszusteigen und Verluste zu begrenzen.

Zudem beeinflussen die Parameter der Strategie (z. B. Perioden der Bollinger-Bänder, ATR-Periode, Multiplikator des Trailing-Stops) die Ergebnisse. Eine umfangreiche Backtest-Optimierung ist erforderlich, um die Strategie robuster zu machen.

Optimierungsmöglichkeiten

Wir könnten beim Auftreten der Bandkontraktion zusätzliche Indikatoren einbeziehen, die ebenfalls eine Trendwende bestätigen. Beispielsweise könnte gleichzeitig die MACD-Differenz von positiv auf negativ drehen oder der RSI aus dem überkauften Bereich fallen. Dies würde die Treffsicherheit des Einstiegszeitpunkts weiter erhöhen.

Eine weitere Richtung ist das Testen verschiedener Parameter, z. B. der Periode der Bollinger-Bänder, der ATR-Periode und des Multiplikators für den Trailing-Stop. Schritweise Optimierung (Step Optimization) hilft dabei, die optimale Parameterkombination zu finden.

Zusammenfassung

Die Bollinger-Band-Kontraktionsstrategie nutzt die Bollinger-Bänder, um Zeitpunkte nachlassender Kursvolatilität zu identifizieren, und setzt einen Trailing-Stop zur Risikokontrolle ein. Sie stellt eine relativ stabile langfristige Ausbruchsstrategie dar. Eine weitere Optimierung der Parameter sowie die Kombination mit anderen Indikatoren sind erforderlich, um die Robustheit der Strategie zu verbessern.

- 1