Auf RVI und EMA basierende Bitcoin-Handelsstrategie

Überblick

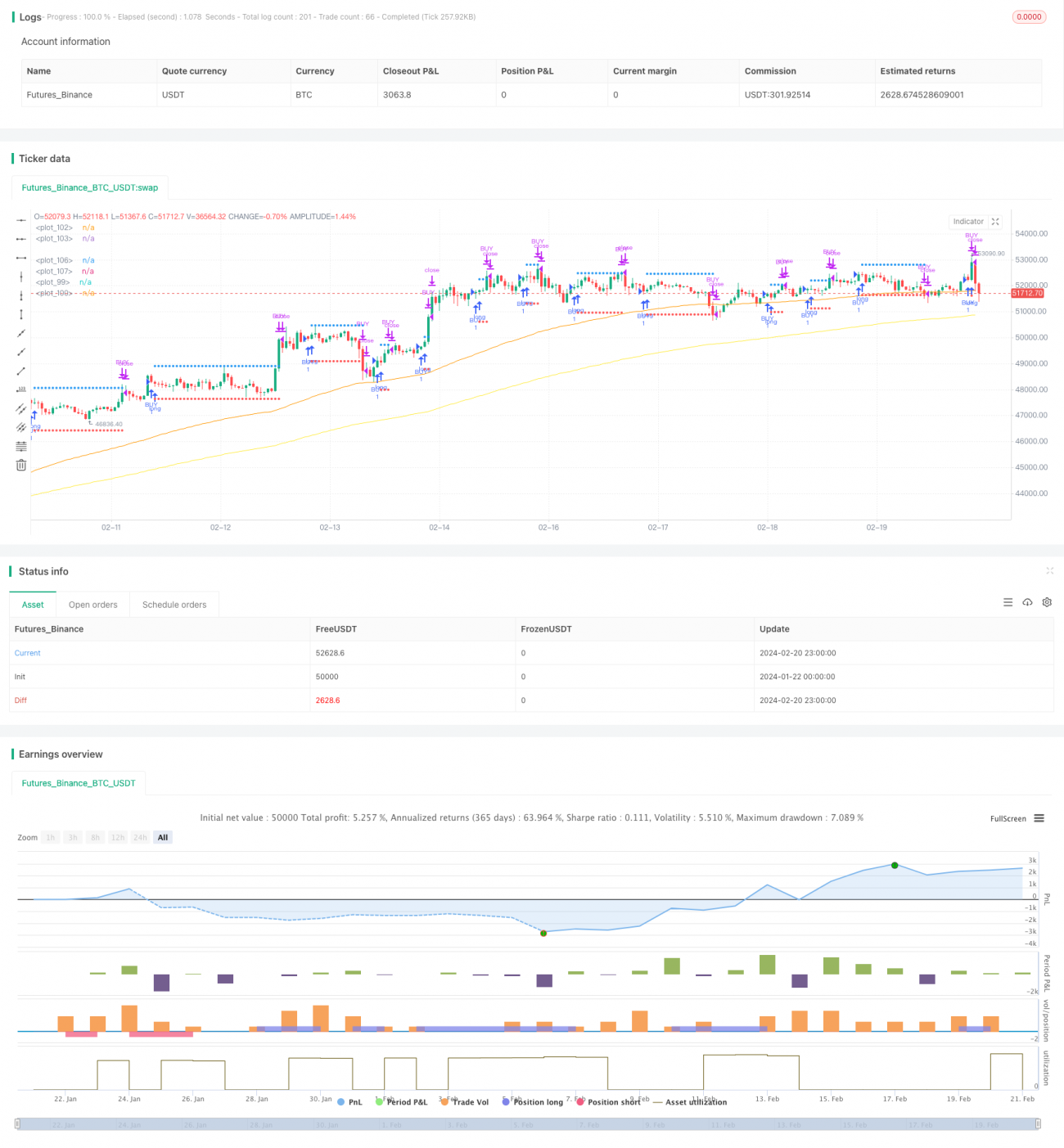

Diese Strategie basiert auf zwei Indikatoren: RVI (Relative Vigor Index) und EMA (Exponentieller Gleitender Durchschnitt). Sie geht long, wenn der RVI die Signallinie kreuzt und der schnelle EMA über dem langsamen EMA liegt, und short, wenn der langsame EMA über dem schnellen EMA liegt. Dadurch wird eine quantitative Handelsstrategie realisiert, die auf Trend und überkauft/überverkauft basiert.

Strategieprinzip

-

Der RVI wird verwendet, um überkaufte und überverkaufte Bedingungen zu beurteilen. Wenn die RVI-Linie ihre Signallinie von unten nach oben kreuzt, ist dies ein überkauftes Signal und es wird long gegangen. Wenn die RVI-Linie ihre Signallinie von oben nach unten kreuzt, ist dies ein überverkauftes Signal und es wird short gegangen.

-

Die doppelten EMAs werden verwendet, um die Trendrichtung zu bestimmen. Wenn der schnelle EMA über dem langsamen EMA liegt, ist dies ein bullischer Trend. Wenn der langsame EMA über dem schnellen EMA liegt, ist dies ein bärischer Trend.

-

Nur wenn der RVI ein Signal liefert (Kreuzung) und der EMA einen bullischen Trend anzeigt, wird eine Long-Position eröffnet. Nur wenn der RVI ein Signal liefert und der EMA einen bärischen Trend anzeigt, wird eine Short-Position eröffnet.

-

Nach einer Long-Position befindet sich der Stop-Loss unter dem letzten Tiefpunkt im Abstand von atr * atrSL, und der Take-Profit über dem letzten Hochpunkt im Abstand von atr * atrTP. Nach einer Short-Position befindet sich der Stop-Loss über dem letzten Hochpunkt im Abstand von atr * atrSL, und der Take-Profit unter dem letzten Tiefpunkt im Abstand von atr * atrTP.

Vorteilsanalyse

-

Kombination von Trend- und überkauft/überverkauft-Indikatoren, um falsche Ausbrüche zu vermeiden.

-

Dynamischer Stop-Loss und Take-Profit, um große Bewegungen besser zu nutzen.

-

Berücksichtigt sowohl die Trendqualität als auch den Grad der Überkauft-/Überverkauft-Situation, was zu genauen Handelssignalen führt.

-

Ausreichende Backtest-Daten, optimierte Parameter und gute Performance im Live-Handel.

Risikoanalyse

-

In stark schwankenden Märkten kann der vom EMA bestimmte Trend häufig wechseln, was zu einer zu hohen Handelsfrequenz führen kann.

-

Die RVI-Parameter und EMA-Perioden müssen für verschiedene Handelsinstrumente separat optimiert werden, da sonst die Handelsergebnisse schlecht sein können.

-

Die Koeffizienten für Stop-Loss und Take-Profit müssen ebenfalls entsprechend der Marktvolatilität angemessen eingestellt werden, da sonst das Risiko nicht wirksam kontrolliert werden kann.

Optimierungsrichtungen

-

Es können zusätzliche Hilfsindikatoren zur Beurteilung der Trendqualität hinzugefügt werden, wie Oszillatoren, Bollinger-Bänder usw., um Handelsentscheidungen präziser zu machen.

-

Der Abstand von Stop-Loss und Take-Profit kann dynamisch an Volatilitätsindikatoren wie ATR angepasst werden, um bei großen Schwankungen den Stop-Loss-Bereich angemessen zu erweitern.

-

Es können für verschiedene Instrumente separate Parametertests durchgeführt werden, um die besten Parameter auszuwählen und die Stabilität der Strategie zu verbessern.

Zusammenfassung

Diese Strategie kombiniert die Vorteile des RVI- und des EMA-Indikators, indem sie gleichzeitig überkaufte/überverkaufte Bedingungen und den großen Trend berücksichtigt, um widersprüchliche Trades zu vermeiden. Der dynamische Stop-Loss und Take-Profit-Mechanismus hilft, die Hauptrichtung des Marktes zu nutzen. Durch Parameteroptimierung und strenge Risikokontrolle kann die Strategie eine relativ stabile Rendite erzielen. Im Live-Handel gibt es noch Spielraum für weitere Anpassungen und Optimierungen. Anleger können die Strategie je nach ihrer Risikobereitschaft und den Eigenschaften des Instruments individuell anpassen.

- 1