Cross-Asset-Strategie basierend auf dem Ichimoku-Indikator im logarithmischen Raum

Überblick

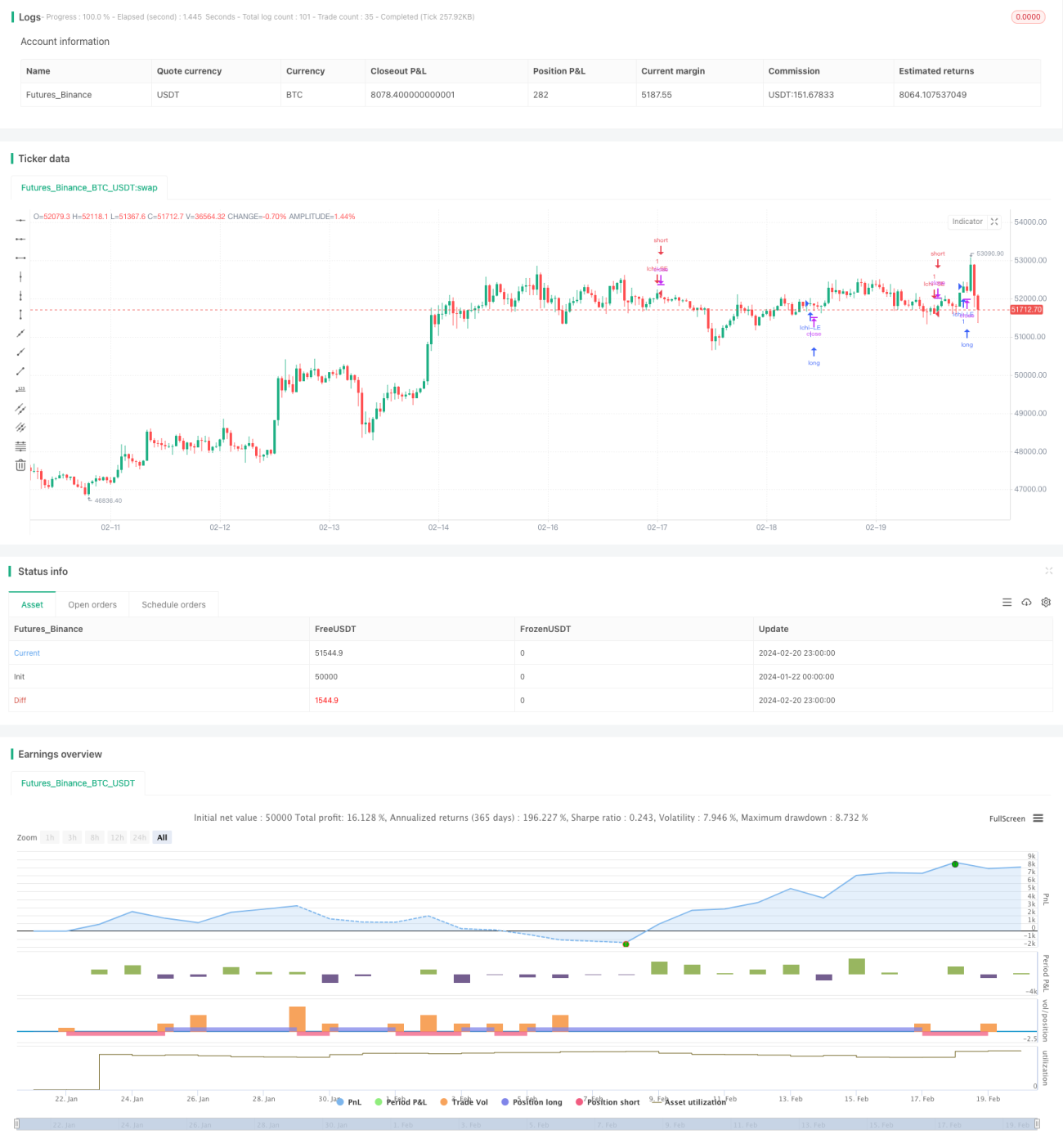

Diese Strategie ist eine einfache Handelsstrategie für Kryptowährungen, die einen Ichimoku-Indikator im logarithmischen Raum verwendet, um Handelssignale zu erzeugen. Sie eignet sich für den Handel über verschiedene Kryptowährungen hinweg.

Strategieprinzip

Die Strategie verwendet einen benutzerdefinierten Ichimoku-Indikator im logarithmischen Raum als primären Handelsindikator. Der Ichimoku-Indikator besteht üblicherweise aus der Konversionslinie, der Basislinie und der Verzögerungslinie. In dieser Strategie werden diese Linien im logarithmischen Preisraum berechnet.

Konkret ist die Konversionslinie der Durchschnitt der logarithmischen Tiefs und Hochs der letzten 9 Perioden. Die Basislinie ist der entsprechende Durchschnitt der letzten 26 Perioden. Die erste Verzögerungslinie ist der Durchschnitt von Konversions- und Basislinie, die zweite Verzögerungslinie der entsprechende Durchschnitt der letzten 52 Perioden.

Wenn die erste Verzögerungslinie die zweite von unten nach oben kreuzt, wird eine Long-Position eröffnet; kreuzt sie von oben nach unten, wird eine Short-Position eröffnet.

Vorteile

Der Hauptvorteil dieser Strategie liegt darin, dass der Ichimoku-Indikator im logarithmischen Preisraum Trendwechsel bei Kryptowährungen besser erkennen kann. Im logarithmischen Maßstab sind prozentuale Veränderungen konsistenter, was zuverlässigere Handelssignale liefert.

Ein weiterer Vorteil ist, dass die Strategie für den Handel über verschiedene Kryptowährungen hinweg geeignet ist. Die Verwendung des Ichimoku-Indikators im logarithmischen Raum verbessert die Vergleichbarkeit von Preisänderungen zwischen verschiedenen Instrumenten.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass der Ichimoku-Indikator selbst Fehlsignale erzeugen kann. Besonders in Zeiten hoher Volatilität auf dem Kryptowährungsmarkt kann die Zuverlässigkeit des Indikators nachlassen.

Zudem kann die logarithmische Transformation bei extremen Kursbewegungen versagen. Bei ungewöhnlichen Preisschwankungen sinkt die Vergleichbarkeit der logarithmischen Skala.

Optimierungsmöglichkeiten

Die Strategie kann auf folgende Weise optimiert werden:

-

Kombination mit anderen Indikatoren zur Bestätigung der Ichimoku-Signale, um die Wahrscheinlichkeit von Fehlsignalen zu verringern.

-

Optimierung der Parameter des Ichimoku-Indikators, um sie besser an Kryptowährungen anzupassen.

-

Einführung notwendiger Filter vor der Eröffnung, z. B. Volumenfilter, um Fehlausbrüche zu vermeiden.

-

Optimierung der Einstiegsstrategie durch Festlegung von Stop-Loss- und Take-Profit-Bedingungen zur Risikokontrolle.

Zusammenfassung

Diese Strategie nutzt die Vorteile des Ichimoku-Indikators im logarithmischen Raum und entwirft eine quantitative Strategie für den kryptowährungsübergreifenden Handel. Sie hilft, Trendwechsel zu erkennen, birgt jedoch auch gewisse Risiken. Durch weitere Optimierung können die Strategieparameter besser an den Kryptowährungsmarkt angepasst werden, und die Einführung notwendiger Eröffnungsbedingungen sowie Risikomanagementmechanismen kann zu einer besseren Strategieleistung führen.

- 1