Trendfolgestrategie basierend auf der Nadaraya-Watson-Regression und ATR-Kanälen

Überblick

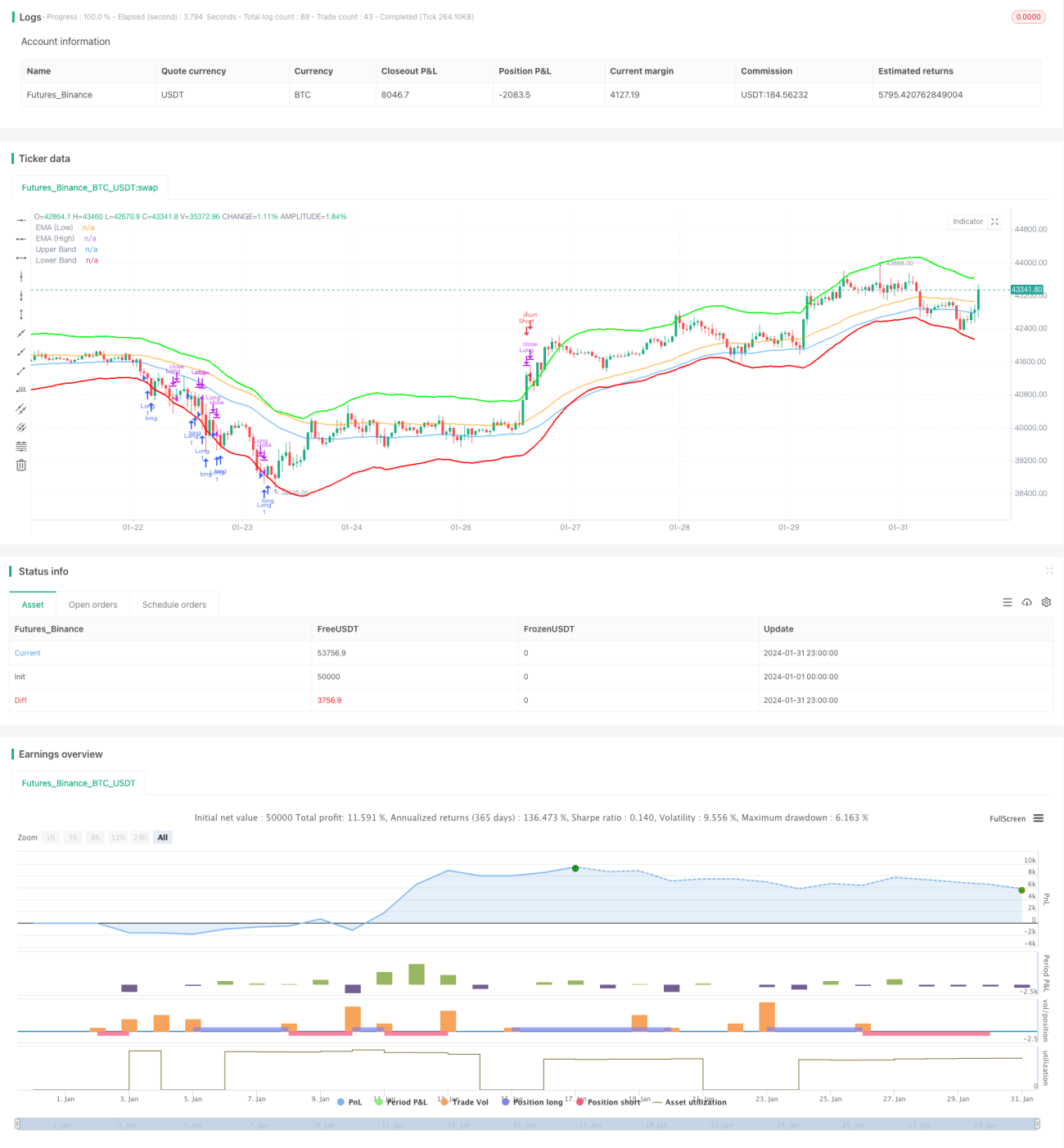

Diese Strategie ist eine Trendfolgestrategie, die die Nadaraya-Watson-Regression und ATR-Kanäle kombiniert, um die Trendrichtung und Einstiegspunkte zu identifizieren. Wenn der Preis das untere Band durchbricht, wird eine Long-Position eröffnet; wenn der Preis das obere Band durchbricht, wird die Position glattgestellt. Zudem ist ein Stop-Loss-Mechanismus implementiert.

Strategieprinzip

Zunächst verwendet die Strategie die Nadaraya-Watson-Kernel-Regression, um zwei Regressionskurven mit unterschiedlichen Verzögerungsperioden zu berechnen. Durch den Vergleich der Kreuzung dieser beiden Kurven wird die Trendrichtung bestimmt. Konkret werden die Regressionskurven für die Perioden h und h-lag berechnet. Wenn die Kurve mit der Verzögerung h-lag die Kurve mit der Periode h von unten nach oben kreuzt, wird ein Aufwärtstrend signalisiert; kreuzt sie von oben nach unten, wird ein Abwärtstrend signalisiert.

Zweitens verwendet die Strategie den ATR-Kanal, um Einstiegspunkte zu bestimmen. Das obere Band ergibt sich aus der Regressionskurve plus dem Multiplikator der ATR über n Perioden, das untere Band aus der Regressionskurve minus dem Multiplikator der ATR über n Perioden. Wenn der Preis das obere Band durchbricht, wird ein Signal für einen Abwärtstrend und Einstieg in eine Short-Position gegeben; bricht er das untere Band, wird ein Long-Signal und Einstieg gegeben.

Schließlich ist ein Stop-Loss-Mechanismus vorgesehen. Wenn der Preis für eine definierte Anzahl von Kerzen (stopLossBars) unter dem Einstiegspreis bleibt, wird die Position mit Verlust geschlossen.

Vorteile der Strategie

Diese Strategie kombiniert die Regressionsanalyse mit dem Kanal-Durchbruch, um die Richtung und Stärke des Markttrends recht präzise zu erfassen. Im Vergleich zur alleinigen Verwendung von Indikatoren wie gleitenden Durchschnitten zur Trendidentifikation reduziert diese Methode Fehlsignale und erhöht somit die Stabilität der Strategie.

Darüber hinaus bietet der ATR-Kanal sinnvolle Einstiegspunkte, die verhindern, dass in der Nähe von Trendwenden falsch eingestiegen wird. Der Stop-Loss-Mechanismus begrenzt zudem effektiv die Verluste einzelner Trades.

Daher bietet diese Strategie eine starke Fähigkeit zur Trendidentifikation, recht präzise Ein- und Ausstiege sowie ein kontrolliertes Risiko pro Trade durch den Stop-Loss.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass der Preis beim Durchbrechen des ATR-Kanals möglicherweise genau eine Umkehr oder Konsolidierung vollzieht, was zu einem ungeeigneten Einstieg oder zu einem schnellen Stop-Loss nach dem Einstieg führen kann.

Darüber hinaus erfordern sowohl die Regressionskurven als auch der ATR-Kanal eine entsprechende Parameteroptimierung. Bei falscher Parametereinstellung kann die Regressionsanalyse ineffektiv oder die ATR-Spanne zu groß oder zu klein sein, was die Strategie beeinträchtigt.

Optimierungsmöglichkeiten

Es könnte erwogen werden, weitere Indikatoren wie VOLUME, MACD usw. zur Bestimmung von Trend- und Umkehrsignalen zu integrieren, um die Stabilität und Genauigkeit der Strategie zu erhöhen.

Auch die Kernel-Funktion der Regression könnte angepasst werden, z. B. durch Verwendung des Epanechnikov-Kerns, um zu prüfen, ob sich bessere Anpassungen erzielen lassen.

Die ATR-Periode und der Multiplikator des ATR-Kanals sollten ebenfalls durch wiederholte Tests optimiert werden, um die beste Parameterkombination zu finden.

Zusammenfassung

Diese Strategie kombiniert Regressionsanalyse und Kanal-Durchbruch, um die Trendrichtung und -stärke zu identifizieren, zu angemessenen Punkten einzusteigen und einen Stop-Loss zu setzen, wodurch eine stabile Trendfolgestrategie realisiert wird. Die Strategie bietet noch viel Optimierungspotenzial und ist einer weiteren Testung und Verbesserung wert.

- 1