Vier gleitende Durchschnitte – Spanne Trendfolgestrategie

Überblick

Die Vier-WMA-Spanne-Trendfolgestrategie ist ein quantitativer Handelsansatz, der gleichzeitig vier gewichtete gleitende Durchschnitte (WMA) unterschiedlicher Perioden nutzt, um Aktienpreistrends zu identifizieren und bei Trendumkehr Long- oder Short-Positionen zu eröffnen. Die Strategie enthält zudem Stop-Loss- und Take-Profit-Mechanismen zur Risikokontrolle.

Strategieprinzip

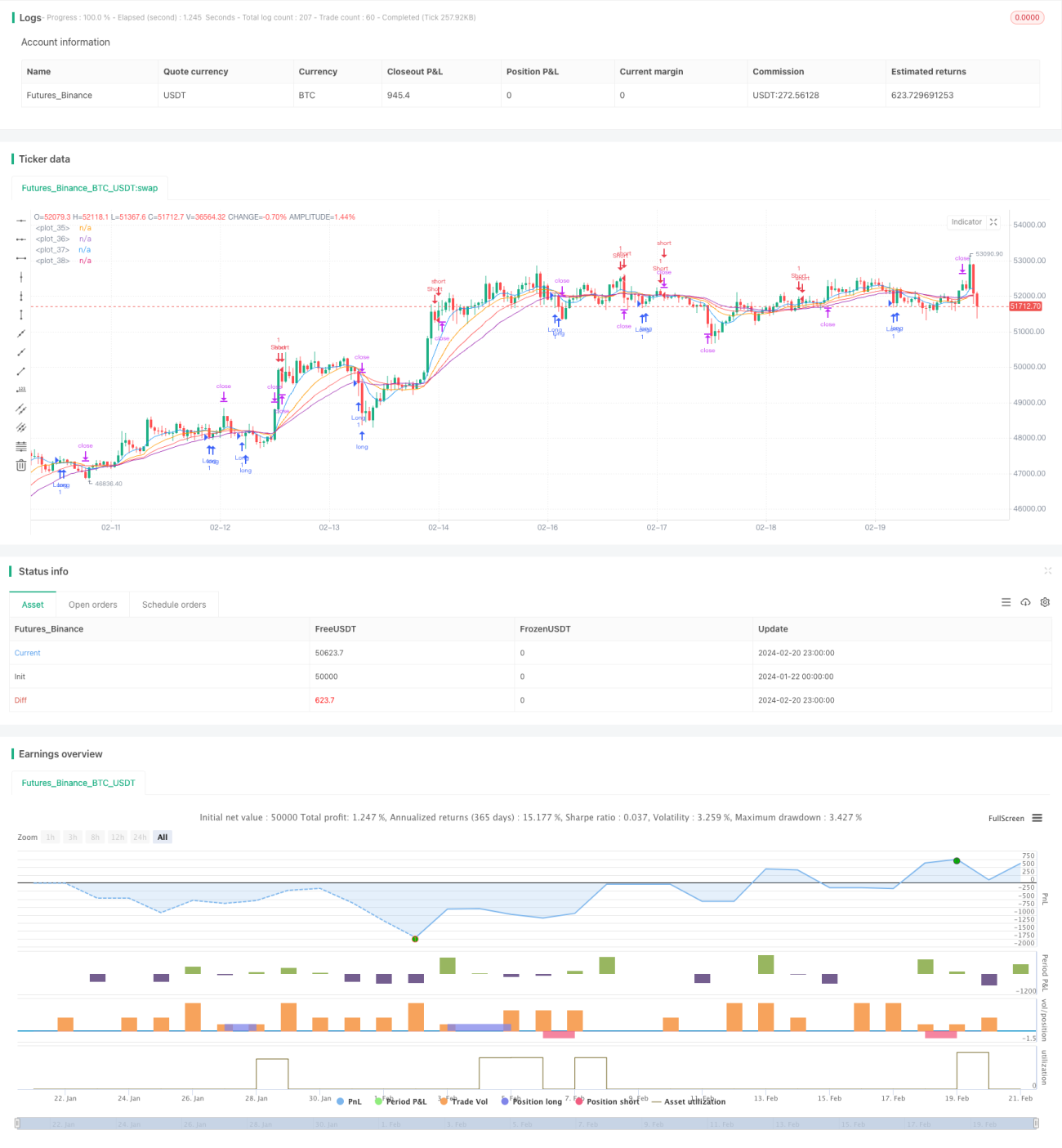

Die Strategie verwendet vier WMA-Linien. Zwei längerfristige WMAs (longM1 und longM2) dienen der Erkennung von Aufwärtstrends und Long-Signalen, während zwei kürzerfristige WMAs (shortM1 und shortM2) zur Identifikation von Abwärtstrends und Short-Signalen eingesetzt werden. Die konkreten Handelsregeln lauten:

- Wenn die kurzfristige WMA von oben nach unten die langfristige WMA kreuzt, wird ein Long-Signal ausgelöst und eine Long-Position eröffnet.

- Wenn die kurzfristige WMA von unten nach oben die langfristige WMA kreuzt, wird ein Short-Signal ausgelöst und eine Short-Position eröffnet.

- Gemäß den eingegebenen Take-Profit- und Stop-Loss-Prozentsätzen werden für jede Position die entsprechenden Take-Profit- und Stop-Loss-Niveaus festgelegt.

- Sobald der Preis das Take-Profit- oder Stop-Loss-Niveau erreicht, wird die entsprechende Position geschlossen.

Die Strategie verfolgt im Wesentlichen Trendwenden: Sie eröffnet Positionen bei Kreuzen der verkürzten und verlängerten Linien und nutzt anschließend Take-Profit und Stop-Loss, um Gewinne zu sichern oder Risiken zu kontrollieren.

Vorteile

Die Vier-WMA-Spanne-Trendfolgestrategie bietet folgende Vorteile:

- Klare Signalerzeugung durch Kreuzen der vier gleitenden Durchschnitte, was eine eindeutige Trendbestimmung ermöglicht.

- Relativ zuverlässige Positionseröffnungssignale, bei denen zwei Gruppen gleitender Durchschnitte die Wahrscheinlichkeit von Fehlsignalen filtern.

- Nutzung von Take-Profit und Stop-Loss zur Steuerung des Risiko-Ertrags-Verhältnisses jeder Position, wodurch übermäßige Einzelverluste vermieden werden.

- Wenige Strategieparameter, die die Implementierung und das Testen erleichtern.

Risikoanalyse

Die Vier-WMA-Spanne-Trendfolgestrategie birgt auch potenzielle Risiken:

- Die Strategie ist stark von gleitenden Durchschnitten abhängig; bei starken Kursschwankungen können diese zu verzögerten Fehlsignalen führen.

- Long- und Short-Eröffnungssignale können häufig wechseln, was zu überhöhter Handelsfrequenz und Transaktionskosten führt.

- Die festen prozentualen Stop-Loss- und Take-Profit-Einstellungen passen sich möglicherweise nicht an die aktuelle Marktvolatilität an.

Zur Minderung dieser Risiken können andere technische Indikatoren zur Signalbekräftigung herangezogen, die Eröffnungs- und Stop-Loss-Kriterien optimiert oder manuelle Eingriffe bei anomalen Märkten vorgenommen werden.

Optimierungsmöglichkeiten

Die Vier-WMA-Spanne-Trendfolgestrategie kann in folgenden Bereichen optimiert werden:

- Testen weiterer Parameterkombinationen der gleitenden Durchschnitte zur Ermittlung optimaler Einstellungen.

- Hinzunahme von Indikatoren wie Volumen oder Volatilitätsindex zur Filterung von Fehlsignalen.

- Implementierung eines adaptiven Mechanismus für Take-Profit und Stop-Loss, der sich dynamisch an die Marktvolatilität anpasst.

- Optimierung der Eröffnungskriterien, um übermäßig häufige gegenläufige Positionseröffnungen zu vermeiden.

Zusammenfassung

Die Vier-WMA-Spanne-Trendfolgestrategie ist im Wesentlichen ein relativ einfacher und intuitiver Trendfolgeansatz. Sie nutzt mehrere Keuzungen gleitender Durchschnitte zur Identifikation möglicher Wendepunkte und ergänzt diese durch Take-Profit- und Stop-Loss-Mechanismen zur Gewinnsicherung und Risikokontrolle. Bei geeigneter Parametereinstellung kann die Strategie in relativ stabilen Aktien gute Ergebnisse erzielen. Händler sollten jedoch die potenziellen Fehlsignalrisiken beachten und die Strategieparameter an die tatsächlichen Marktbedingungen anpassen.

- 1