Doppelte-Gleitende-Durchschnitte-Widerstands-Pullback-Strategie

Überblick

Die Doppel-Gleitenden-Durchschnitte-Druck-Rückzugs-Strategie ist eine sehr einfache Absicherungsstrategie für Aktienindizes. Sie handelt nur Long-Positionen, wenn der langfristige Trend aufwärts gerichtet ist, und eröffnet Positionen, wenn der Preis sich dem Widerstandsniveau nähert. So wird vermieden, erst nach einem starken Anstieg über das Widerstandsniveau einzusteigen, und ein besserer Einstiegskurs wird gesichert.

Strategieprinzip

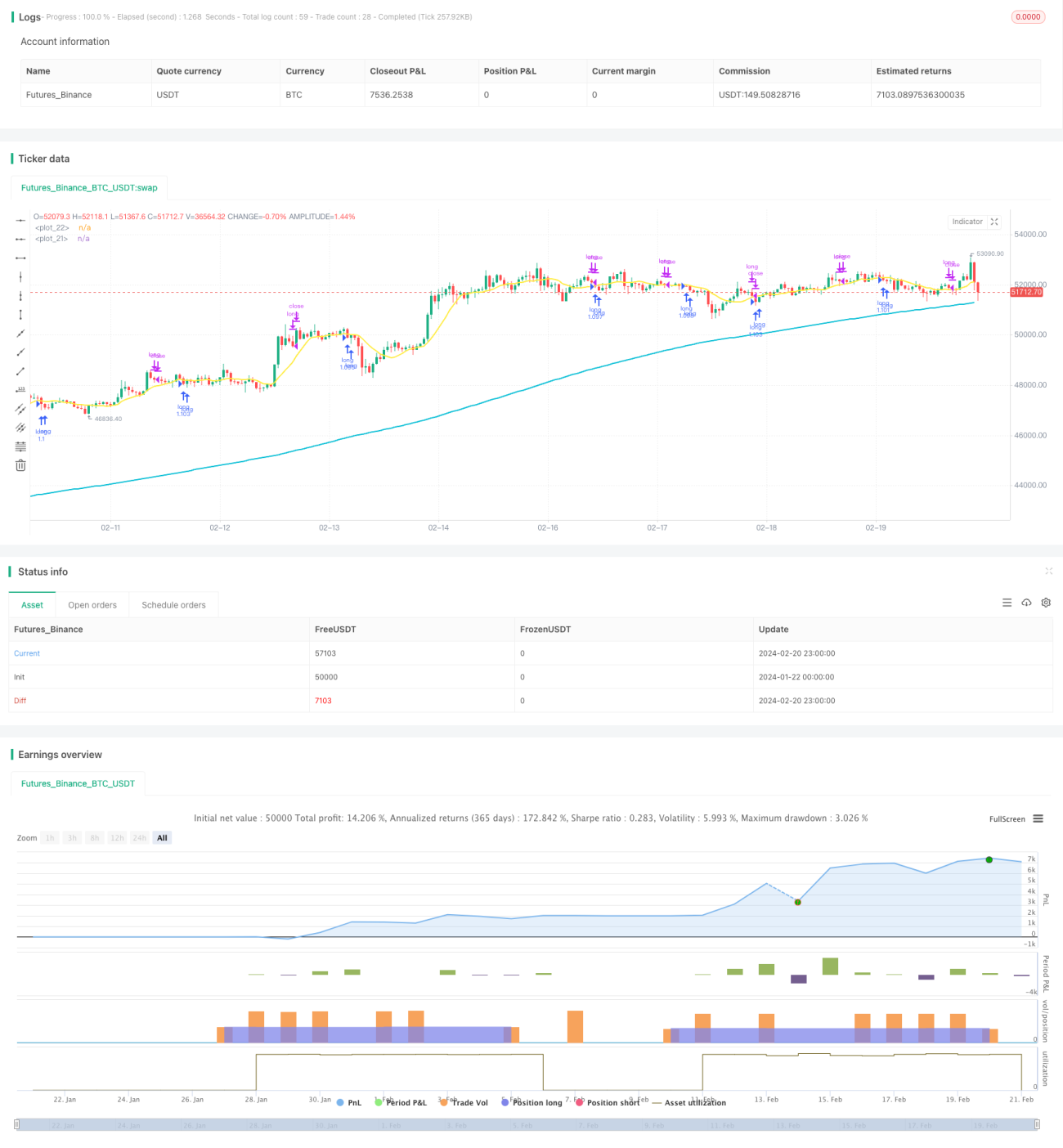

Die Strategie verwendet gleichzeitig den langfristigen 200-Tage-Gleitenden Durchschnitt (GD) und den kurzfristigen 10-Tage-GD. Eine Position darf nur dann eröffnet werden, wenn der Schlusskurs über dem 200-Tage-GD liegt, d.h. der langfristige Trend nach oben zeigt. Liegt der Schlusskurs unter dem 10-Tage-GD, gilt der Aktienindex als im Widerstandsbereich befindlich. Wenn dann der RSI-Indikator unter 30 liegt, deutet dies auf eine mögliche Erholung des Kurses hin, und eine Long-Position wird eröffnet.

Nach der Eröffnung werden ein Stop-Loss von 5 % und ein Take-Profit von 10 % gesetzt, um die Position zu beenden. Zusätzlich wird die Position auch aktiv geschlossen, wenn der Kurs über den 10-Tage-GD nach oben bricht.

Vorteilsanalyse

Der größte Vorteil der Doppel-GD-Druck-Rückzugs-Strategie liegt in ihrer starken Trendfolgefähigkeit. Durch die Verwendung von lang- und kurzfristigen GD kann sie die Richtung des langfristigen Trends effektiv bestimmen. Nur wenn der langfristige Trend aufwärts zeigt, wird eine Long-Position in Betracht gezogen. Dies vermeidet Risiken durch blindes Eingehen von Long-Positionen.

Zweitens ist die Wahl des Einstiegszeitpunkts sehr präzise. Die Strategie nutzt den Druck aus der GD-Zone in Kombination mit überkauften/überverkauften Indikatoren, um den optimalen Zeitpunkt für den Einstieg in eine Erholung zu wählen. Dadurch wird ein günstiger Einstiegskurs erzielt, was zu höheren Gewinnmöglichkeiten beiträgt.

Risikoanalyse

Das größte Risiko der Doppel-GD-Druck-Rückzugs-Strategie besteht darin, dass sie häufig zu kleinen Stop-Loss-Verlusten führen kann. Wenn der Preis im Widerstandsbereich hin und her schwankt, wird der Stop-Loss leicht immer wieder ausgelöst. In diesem Fall besteht das Risiko häufiger kleiner Verluste.

Zudem kann, wenn der langfristige Trend falsch eingeschätzt wird, der Preis nach dem Einstieg stark über das Widerstandsniveau steigen, was zu größeren Stop-Loss-Verlusten und damit zu höheren Risiken führen kann.

Zur Risikokontrolle kann die Stop-Loss-Spanne großzügiger bemessen werden, um die Haltedauer zu verlängern. Gleichzeitig sollte der langfristige Trend sorgfältiger beurteilt werden, um Risiken durch falsche Long-Positionen zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einbeziehung weiterer Faktoren zur Beurteilung des langfristigen Trends: Neben dem einfachen GD können fundamentale Faktoren, Volumenänderungen und weitere Indikatoren hinzugezogen werden, um den langfristigen Trend genauer einzuschätzen.

-

Optimierung der Einstiegszeitpunktwahl: Vor dem Durchbruch des Widerstandsniveaus kann geprüft werden, ob ein deutliches Ansteigen des Volumens vorliegt, was auf die Stärke und Amplitude der Erholung hindeutet.

-

Optimierung der Take-Profit-Methode: Die derzeitige Take-Profit-Methode ist relativ passiv und kann Kursgewinne nicht kontinuierlich abschöpfen. Dynamischere Methoden wie Trailing-Stop-Loss könnten untersucht werden, um bei kontrollierten Risiken höhere Gewinne zu erzielen.

-

Optimierung des Positionsmanagements: Die Positionsgröße kann dynamisch an die Volatilität des Gesamtmarktes angepasst werden, um Gewinn-/Verlustschwankungen zu reduzieren und eine stabilere Ertragskurve zu erzielen.

Zusammenfassung

Die Doppel-GD-Druck-Rückzugs-Strategie ist eine einfache und praktische Absicherungsstrategie. Sie kann effektiv langfristige Trends verfolgen und günstige Erholungszeitpunkte für Positionseröffnungen auswählen. Durch Stop-Loss und Take-Profit werden Gewinne gesichert und Risiken vermieden. Die Strategie basiert auf einfachen theoretischen Grundlagen und eignet sich für die meisten Anwender; sie ist eine gute Wahl für eine Absicherungsstrategie.

Durch Optimierung der Einstiegszeitpunktwahl, dynamischer Take-Profit-Methoden und des Positionsmanagements bietet die Strategie noch erhebliches Verbesserungspotenzial und verdient weitere Forschung.

- 1