Breakout-Pullback-Einstiegsstrategie

Überblick

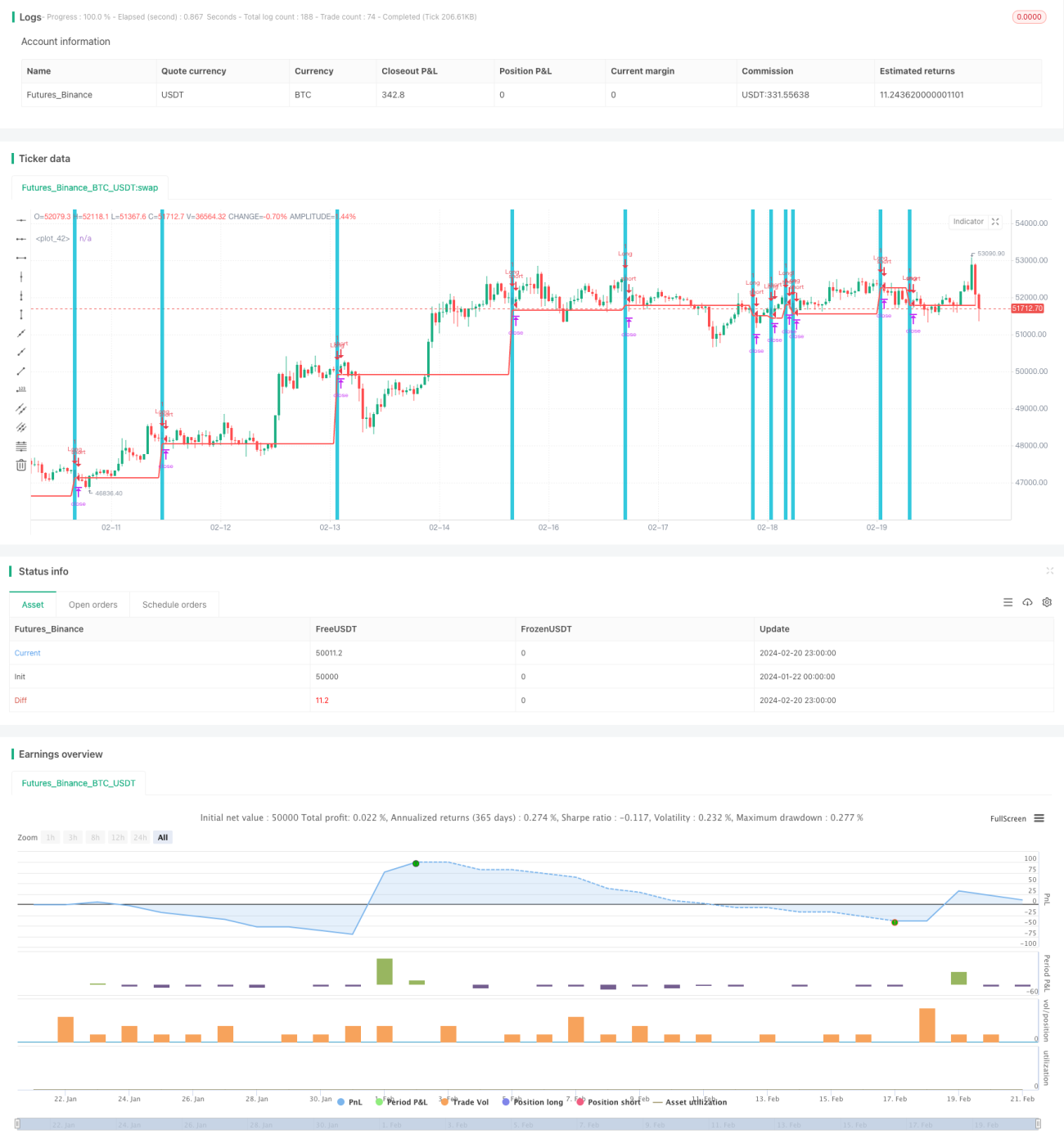

Die Hauptidee dieser Strategie besteht darin, eine Long-Position zu eröffnen, nachdem ein bestimmtes Kerzenmuster auftritt. Konkret wird eine Long-Position bei Eröffnung der nächsten Kerze eröffnet, wenn eine rote Kerze (colorbar) mit einem Abwärts-Gap auftritt und der Tiefpunkt der darauffolgenden Kerze einen Pullback darstellt.

Strategieprinzip

Die spezifischen Bedingungen der Strategie sind: Die vorherige Kerze hat einen niedrigeren Tiefst- und einen höheren Höchstkurs als die beiden vorhergehenden Kerzen, was einem Abwärts-Gap entspricht; während die aktuelle Kerze einen Tiefstkurs aufweist, der gleich oder niedriger ist als der Tiefstkurs der vorherigen Kerze, also ein Pullback stattfindet. Wenn beide Bedingungen gleichzeitig erfüllt sind, wird bei der Eröffnung der nächsten Kerze eine Long-Position eröffnet.

Nach dem Long-Einstieg wird der Stop-Loss auf den Pullback-Tiefpunkt, also den Tiefstkurs der vorherigen Kerze, gesetzt, während der Take-Profit auf mindestens 2% über dem Einstiegskurs festgelegt wird. Die Position wird geschlossen, sobald der Kurs das Take-Profit- oder Stop-Loss-Niveau erreicht.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass sie die hohe Wahrscheinlichkeit eines unmittelbar bevorstehenden Rebound-Chancen nutzt. Wenn nach einem Abwärts-Gap ein Pullback auftritt, handelt es sich um ein sehr starkes technisches Muster, das darauf hindeutet, dass die Verkaufsmacht auf diesem Niveau möglicherweise erschöpft ist und eine hohe Wahrscheinlichkeit für einen Rebound besteht. Daher eignet sich diese Strategie relativ gut für kurzfristige Trades.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht in der Möglichkeit, dass der Kurs nach dem Pullback weiter fällt. Da wir um den Pullback-Tiefpunkt herum Long gehen, könnte es zu erheblichen Verlusten kommen, wenn der Stop-Loss nicht rechtzeitig greift. Zudem kann es zu einer Falle kommen, wenn der Pullback nur gering ausfällt und der Stop-Loss zu eng gesetzt wird. Daher ist die Strategie eher für kurzfristige Trades geeignet, bei denen der Kurs genau beobachtet und der Stop-Loss rechtzeitig ausgelöst werden muss.

Optimierungsmöglichkeiten

Man könnte andere Indikatoren kombinieren, um den Einstiegszeitpunkt zu bestimmen, z. B. einen Einstieg nur bei einem Golden Cross des MACD oder die Berechnung des Typical Price, um zu prüfen, ob sich der Kurs an einer Unterstützungszone befindet. Dies könnte Fehlsignale herausfiltern und die Stabilität der Strategie verbessern. Darüber hinaus kann die Performance der Strategie in verschiedenen Märkten und Zeitrahmen untersucht werden, um die optimale Parameterkombination zu finden. Auch maschinelles Lernen könnte zur automatischen Parameteroptimierung eingesetzt werden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische kurzfristige Long-Strategie auf Pullbacks nach einem Breakout. Sie nutzt die Rebound-Chance, die sich aus dem starken Muster eines Gaps mit anschließendem Pullback ergibt. Gleichzeitig besteht jedoch das Risiko erheblicher Verluste, wenn der Stop-Loss nicht rechtzeitig ausgelöst wird. Sie eignet sich daher für kurzfristige Trades mit häufiger Marktbeobachtung. Durch die weitere Kombination mit anderen Indikatoren zur Signalverfeinerung und Parameteroptimierung kann die Wirksamkeit der Strategie gesteigert werden.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1