Dynamische Kanal-Moving-Average-Trendfolgestrategie

Überblick

Diese Strategie basiert auf dem Prinzip der Trendverfolgung mittels dynamischer Kanäle und gleitender Durchschnitte. Sie berechnet den dynamischen Kanal des Preises, bestimmt die Trendrichtung anhand der oberen und unteren Kanalbänder und filtert die Preisdispersion mit einem gleitenden Durchschnitt, um Handelssignale zu generieren. Die Strategie eignet sich für mittelfristige bis kurzfristige Trendtrades.

Prinzip

Die Strategie basiert hauptsächlich auf den folgenden Prinzipien:

-

Berechnung des dynamischen Preiskorridors. Die Mittellinie des Kanals wird aus dem Höchst- und Tiefstpreis berechnet. Die obere Kanalbegrenzung ist die Mittellinie plus dem gleitenden Durchschnitt der Preisdispersion, die untere Kanalbegrenzung ist die Mittellinie minus dem gleitenden Durchschnitt der Preisdispersion.

-

Bestimmung der Trendrichtung. Wenn der Preis die obere Kanalbegrenzung überschreitet, wird dies als bullisch definiert; wenn der Preis die untere Kanalbegrenzung unterschreitet, wird dies als bärisch definiert.

-

Rauschfilterung. Ein gleitender Durchschnitt der Preisdispersion über einen bestimmten Zeitraum wird verwendet, um das Rauschen durch zufällige Preisschwankungen zu filtern.

-

Generierung von Handelssignalen. Bei einem bullischen Trend wird ein Kaufsignal generiert, wenn der Schlusskurs der Periode unter dem Eröffnungskurs liegt; bei einem bärischen Trend wird ein Verkaufssignal generiert, wenn der Schlusskurs der Periode über dem Eröffnungskurs liegt.

Vorteile

Die Strategie bietet die folgenden Vorteile:

- Der dynamische Kanal erfasst die Preistrends in Echtzeit;

- Die Filterung durch gleitende Durchschnitte reduziert Fehlsignale;

- Die Kombination von Trendrichtung und Kerzenkörperrichtung generiert Handelssignale und vermeidet Fallstricke.

Risiken

Die Strategie birgt auch folgende Risiken:

- Eine ungeeignete Parameterauswahl kann zu Überoptimierung führen;

- In Seitwärtsmärkten können leicht Fehlsignale entstehen;

- Heftige Preisschwankungen können nicht vorhergesagt werden.

Entsprechende Lösungsansätze:

- Strenge Auswahl und Tests der Parameter;

- Hinzufügen von Filterbedingungen zur Erkennung von Seitwärtsmärkten;

- Setzen von Stop-Loss und Take-Profit zur Risikokontrolle.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen der Stabilität verschiedener Periodenparameter;

- Hinzufügen von Volumen- oder Volatilitätsindikatoren zur Beurteilung der Trendstärke;

- Kombination mit Band- oder Kanalindikatoren zur Ein- und Ausstiegsbewertung.

Zusammenfassung

Diese Strategie integriert die Ideen der dynamischen Kanäle und der Trendbestimmung mit gleitenden Durchschnitten und zeigt bei der Erfassung von Trendrichtungen im mittel- bis kurzfristigen Bereich gute Leistungen. Sie hat jedoch auch gewisse Einschränkungen und bedarf weiterer Tests und Optimierungen, um sich an unterschiedliche Marktbedingungen anzupassen.

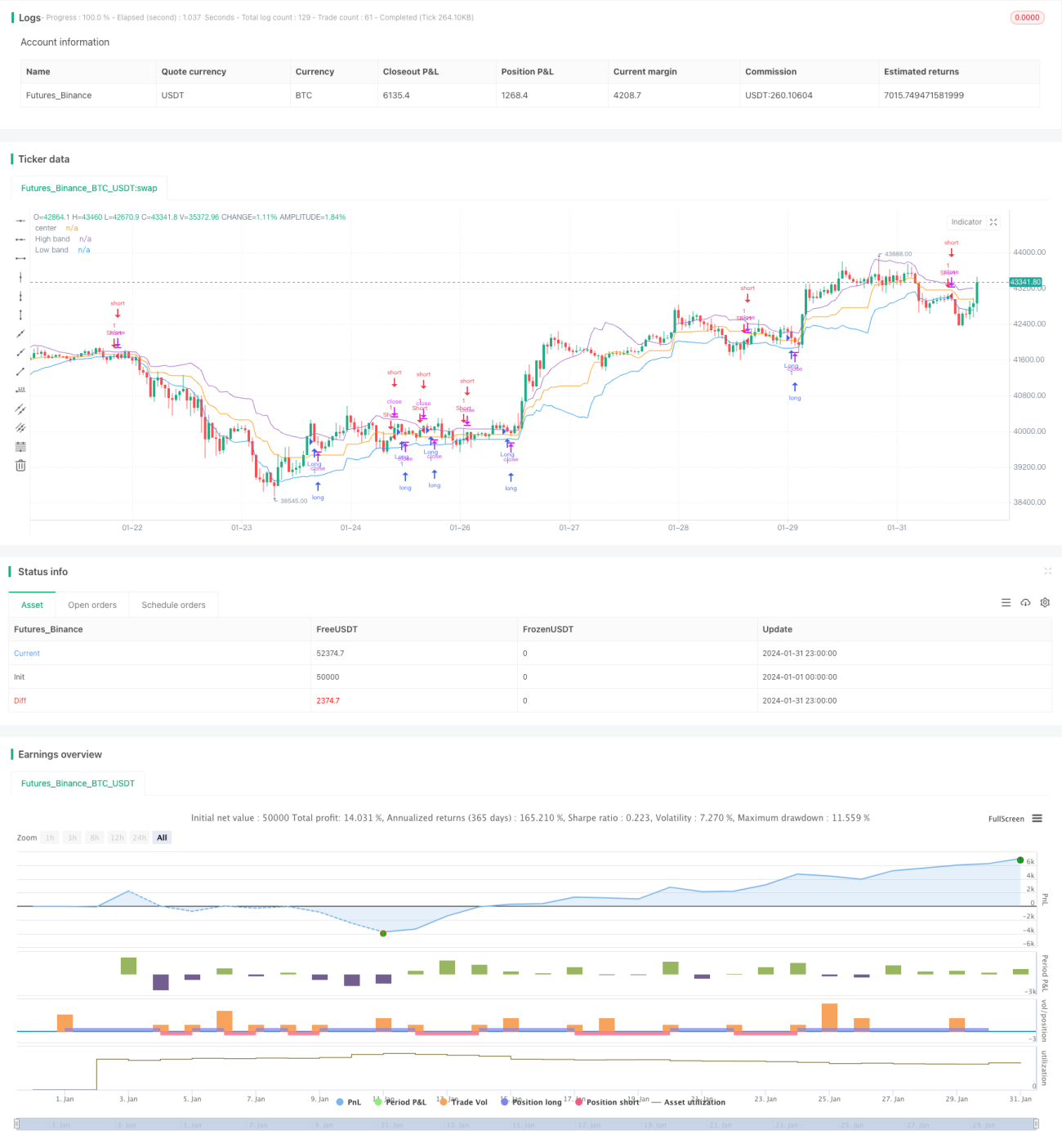

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Strategy v1.0", shorttitle = "NoroBands str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1