Momentum-Breakout-Backtest für Unterstützungs- und Widerstandsstrategien

Übersicht

Diese Strategie nutzt hauptsächlich den Höchstkurs, den Tiefstkurs und den Schlusskurs des vorherigen Handelstages als Unterstützungs- und Widerstandsniveaus für den aktuellen Tag. Bei einem Ausbruch über das Widerstandsniveau wird long gegangen, bei einem Rücktest des Unterstützungsniveaus wird short gegangen. Es handelt sich um eine typische Ausbruchsstrategie.

Strategieprinzip

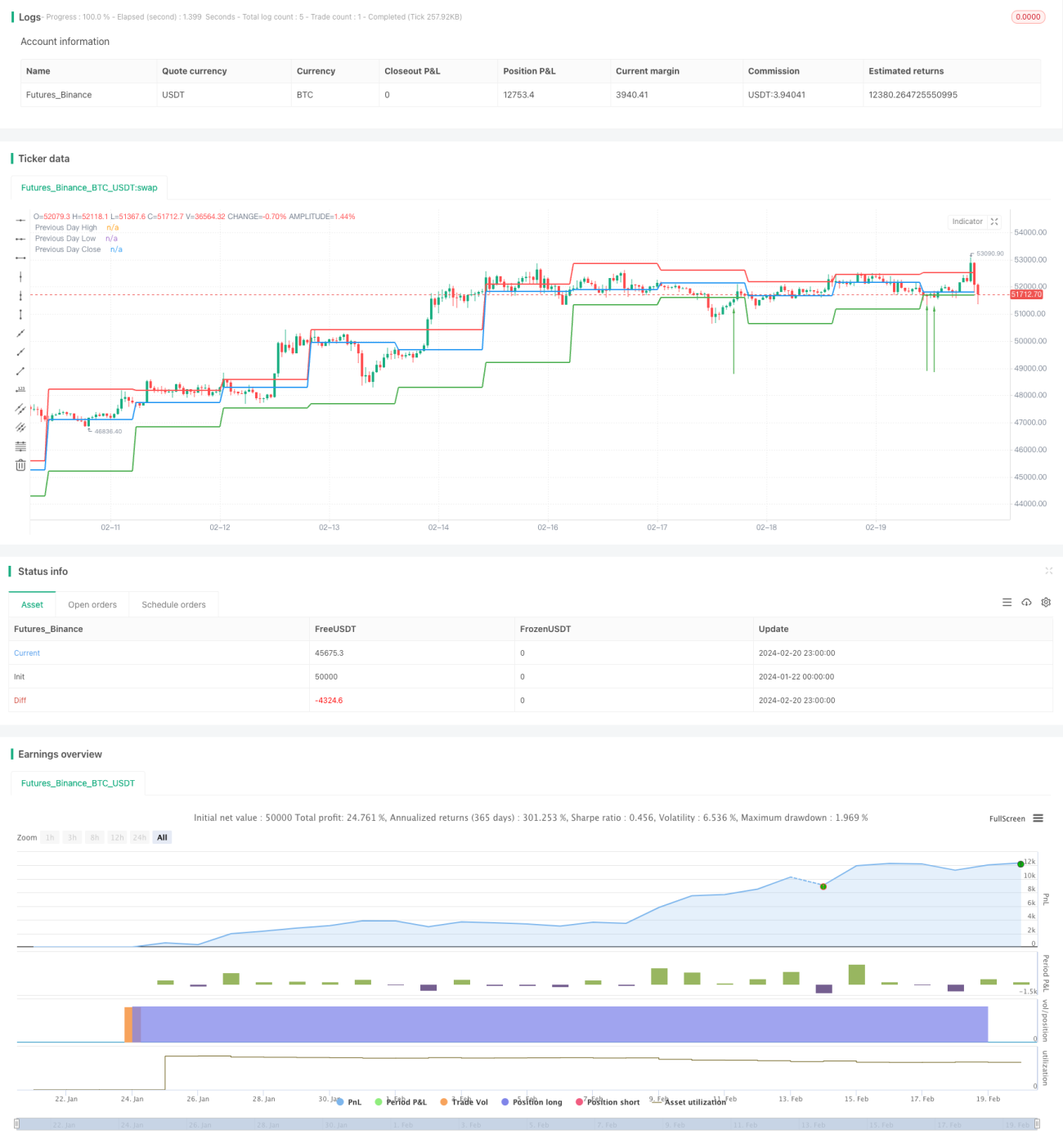

Im Code wird zunächst eine Funktion calculateSupportResistance definiert, die die Unterstützungs- und Widerstandsniveaus berechnet. Diese Funktion extrahiert den Höchstkurs, den Tiefstkurs und den Schlusskurs des vorherigen Handelstages als Unterstützungs- und Widerstandsniveaus für den aktuellen Tag.

In der Hauptlogik wird diese Funktion aufgerufen, um die drei Preisniveaus zu erhalten und grafisch darzustellen.

In der Backtest-Logik wird long gegangen, wenn der Schlusskurs unter dem Tiefstkurs des vorherigen Tages liegt und der aktuelle Kurs über diesem Tiefstkurs einen Ausbruch bildet. Short gegangen wird, wenn der Schlusskurs über dem Höchstkurs des vorherigen Tages liegt und der aktuelle Kurs unter diesem Höchstkurs einen Ausbruch bildet.

Durch dieses Ausbruchsmodell wird die Trendbeurteilung und die Generierung von Handelssignalen ermöglicht.

Strategievorteile

- Die Unterstützungs- und Widerstandsniveaus werden auf Basis der Daten des vorherigen Handelstags gebildet, wodurch Probleme der Parameteroptimierung vermieden werden.

- Die Unterstützungs- und Widerstandsniveaus stammen aus echten Marktdaten und haben einen gewissen Referenzwert.

- Das Backtest-Modell ist einfach und direkt, leicht zu verstehen und umzusetzen.

- Die Visualisierung der Unterstützungs- und Widerstandsniveaus schafft ein Gespür für die Preise.

- Echtzeitüberwachung von Ausbrüchen ermöglicht rechtzeitiges Erfassen von Handelsmöglichkeiten.

Strategierisiken

- Die Unterstützungs- und Widerstandsniveaus ändern sich im Laufe der Zeit, ihre Gültigkeit ist nicht sicher.

- Die Trendrichtung kann nicht vorhergesagt werden, es besteht das Risiko, Umkehrungen zu verpassen.

- Es besteht eine hohe Anfälligkeit für falsche Ausbrüche, was zu verfrühten Einstiegen führen kann.

- Die Nachhaltigkeit von Ausbrüchen kann nicht bestimmt werden, was zu vorzeitigen Stop-Losses führen kann.

- Bei starken Schwankungen des Gesamtmarktes können die Unterstützungs- und Widerstandsniveaus einzelner Aktien ihre Gültigkeit verlieren.

Gegenmaßnahmen:

- Beurteilung der Gültigkeit von Ausbrüchen unter Einbeziehung weiterer Faktoren.

- Angemessene Vergrößerung der Stop-Loss-Spanne, um den Trend sicher zu erfassen.

- Aufteilung der Positionsaufbau, um die Auswirkungen von Einzelaktienvolatilität zu verringern.

Strategieoptimierung

- Hinzufügen weiterer historischer Daten zur Beurteilung der Unterstützungs- und Widerstandsniveaus, z. B. 5-Tage-Linie, 10-Tage-Linie.

- Einbeziehung von Indikatoren wie dem Handelsvolumen zur Beurteilung der Gültigkeit von Ausbrüchen.

- Festlegen von Stop-Loss basierend auf der tatsächlichen Volatilität.

- Optimierung des Geldmanagements zur Begrenzung von Einzelverlusten.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische Ausbruchsstrategie. Sie ist einfach und intuitiv, indem sie Unterstützungs- und Widerstandsniveaus auf Basis des vorherigen Handelstags erstellt und bei Ausbrüchen long oder short geht. Der Vorteil liegt in der leichten Verständlichkeit und Umsetzung sowie der direkten Sichtbarkeit der Unterstützungs- und Widerstandsniveaus. Der Nachteil sind das Risiko falscher Ausbrüche und die Unfähigkeit, die Nachhaltigkeit von Trends zu bestimmen. Nächste Schritte zur Optimierung könnten die Bestimmung der Ausbruchswirksamkeit, die Risikokontrolle und die Verbesserung des Geldmanagements umfassen.

- 1