Trendfolgestrategie basierend auf dem RSI-Indikator und dem ZigZag-Indikator

Überblick

Diese Strategie trägt den Namen „Kryptowährungs-Trendfolgestrategie im 15-Minuten-Takt basierend auf RSI- und ZigZag-Indikatoren“. Sie ist speziell für den 15-Minuten-Zeitrahmen des Kryptowährungsmarktes (z. B. ETHUSD/T, BTCUSD/T) konzipiert. Die Strategie nutzt den RSI-Indikator zur Bestimmung überkaufter/überverkaufter Zustände und den ZigZag-Indikator zur Erkennung von Preisausschlägen, um Trendrichtungen zu bestimmen. Sie ist eine klassische Trendfolgestrategie.

Strategieprinzip

Der Kern der Strategie besteht darin, gleichzeitig den RSI- und den ZigZag-Indikator zu verwenden, um den Preistrend zu beurteilen. Konkret zeigt der RSI an, ob der Preis überkauft oder überverkauft ist, während der ZigZag-Indikator signalisiert, ob ein prozentualer Sprung von mindestens 1 % aufgetreten ist. Wenn beide Indikatoren gleichzeitig ein Handelssignal senden, gehen wir von einer Trendwende aus und können eine gegenläufige Position eröffnen.

Beim RSI legen wir die Überkauft-Grenze auf 75 und die Überverkauft-Grenze auf 25 fest. Wenn die RSI-Linie von unten nach oben die 25 durchbricht, wird der Markt von überverkauft auf bullisch umgestellt. Wenn die RSI-Linie von oben nach unten die 75 durchbricht, wechselt der Markt von bullisch auf überkauft.

Beim ZigZag-Indikator setzen wir die Preissprungschwelle auf 1 %. Wenn ein Preissprung von mehr als 1 % auftritt, gibt die ZigZag-Linie ein Signal. In Kombination mit der Trendbeurteilung können wir die Wendepunkte des Preistrends erkennen.

Wenn beide Indikatoren Signale geben und der vorherige Trend bullisch war, der RSI nun überkauft ist und der ZigZag einen Sprung anzeigt, gehen wir von einer Marktspitze aus und können einen Short-Trade in Betracht ziehen. Umgekehrt, wenn der vorherige Trend bärisch war, der RSI überverkauft ist und der ZigZag einen Sprung anzeigt, gehen wir von einem Markttief aus und können einen Long-Trade in Betracht ziehen. Auf diese Weise führen wir eine Trendfolgestrategie durch.

Vorteile der Strategie

Der größte Vorteil dieser Strategie liegt in der Kombination zweier Indikatoren zur Filterung falscher Signale, wodurch die Signalqualität verbessert wird. Ein einzelner Indikator erzeugt leicht Fehlsignale, während diese Strategie durch die Bestätigung von RSI und ZigZag unwirksame Signale herausfiltern und so die Gewinnrate erhöhen kann.

Ein weiterer Vorteil ist die flexible Parametereinstellung. Die Parameter von RSI und ZigZag sind in dieser Strategie anpassbar. Je nach den Eigenschaften verschiedener Märkte können wir die Parameter optimieren, um die besten Ergebnisse zu erzielen. Dies verleiht der Strategie eine große Flexibilität.

Risiken der Strategie

Das Hauptrisiko dieser Strategie liegt in der Wahrscheinlichkeit falscher Signale der Indikatoren. Obwohl wir eine Kombination zweier Indikatoren zur Bestätigung verwenden, kann es bei heftigen Marktschwankungen dennoch zu Indikatorversagen kommen, was zu Fehltrades führt. Auch eine ungeeignete Parametereinstellung kann die Wirksamkeit der Strategie beeinträchtigen.

Zur Risikominderung können wir die Haltedauer von Positionen verkürzen und rechtzeitig Stop-Loss setzen. Gleichzeitig ist die Optimierung der Parametereinstellung sehr wichtig – die Markteigenschaften müssen berücksichtigt werden. In außergewöhnlichen Marktsituationen kann ein manueller Eingriff zur Handelseinstellung erforderlich sein.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer Indikatoren: Einbeziehung zusätzlicher Indikatoren wie KDJ, MACD usw., um Signale weiter zu filtern.

- Einführung von maschinellem Lernen: Einsatz von KI zur automatischen Optimierung der Parameter und Anpassung an Marktveränderungen.

- Adaptives Stop-Loss-System: Dynamische Anpassung des Stop-Loss-Abstands basierend auf der Marktvolatilität.

- Optimierung des Positionsmanagements: Zuteilung von Kapital basierend auf der Trendstärke.

- Alternative Strategien: Automatischer Wechsel zu Ersatzstrategien in außergewöhnlichen Märkten.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine klassische Trendfolgestrategie. Der Kerngedanke besteht darin, den RSI- und den ZigZag-Indikator zu kombinieren, um Wendepunkte im Preistrend zu identifizieren. Der Vorteil liegt in der Kombination zweier Indikatoren zur Filterung irreführender Signale, wodurch die Handelseffizienz gesteigert wird. Es ist wichtig, das Risiko des Indikatorversagens zu berücksichtigen und die Strategie kontinuierlich durch Parameteroptimierung, Stop-Loss-Anpassung und Positionsmanagement zu verbessern. Insgesamt bietet diese Strategie eine effektive Trendfolgelösung für den Kryptowährungsmarkt.

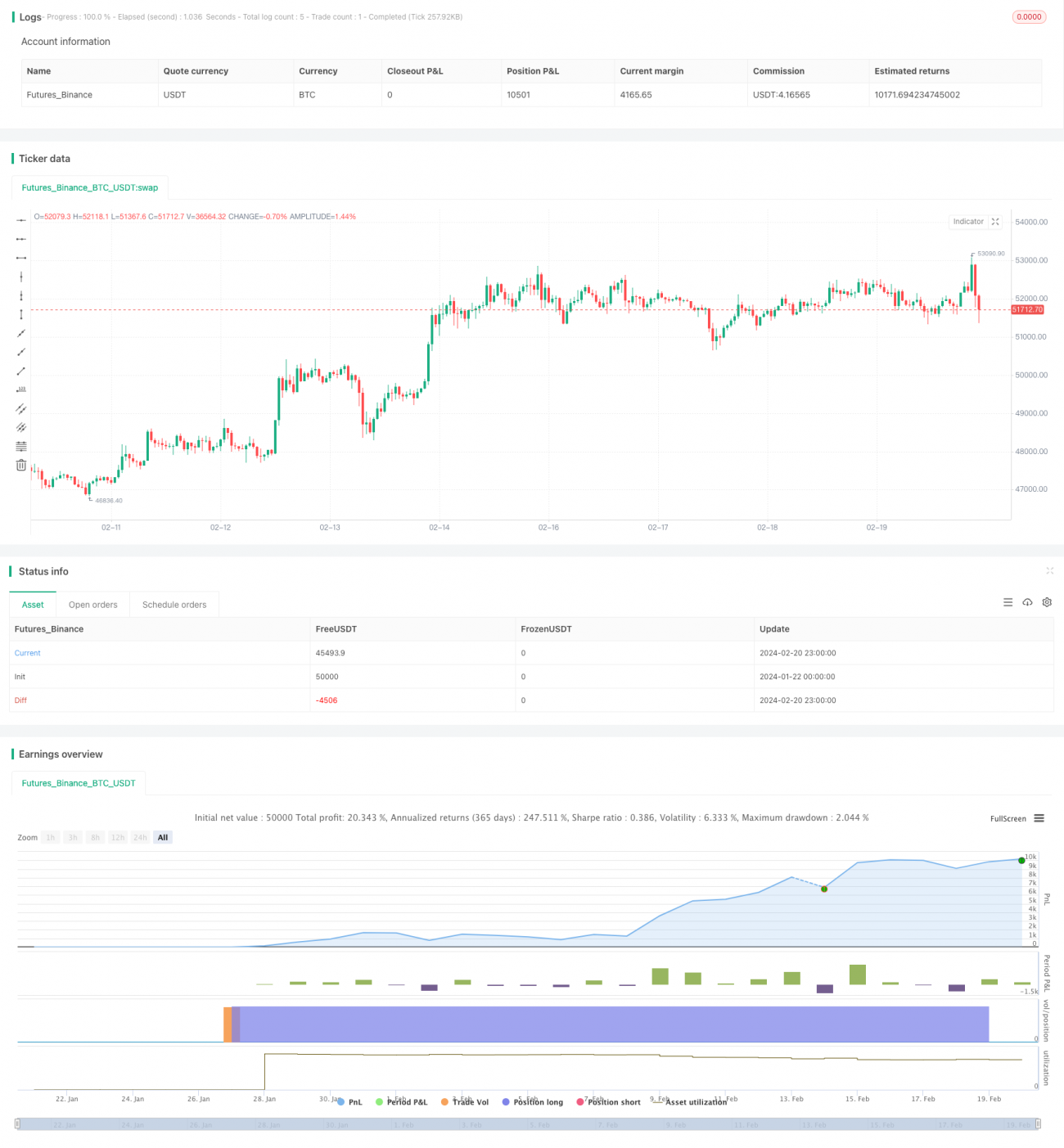

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy("Crypto ZigZag RSI strategy 15min",overlay=true)- 1