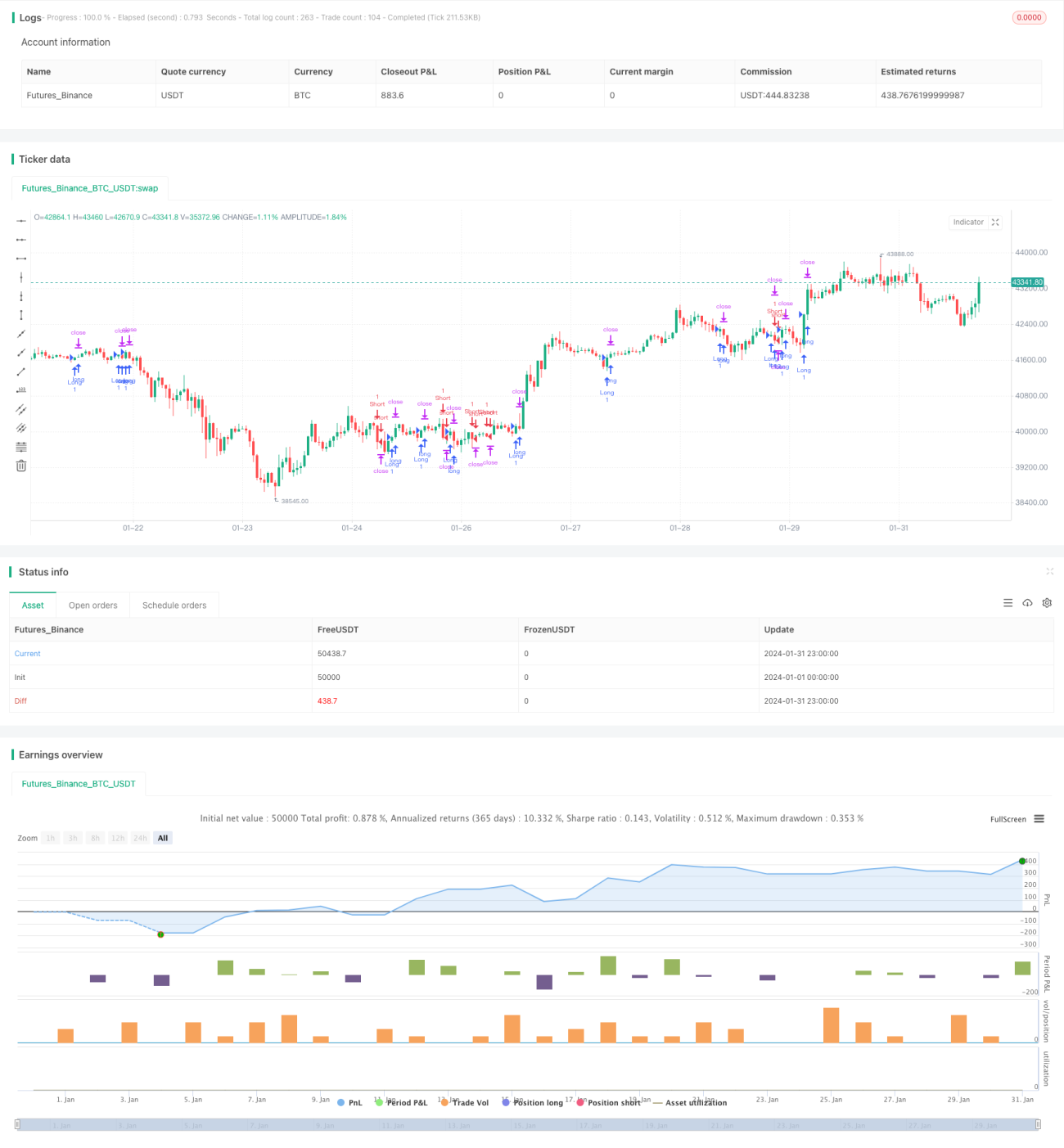

Trendfolgestrategie basierend auf EMA und MACD

Überblick

Der Kern dieser Strategie besteht darin, die beiden Indikatoren EMA und MACD zu nutzen, um Trendrichtungen und Einstiegszeitpunkte zu identifizieren. Wenn der Preis die EMA-Linie durchbricht, wird ein Trendwechsel angenommen, während der Divergenzindikator des MACD das Trendsignal weiter bestätigt. Anhand der Beziehung zwischen Preis, EMA und MACD können Kauf- und Verkaufszeitpunkte bestimmt werden.

Strategieprinzip

Die Strategie verwendet hauptsächlich die 20-Perioden-EMA-Linie und den MACD-Indikator, um die Trendrichtung zu beurteilen. Die Regeln für die Generierung von Handelssignalen lauten wie folgt:

Kaufsignal: Wenn der Preis unterhalb des 20er-EMA liegt und die MACD-Linie unterhalb der Nulllinie verläuft, wird gewartet, bis der Preis nach oben durch den 20er-EMA bricht. Gleichzeitig wird geprüft, ob die MACD-Linie gleichzeitig von negativ auf positiv dreht oder gerade von negativ auf positiv gedreht hat. Ist dies erfüllt, wird 10 Punkte über dem 20er-EMA ein Kaufsignal ausgegeben.

Verkaufssignal: Wenn der Preis oberhalb des 20er-EMA liegt und die MACD-Linie oberhalb der Nulllinie verläuft, wird gewartet, bis der Preis nach unten durch den 20er-EMA bricht. Gleichzeitig wird geprüft, ob die MACD-Linie gleichzeitig von positiv auf negativ dreht oder gerade von positiv auf negativ gedreht hat. Ist dies erfüllt, wird 10 Punkte unter dem 20er-EMA ein Verkaufssignal ausgegeben.

Die Strategie kombiniert Trendbewertung und Indikatorfilterung, um Trendwechselpunkte effektiv zu erkennen und Fehlsignale in Seitwärtsphasen zu vermeiden.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass sie einerseits die EMA-Linie zur Beurteilung des übergeordneten Trends nutzt und andererseits den MACD-Indikator zur doppelten Bestätigung heranzieht, wodurch ein Teil der Rauschsignale herausgefiltert wird. Die EMA-Linie kann die Haupttrendrichtung gut erkennen, während der MACD zusätzlich feststellt, ob eine Aufwärts-/Abwärtsbewegung bevorsteht. Diese Kombinationsfilterung macht die Strategiesignale relativ zuverlässig.

Darüber hinaus bietet die Strategie einen Risikomanagementmechanismus. Durch den Einsatz von festen Stop-Loss- und Take-Profit-Levels kann das Risiko kontrolliert und effektiv gemanagt werden. Zusätzlich wird ein Teil der Position zum Break-Even geschlossen, während der andere versucht, dem Trend folgend Gewinne zu erzielen. Dieses Vorgehen gleicht Risiko und Ertrag aus.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass die vom EMA und MACD angezeigten Trends nicht vollständig zuverlässig sind. Es kann zu Preisumkehrungen kommen, die den Stop-Loss auslösen. Auch in Seitwärtsmärkten können Fehlsignale auftreten. Dies sollte durch Parameteroptimierung weitestgehend vermieden werden.

Auf der anderen Seite birgt die Festlegung fester Stop-Loss- und Take-Profit-Werte ebenfalls ein gewisses Risiko. Bei starken Kursbewegungen können feste Werte kaum an den Markt angepasst werden, was zu Verlusten oder vorzeitigem Ausstieg führen kann. Die Stop-Loss- und Take-Profit-Parameter müssen daher an die aktuelle Volatilität und Liquidität angepasst werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Perioden für den EMA, um die optimale Parameterkombination zu finden.

- Optimierung der MACD-Parameter, um sie besser an die Eigenschaften des gehandelten Instruments anzupassen.

- Variation der Stop-Loss- und Take-Profit-Methoden, z. B. durch Verwendung von ATR-Stop-Loss.

- Hinzufügen weiterer Indikatoren zur Signalfilterung, um die Signalqualität zu verbessern.

- Bewertung der Handelsergebnisse für verschiedene Instrumente und Auswahl der am besten geeigneten.

Durch Optimierung von Parametern und Modell kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden. Dabei muss jedoch das Risiko einer Überoptimierung kontrolliert werden.

Zusammenfassung

Die Strategie ist insgesamt als solide zu bewerten. Durch die Kombination zweier Indikatoren zur Trendbestimmung können Rauschsignale bis zu einem gewissen Grad herausgefiltert werden. Auch das Risikomanagement ist angemessen. Mit weiterer Optimierung der Parameter und des Modells kann diese Strategie zu einem quantitativen Handelsansatz werden, der sich für den Live-Einsatz eignet.

- 1