Goldhandelsstrategie mit gleitendem Durchschnitt

Übersicht

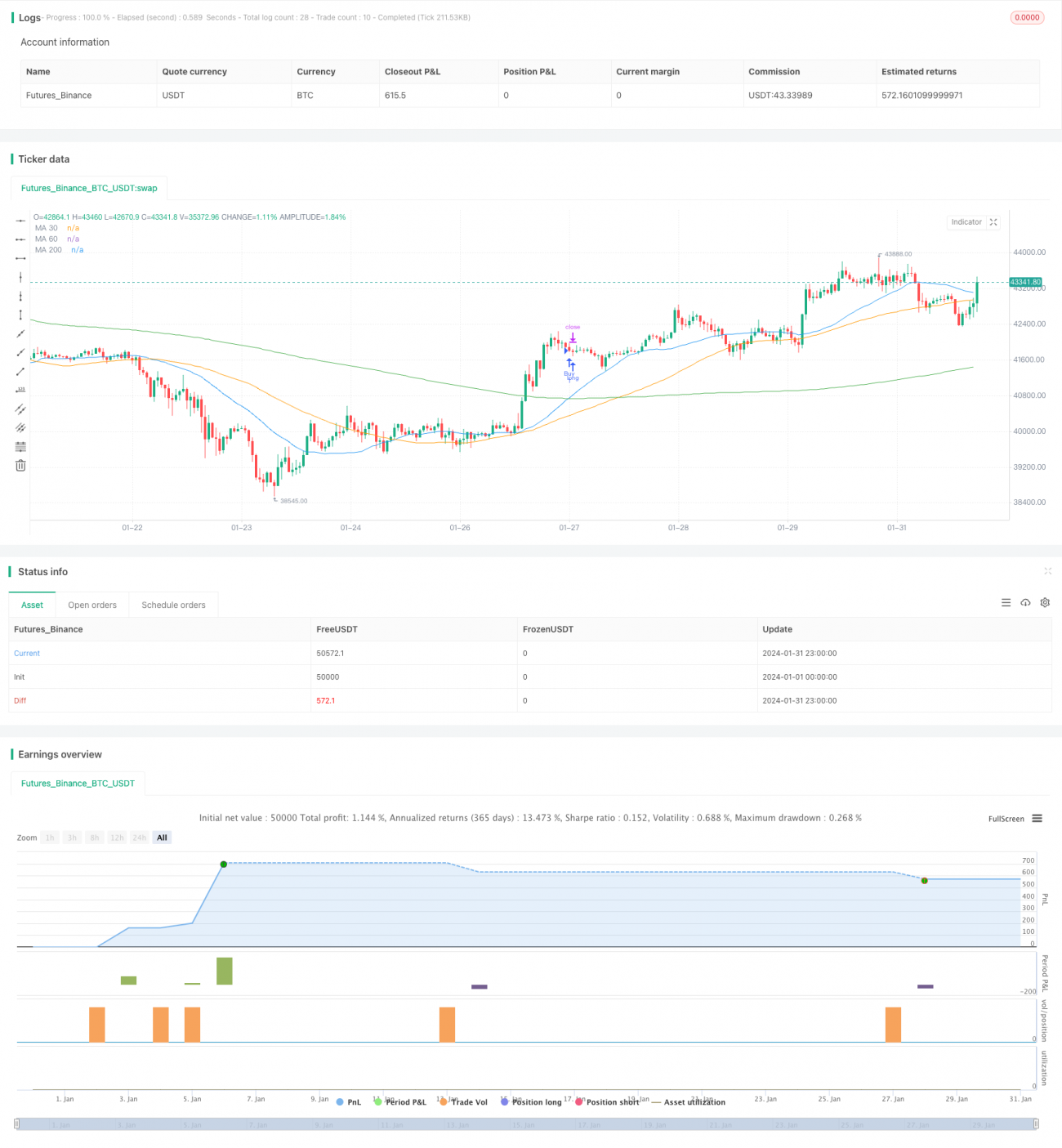

Diese Strategie basiert auf dem Crossover der 30-Tage- und 200-Tage- gleitenden Durchschnitte im 1-Minuten-Zeitrahmen von XAUUSD (Gold). Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben durchbricht, wird ein Kaufsignal generiert; wenn der kurzfristige von oben nach unten durchbricht, wird ein Verkaufssignal generiert.

Die Strategie setzt gleichzeitig einen Stop-Loss und Take-Profit von 40.000 Pips ein, um das Risiko und die Rendite jeder einzelnen Transaktion zu kontrollieren. Bei einem entgegengesetzten Signal wird die bestehende Position geschlossen und eine Position in die entgegengesetzte Richtung eröffnet. Dies hilft, große Verluste während der Akkumulationsphase zu vermeiden und Gewinne aus Trendumkehrungen zu erzielen.

Strategieprinzip

Die Strategie verwendet das Crossover der 30-Tage- und 200-Tage- gleitenden Durchschnitte, um die Trendrichtung zu bestimmen. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben durchbricht, signalisiert dies einen bevorstehenden Aufwärtstrend und es wird eine Long-Position eröffnet; wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten durchbricht, signalisiert dies einen bevorstehenden Abwärtstrend und es wird eine Short-Position eröffnet.

Gleichzeitig werden ein Stop-Loss und Take-Profit von 40.000 Pips gesetzt, um das Risiko jeder einzelnen Transaktion zu kontrollieren. Darüber hinaus wird bei einem entgegengesetzten Signal die bestehende Position aktiv geschlossen und eine neue Position in die entgegengesetzte Richtung eröffnet, um potenzielle Trendumkehrungen auszunutzen.

Vorteilsanalyse

Die Strategie hat folgende Vorteile:

- Hohe Genauigkeit bei der Bestimmung der Trendrichtung durch das Crossover gleitender Durchschnitte

- Kontrolle des Einzelrisikos durch Stop-Loss und Take-Profit

- Aktives Schließen von Positionen und Eröffnen entgegengesetzter Positionen kann Verluste effektiv begrenzen und Trendumkehrungen einfangen

- Geeignet für Intraday- und Cross-Market-Handel

- Anwendbar auf hochvolatile Instrumente wie Gold

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Bei zu starken Schwankungen im Bereich ohne klaren Trend kann die Position in der Verlustzone gehalten werden

- Ungünstige Parametereinstellungen können zu übermäßigem Handel oder Fehlsignalen führen

- Das Eröffnen entgegengesetzter Positionen erfordert Vorsicht, um sicherzustellen, dass die Trendumkehr tatsächlich eintritt

Diese Risiken können durch Optimierung der Parameter der gleitenden Durchschnitte, Anpassung der Stop-Loss-Spanne und Bewertung der Zuverlässigkeit von Umkehrsignalen reduziert werden.

Optimierungsmöglichkeiten

Die Strategie lässt sich in folgenden Bereichen optimieren:

- Optimierung der Crossover-Perioden der gleitenden Durchschnitte zur Suche nach der besten Parameterkombination

- Dynamische Anpassung der Stop-Loss- und Take-Profit-Niveaus zur Optimierung des Risiko-Ertrags-Verhältnisses

- Hinzufügen von Filtern wie Volumen- und Fraktalindikatoren zur Bestätigung von Umkehrsignalen

- Erweiterung der Handelsinstrumente und Zeitrahmen für eine multifaktorielle Optimierung

Zusammenfassung

Die Gleitende-Durchschnitte-Crossover-Strategie funktioniert insgesamt gut. Die Methode zur Bestimmung der Trendrichtung mittels gleitender Durchschnitte ist recht genau, während Stop-Loss und Take-Profit das Risiko begrenzen. Bei trendstarken Instrumenten wie Gold ist die Wirkung besonders deutlich. Die Strategie kann auf vielfältige Weise optimiert und verbessert werden und ist breit anwendbar.

- 1