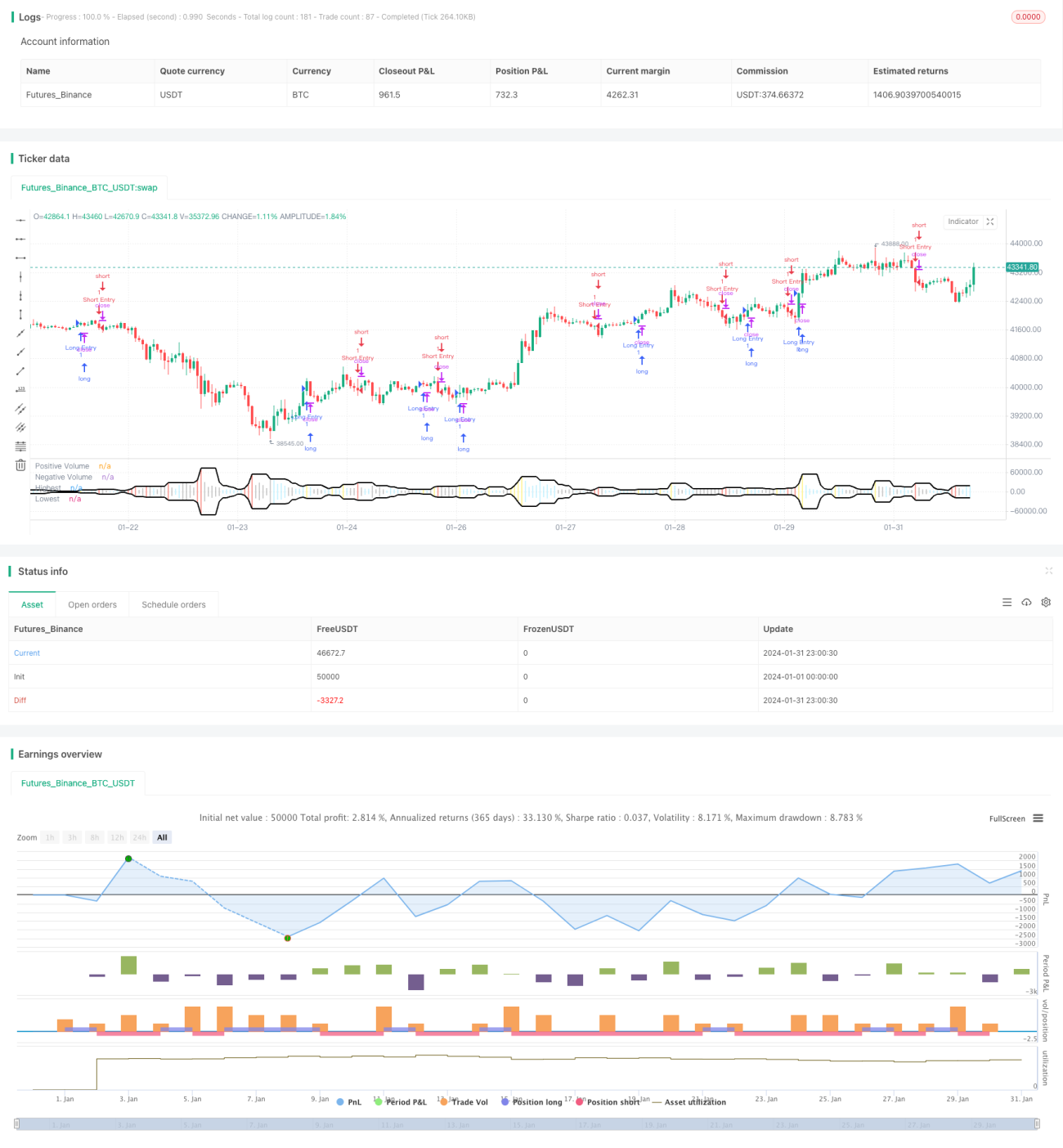

Adaptive Volatilitätsstrategie basierend auf quantitativem Range-Breakout

Übersicht

Diese Strategie berechnet die Höchst- und Tiefstwerte des Volumens über einen bestimmten Zeitraum und bildet eine adaptive Schwankungsbreite. Wenn das Volumen der aktuellen Periode diese Spanne durchbricht, wird ein Handelssignal generiert. Die Signalrichtung wird anhand bullischer oder bärischer Kerzen bestimmt. Es handelt sich um eine einfache und effektive Strategie zur Verfolgung plötzlicher großer Orders im Markt.

Strategieprinzip

Der Kern der Logik besteht darin, die höchsten und niedrigsten Werte des positiven und negativen Volumens der letzten N Perioden zu berechnen und einen adaptiven Schwankungsbereich zu bilden. Auf Basis dieses Bereichs wird beurteilt, ob in der aktuellen Periode ein Ausbruch stattfindet. Gleichzeitig werden die Signale aus bullischen/bärischen Kerzen integriert, um die Entscheidung abzuschließen.

Der konkrete Berechnungsablauf ist:

- Berechnung des höchsten Volumens (Highest) und des niedrigsten Volumens (Lowest) der letzten N Perioden

- Prüfen, ob das Volumen der aktuellen Periode (Volume) höher ist als Highest

- In Kombination mit der aktuellen Kerzenart (bärisch oder bullisch) wird das Ausbruchssignal bewertet

- Erzeugung von Long- und Short-Signalen

Vorteile

Die Strategie bietet folgende Hauptvorteile:

- Adaptive Bereichseinstellung, sensibel auf Marktveränderungen

- Erfassung von Hochvolatilitäts-Ausbruchsmomenten, Reduzierung von Fehlsignalen/verpassten Trades

- Kombination mit Kerzenmusterbewertung zur Vermeidung falscher Ausbrüche

- Einfache Implementierung, leicht verständlich und anpassbar

- Flexible Parametereinstellung, an verschiedene Instrumente anpassbar

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Neigung zu antizyklischen Käufen/Verkäufen, Parameter müssen angepasst werden

- In seitwärts tendierenden Märkten über längere Zeiträume können häufige Fehlsignale auftreten

- Kann normale von abnormalen Ausbrüchen nicht unterscheiden – erfordert Kombination mit anderen Indikatoren oder Mustern

- Pro Ausbruch nur eine Einstiegsmöglichkeit, kein Trend-Tracking

Durch Anpassung der Parameterperioden und Kombination mit anderen Indikatoren zur Filterung kann optimiert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Erhöhung der Parametereinstellung für unterschiedliche Marktzyklen

- Hinzufügen von Indikatoren wie gleitenden Durchschnitten oder Bollinger-Bändern zur Signalfilterung

- Optimierung durch Einbeziehung von Kerzenformationen zur Vermeidung von Fehleinstiegen durch Fakeouts

- Hinzufügen von Wiedereinstiegs- und Stop-Loss-Modulen, um der Strategie die Verfolgung von Trends zu ermöglichen

Zusammenfassung

Die Strategie ist insgesamt einfach und praktisch. Durch die adaptive Spanne und die Kombination von Volumen und Preisbewegung können plötzliche einseitige Marktbewegungen effektiv erfasst werden. Es besteht jedoch ein gewisses Risiko von Fehlsignalen. Eine angemessene Parametrisierung und der Einsatz in Verbindung mit anderen Werkzeugen sind notwendig, um die maximale Wirkung zu erzielen.

- 1