Basierend auf der Range-Breakout-Strategie

Übersicht

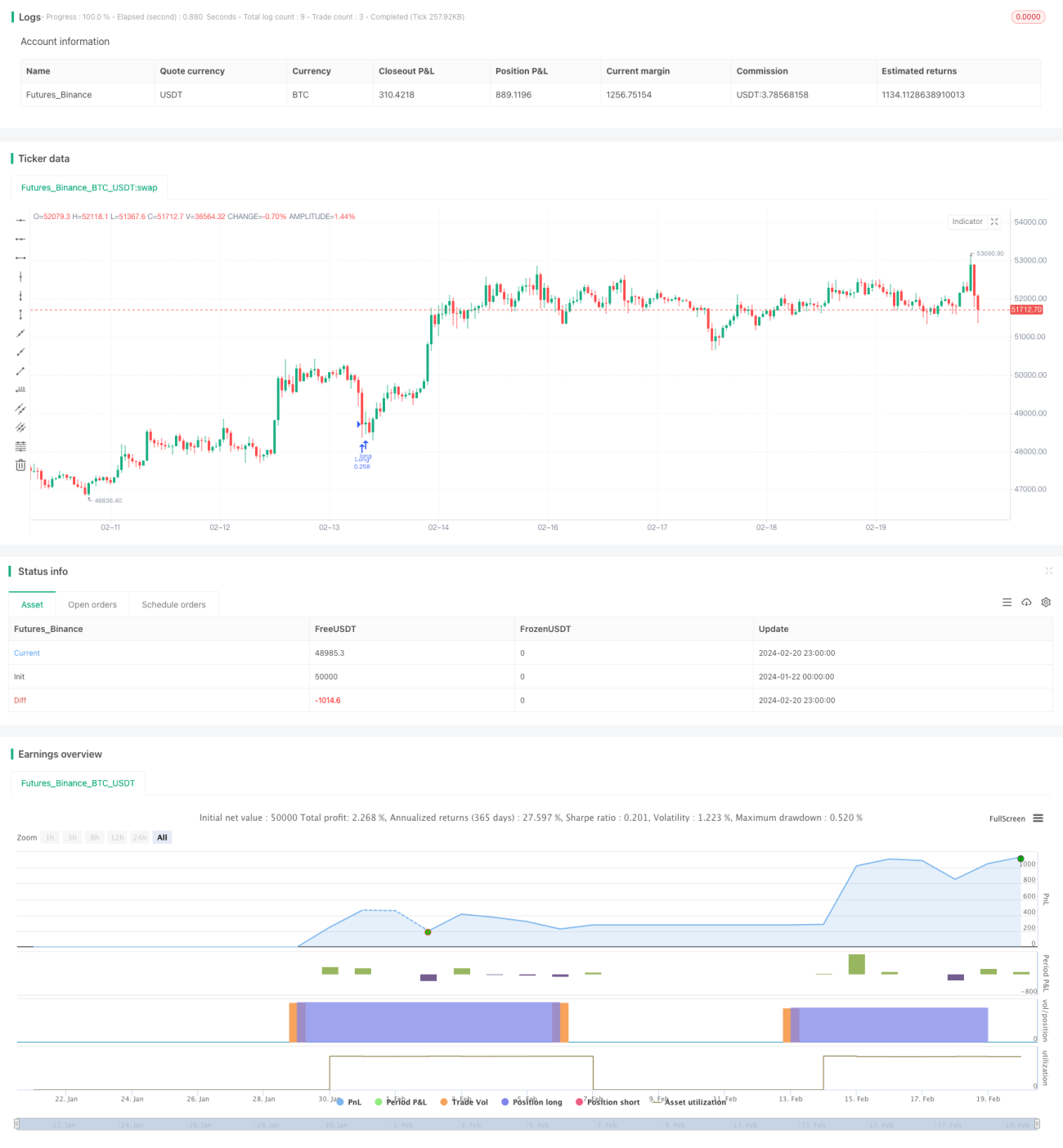

Die Range-Breakout-Strategie ist eine aktive Handelsstrategie für führende Kryptowährungen im 15-Minuten-Zeitrahmen. Sie nutzt technische Indikatoren, um Markttrends zu erkennen, potenzielle Ausbruchspunkte zu identifizieren und das Risiko durch das Setzen von Stop-Loss effektiv zu managen.

Prinzip der Strategie

Die Strategie verwendet zwei einfache gleitende Durchschnitte (SMA50 und SMA200), um die Richtung des Markttrends zu bestimmen. Ein Aufwärtssignal liegt vor, wenn SMA50 über SMA200 steigt, ein Abwärtssignal im umgekehrten Fall.

Der Relative-Stärke-Index (RSI) wird zur Beurteilung überkaufter oder überverkaufter Bedingungen herangezogen. Wenn der RSI unter den festgelegten überverkauften Bereich (Standard 40) fällt, gilt dies als überverkauft und als potenzielles Kaufsignal.

Die konkrete Handelslogik lautet:

- RSI unter 40 und Schlusskurs über SMA200 ergeben eine Kaufbedingung;

- Eingehen einer Long-Position;

- Stop-Loss wird auf 5% des Einstiegskurses gesetzt;

- Wenn SMA50 unter SMA200 fällt und der RSI über 50 liegt, wird die Position geschlossen, um Gewinne zu sichern.

Die Strategie ist einfach umsetzbar und sucht durch doppelte Bestätigung nach potenziellen Ausbruchspunkten. Der Stop-Loss verhindert übermäßige Verluste, und der SMA-Cross dient als Ausstiegssignal.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Einfache Umsetzung, leicht anwendbar;

- Nutzung gleitender Durchschnitte zur Filterung von Fehlausbrüchen, Sicherstellung der Gültigkeit des Ausbruchs;

- RSI identifiziert überverkaufte Zonen als Kaufzeitpunkt;

- Enthält Stop-Loss zur aktiven Risikokontrolle;

- SMA-Cross als Ausstiegsmechanismus.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bei starken Marktschwankungen kann der Stop-Loss durchbrochen werden;

- Falsche SMA-Parameter können dazu führen, dass Trends verpasst werden;

- Zu lange Leerlauf in einem Bullenmarkt kann die Rendite beeinträchtigen.

Diese können durch folgende Methoden optimiert werden:

- Dynamische Anpassung des Stop-Loss-Abstands;

- Optimierung der SMA-Parameter;

- Hinzufügen weiterer Faktoren zur Bestimmung des Haltezeitpunkts.

Zusammenfassung

Insgesamt ist die Range-Breakout-Strategie eine einfache und praktische kurzfristige Strategie. Sie zeichnet sich durch einfache Handhabung und kontrollierbares Risiko aus und eignet sich für Händler, die mit dem Kryptowährungsmarkt weniger vertraut sind. Durch weitere Optimierungen kann die Strategie in mehr Marktumgebungen stabile Erträge erzielen.

- 1