Basierend auf Momentum-Tracking und Trendstrategien

Übersicht

Der Kern dieses Strategieansatzes besteht darin, den Super-Trend-Indikator mit dem Average Directional Index (ADX) zu kombinieren, um Trends zu erkennen und zu verfolgen. Der Super-Trend-Indikator wird zur Identifizierung der aktuellen Preisrichtung verwendet, der ADX zur Bewertung der Trendstärke – es wird nur bei starken Trends gehandelt. Darüber hinaus werden die Farbe der Kerzenkörper (Aufwärts-/Abwärtsbewegung) und Volumenindikatoren zur Bestätigung herangezogen, was ein relativ vollständiges Regelsystem ergibt.

Insgesamt handelt es sich um eine Trendfolgestrategie, die darauf abzielt, klare mittel- bis langfristige Trends zu erfassen und sich von Seitwärtsbewegungen und Schwankungen nicht stören zu lassen.

Strategieprinzip

- Der Super-Trend-Indikator bestimmt die Trendrichtung des Kurses. Wenn der Kurs über dem Super-Trend liegt, ist dies ein bullisches Signal; liegt er darunter, ein bärisches Signal.

- Der ADX bewertet die Trendstärke. Ein Handelssignal wird nur dann generiert, wenn der ADX über einem festgelegten Schwellenwert liegt. Dadurch werden unklare Seitwärtsphasen ausgefiltert.

- Die Farbe des Kerzenkörpers zeigt an, ob es sich um eine Aufwärts- oder Abwärtsbewegung handelt. In Kombination mit dem Super-Trend-Indikator wird so eine Bestätigung erreicht.

- Ein Anstieg des Handelsvolumens dient als Bestätigungssignal. Es wird nur bei steigendem Volumen eine Position eröffnet.

- Es werden Stop-Loss- und Take-Profit-Niveaus festgelegt, um Gewinne zu sichern und Risiken zu kontrollieren.

- Vor dem eingestellten Handelsende werden alle Positionen glattgestellt.

Strategievorteile

- Verfolgung klarer mittel- bis langfristiger Trends, Vermeidung von Seitwärtsbewegungen – erzielt hohe Gewinnraten.

- Wenige Parameter, leicht verständlich und umsetzbar.

- Gutes Risikomanagement durch Stop-Loss und Take-Profit.

- Mehrere Indikatoren zur Bestätigung reduzieren Fehlsignale.

Strategierisiken

- Bei starken Korrekturen des Gesamtmarktes können erhebliche Verluste auftreten.

- Bei Veränderungen der Aktienkennzahlen kann es zu starken Trendumkehrungen kommen.

- Black-Swan-Ereignisse aufgrund grundlegender politischer Veränderungen.

Lösungsansätze für die Risiken:

- Angemessene Anpassung der ADX-Parameter, um nur in starken Trends zu handeln.

- Vergrößerung des Stop-Loss-Spielraums zur Begrenzung des Einzelverlusts.

- Enges Monitoring der Politik und wichtiger Ereignisse; bei Bedarf proaktiver Stop-Loss.

Optimierungsrichtungen

- Verschiedene Parameterkombinationen des Super-Trends testen, um eine stabilere Signalgebung zu erhalten.

- Unterschiedliche ADX-Parameter testen, um die optimale Kombination zu ermitteln.

- Einbeziehung weiterer Indikatoren wie Volatilität, Bollinger-Bänder usw. zur weiteren Reduzierung von Fehlsignalen.

- Kombination mit Ausbruchsstrategien, um bei Trendbruch rechtzeitig zu stoppen.

Zusammenfassung

Die Strategie hat ein klares Grundkonzept: Sie nutzt den Super-Trend zur Trendrichtungsbestimmung, den ADX zur Bewertung der Trendstärke und folgt dem Trend unter starken Bedingungen. Gleichzeitig werden Stop-Loss und Take-Profit zur Risikokontrolle eingesetzt. Die wenigen Parameter erleichtern die Optimierung. Sie eignet sich als gutes Beispiel für das Erlernen einfacher und effektiver Trendstrategien. In der weiteren Entwicklung können Parameteroptimierung und Signalfilterung zur Verbesserung beitragen.

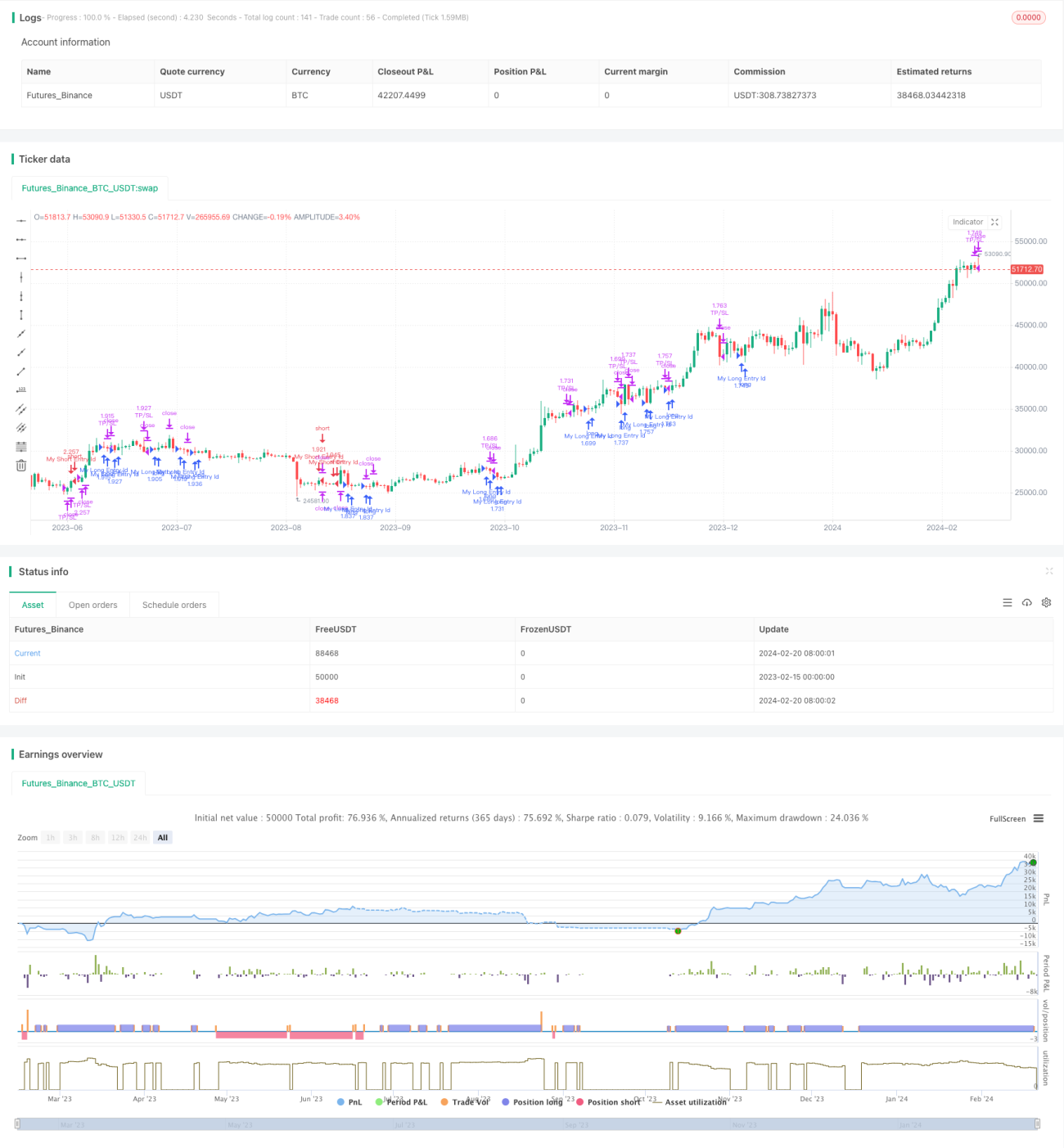

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Intraday Strategy Template

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris- 1