Doppelter gleitender Durchschnitt Goldenes Kreuz Todeskreuz Take-Profit Stop-Loss Strategie

Überblick

Die Double-Moving-Average-Golden-Cross-Death-Cross-Strategie mit Take-Profit und Stop-Loss ist eine Trendfolgestrategie. Sie nutzt die goldenen und toten Kreuze der beiden gleitenden Durchschnitte K und D des Stochastic-Indikators, um Kauf- und Verkaufssignale zu erkennen. Gleichzeitig wird mit Take-Profit und Stop-Loss das Risiko kontrolliert.

Strategieprinzip

Der Kernindikator dieser Strategie ist die schnelle Linie K und die langsame Linie D des Stochastic. Die schnelle Linie K ist der 3-Tage-einfache gleitende Durchschnitt des ursprünglichen Stochastic-Werts. Die langsame Linie D ist der 3-Tage-einfache gleitende Durchschnitt der schnellen Linie K. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, entsteht ein goldenes Kreuzsignal, das einen bullischen Trend signalisiert und einen Kauf auslöst. Wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, entsteht ein totes Kreuzsignal, das einen bärischen Trend signalisiert und einen Verkauf auslöst.

Darüber hinaus legt die Strategie eine Bedingung fest: Nur wenn der Stochastic-Wert in der überverkauften Zone (unter 20) oder der überkauften Zone (über 80) liegt, werden Handelssignale generiert. Dadurch können falsche Signale herausgefiltert werden.

Nach dem Einstieg verwendet die Strategie Take-Profit und Stop-Loss zur Risikokontrolle. Der Take-Profit liegt 120 Ticks vom Einstiegspreis entfernt, der Stop-Loss 60 Ticks vom Einstiegspreis. Wenn der Kurs das Take-Profit- oder Stop-Loss-Niveau erreicht, wird die aktuelle Position geschlossen.

Strategievorteile

- Nutzung des Stochastic-Indikators zur Trendbestimmung, relativ hohe Genauigkeit

- Filterung falscher Signale durch Festlegung von überkauften und überverkauften Zonen

- Begrenzung von Einzelverlusten und Kontrolle des Gesamtrisikos durch Take-Profit und Stop-Loss

Strategierisiken

- Der Stochastic neigt in seitwärts tendierenden Märkten zu falschen Signalen

- Feste Take-Profit- und Stop-Loss-Abstände können keine dynamische Marktanpassung vornehmen

- Keine Begrenzung des maximalen Drawdowns

Lösungsansätze für die Risiken:

- Hinzufügen weiterer Indikatoren zur Trendbestätigung

- Dynamische Take-Profit- und Stop-Loss-Einstellungen

- Hinzufügen einer maximalen Drawdown-Ausstiegsmechanik

Optimierungsmöglichkeiten

- Kombination von Stochastic mit anderen Indikatoren wie MACD, KDJ zur Verbesserung der Signalgenauigkeit

- Dynamische Anpassung von Take-Profit- und Stop-Loss-Abständen basierend auf dem ATR (Average True Range)

- Hinzufügen einer maximalen Drawdown-Ausstiegsbedingung

- Optimierung der Take-Profit- und Stop-Loss-Koeffizienten zur Findung optimaler Parameter

Zusammenfassung

Die Double-Moving-Average-Golden-Cross-Death-Cross-Strategie mit Take-Profit und Stop-Loss ist eine einfache und praktische Trendfolgestrategie. Sie nutzt das doppelte gleitende Durchschnittssystem des Stochastic zur Bestimmung des Einstiegszeitpunkts und kontrolliert das Risiko durch Take-Profit und Stop-Loss. Die Strategie ist effektiv, einfach umzusetzen und eignet sich für den quantitativen Handel. Durch weitere Optimierung kann sie zu einer stabil profitablen algorithmischen Handelsstrategie werden.

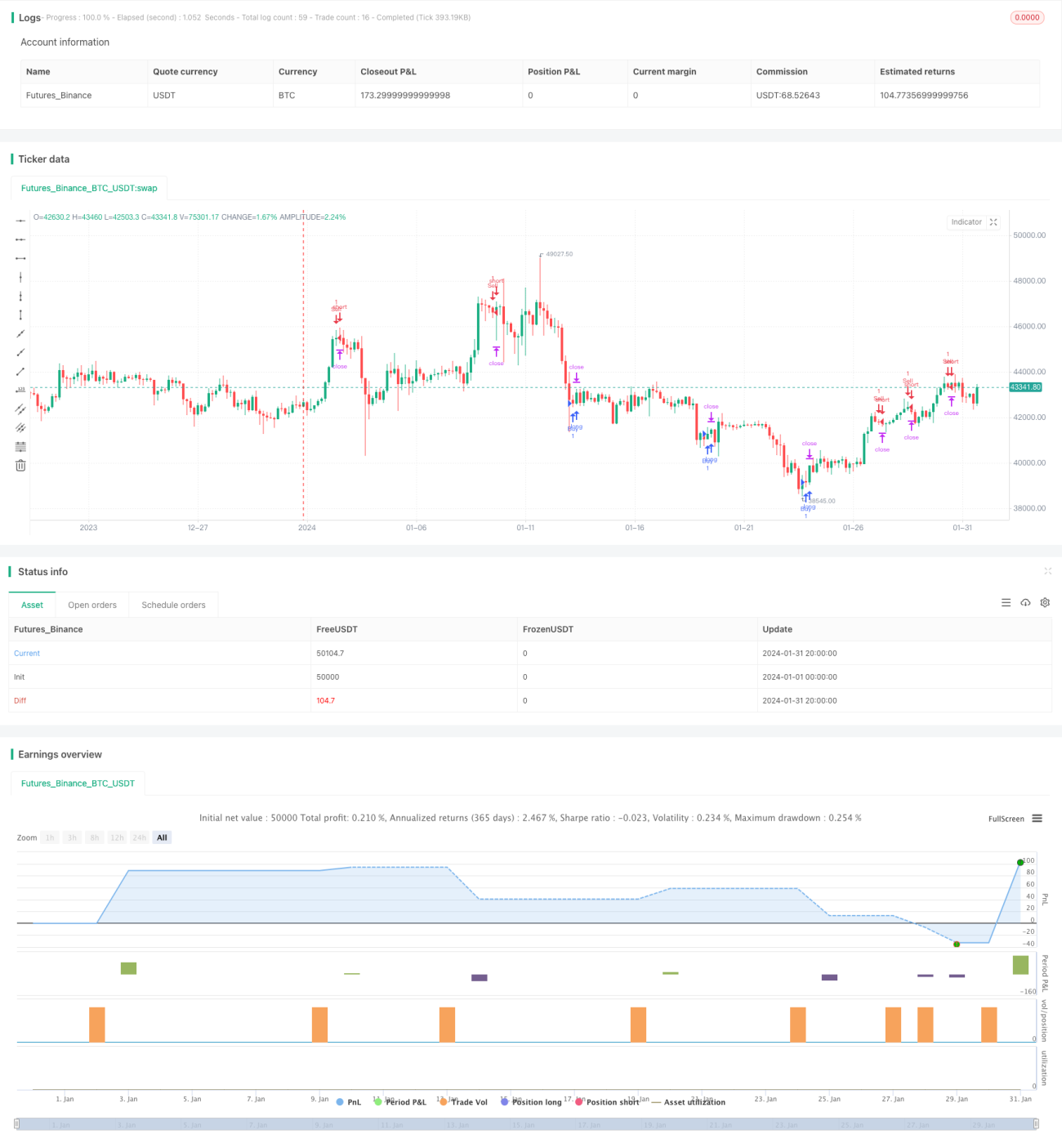

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1