Quantitative Handelsstrategie basierend auf dem Kreuzungspunkt von Preis und SMA

Übersicht

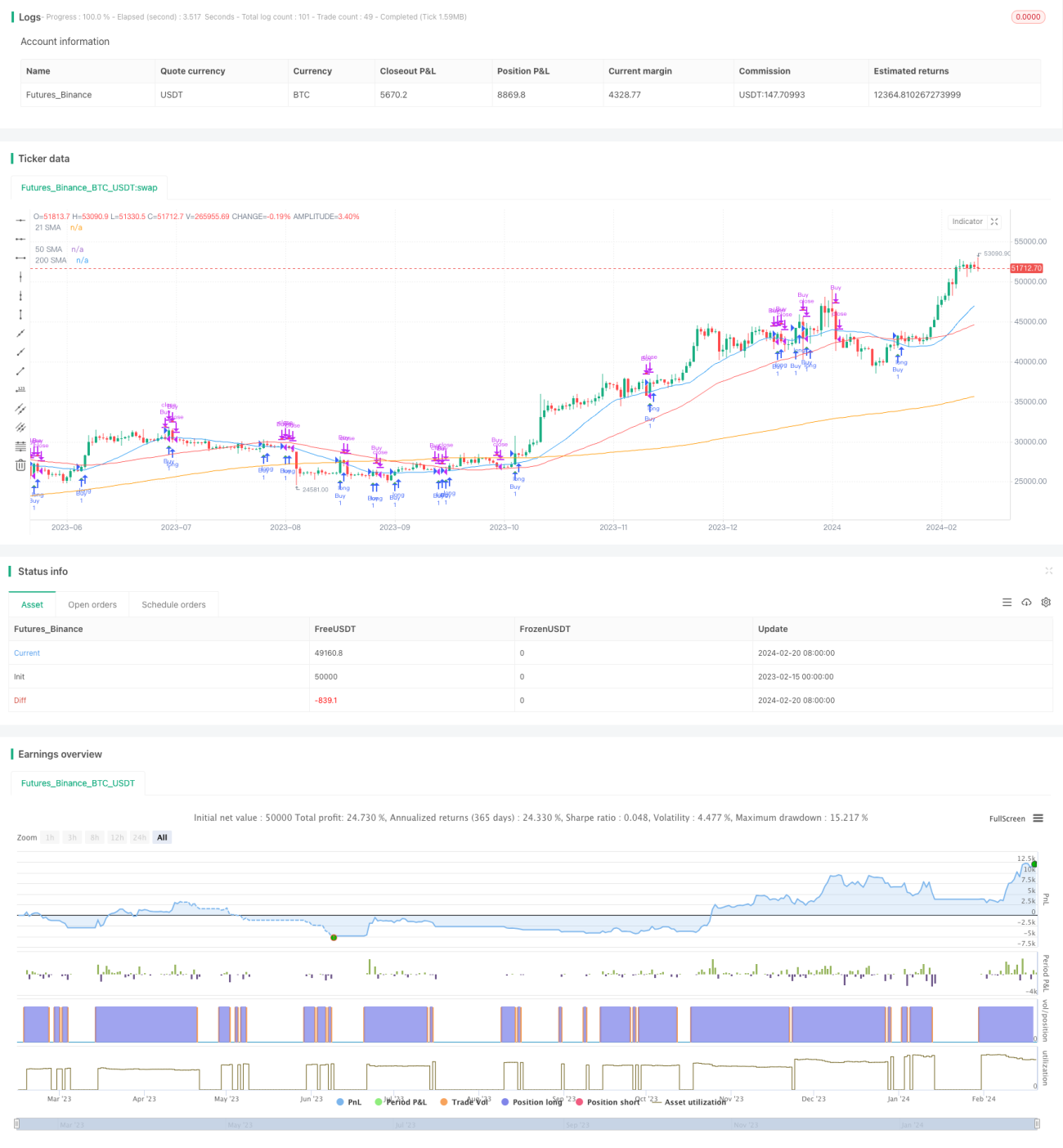

Die Strategie trägt den Namen „Quantitative Handelsstrategie basierend auf dem SMA-Kreuz von Preis und SMA“. Sie berechnet SMA verschiedener Perioden und verfolgt die Überschneidungen zwischen Preis und SMA, um Handelssignale zu generieren. Wenn der Preis von unten nach oben den SMA durchbricht, entsteht ein Kaufsignal; wenn der Preis von oben nach unten den SMA unterschreitet, entsteht ein Verkaufssignal.

Funktionsweise der Strategie

Der Kern der Strategie besteht darin, die Überschneidungen zwischen dem Preis und dem 21-Tage-einfachen gleitenden Durchschnitt (SMA) zu verfolgen. Gleichzeitig berechnet die Strategie auch den 50-Tage-SMA und den 200-Tage-SMA, was zur groben Trendbestimmung beiträgt.

Im Einzelnen fragt die Strategie die Schlusskurse einer Aktie innerhalb eines bestimmten Zeitraums ab und berechnet dann verschiedene SMA auf Basis der eingegebenen SMA-Perioden. Wenn der Preis den 21-Tage-SMA von unten nach oben durchbricht, wird ein Kaufsignal gesetzt; wenn der Preis den 21-Tage-SMA von oben nach unten unterschreitet, wird ein Verkaufssignal gesetzt.

Während der Berechnung der SMA und der Erkennung der Überschneidungen verfolgt die Strategie die aktuelle Position. Wenn ein Kaufsignal ausgelöst wird, geht die Strategie in eine Long-Position; wenn ein Verkaufssignal ausgelöst wird, schließt die Strategie die Position. Auf diese Weise wird ein automatisierter Handel auf Basis des SMA-Kreuzsystems durchgeführt.

Vorteilsanalyse

Der größte Vorteil der Strategie ist ihre Einfachheit: Sie ist leicht zu verstehen und umzusetzen. Der SMA ist ein häufig verwendeter technischer Indikator, und das SMA-Kreuz ist eines der gängigen Handelssignale. Diese auf Indikator-Kreuzungen basierende Strategie kann problemlos auf verschiedene Aktien und Zeiträume angewendet werden und eignet sich für den automatisierten Handel.

Ein weiterer Vorteil besteht darin, dass die Strategie durch Anpassung der SMA-Parameter optimiert werden kann. Beispielsweise können verschiedene SMA-Periodenkombinationen getestet werden, um die optimalen Parameter für die spezifischen Schwankungsmuster einer Aktie zu finden. Darüber hinaus kann die Strategie durch das Hinzufügen weiterer Indikatoren verbessert und optimiert werden.

Risiken und Lösungsansätze

Das größte Risiko der Strategie besteht darin, dass indikatorbasierte Strategien tendenziell viele Fehlsignale erzeugen. In Seitwärtsphasen kann der Preis den SMA häufig auf und ab durchqueren, was zu unnötigen Handelssignalen führt.

Zu den gängigen Lösungsansätzen gehören das Setzen eines Stopp-Loss, die Anpassung der Parameter oder das Hinzufügen von Filterbedingungen. Beispielsweise kann ein maximaler Verlustprozentsatz festgelegt werden, um das Risiko zu begrenzen; die SMA-Perioden können angepasst werden, um stabilere Parameterkombinationen zu wählen; oder weitere Indikatoren zur Bestätigung können hinzugefügt werden, um einige Signale herauszufiltern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen und Auswählen der optimalen SMA-Parameterkombination. Verschiedene SMA-Längen können im Backtest geprüft werden, um den am besten geeigneten Zeitraum zu finden.

- Hinzufügen weiterer Indikatoren zur Signalfilterung/-bestätigung, z. B. RSI, MACD. Dies kann einige Fehlsignale ausfiltern.

- Einbau einer Stopp-Loss-Logik. Das Festlegen eines maximal akzeptablen Verlusts oder eines Trailing-Stopps kann das Risiko kontrollieren.

- Optimierung des Einstiegszeitpunkts. Man könnte in der Nähe wichtiger Ausbruchspunkte einsteigen, anstatt strikt dem SMA-Kreuz zu folgen.

- Testen von kombinierten Strategien. Eine Kombination mit anderen Strategietypen wie Trendfolge ist denkbar.

Zusammenfassung

Die Strategie realisiert den automatisierten Handel durch einfache SMA-Kreuzungen. Der Vorteil liegt in ihrer Einfachheit und Verständlichkeit, der Nachteil in den häufigen Signalen, die zu Fehlentscheidungen führen können. Durch Parameteroptimierung, Hinzufügen von Filtern, Stopp-Loss usw. kann die Leistung der Strategie verbessert werden. Die Strategie bietet ein grundlegendes Rahmenwerk, das durch das stetige Hinzufügen neuer Elemente erweitert und verbessert werden kann.

- 1