EMA-Golden-Cross-Handelsstrategie

Überblick

Die EMA-Golden-Cross-Handelsstrategie berechnet EMA-Gleitende-Durchschnitte mit unterschiedlichen Perioden und erkennt deren Kreuzungen, um Kauf- und Verkaufssignale zu generieren. Wenn der kurzfristige EMA den langfristigen EMA von unten nach oben kreuzt, wird ein Kaufsignal ausgelöst; wenn der kurzfristige EMA den langfristigen EMA von oben nach unten kreuzt, wird ein Verkaufssignal ausgelöst.

Strategieprinzip

Der Kern dieser Strategie besteht darin, zwei EMA-Linien mit unterschiedlichen Perioden zu berechnen: eine mit einer kürzeren Periode (standardmäßig 9) und eine mit einer längeren Periode (standardmäßig 20). Der Code verwendet die integrierte ema-Funktion von Pine Script, um diese beiden Linien zu berechnen. Anschließend wird durch die Prüfung, ob sich die beiden EMA-Linien kreuzen, ein Handelssignal generiert. Konkret: Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, entsteht ein Kaufsignal; wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, entsteht ein Verkaufssignal.

Die Erkennung der Kreuzungssignale erfolgt über die beiden integrierten Funktionen crossover und crossunder in Pine Script. Die Funktion crossover prüft, ob die schnelle Linie die langsame Linie von unten nach oben kreuzt, und gibt einen booleschen Wert zurück; die Funktion crossunder prüft, ob die schnelle Linie die langsame Linie von oben nach unten kreuzt, und gibt ebenfalls einen booleschen Wert zurück. Basierend auf den Rückgabewerten dieser beiden Funktionen sendet der Code entsprechende Kauf- oder Verkaufsaufträge.

Darüber hinaus bietet der Code einige Hilfsbedingungen, wie z. B. die Festlegung von Start- und Enddaten sowie die Einschränkung auf Long- oder Short-Positionen, was eine genauere Backtest- oder Optimierung ermöglicht.

Vorteilsanalyse

Der größte Vorteil dieser Strategie ist ihre Einfachheit und Direktheit; sie ist leicht zu verstehen und umzusetzen, ideal für Anfänger. Zudem eignet sich der gleitende Durchschnitt als Trendfolge-Indikator gut, um Markttrends zu verfolgen und durch die Nutzung von Trends zusätzliche Erträge zu erzielen. Schließlich hat die Strategie nur wenige Parameter, die leicht anzupassen sind – ein weiterer Vorteil.

Risikoanalyse

Die Strategie ist hauptsächlich von Rauschen und Trendumkehrungen bedroht. EMA-Linien reagieren empfindlich auf kurzfristige Marktschwankungen, was zu Fehlsignalen und unnötigen Handelsaktivitäten führen kann, wodurch Handelsfrequenz und -kosten steigen. Zudem kann das Signal zum Zeitpunkt der Kreuzung bereits nahe einem Wendepunkt des Trends liegen, was ein höheres Risiko birgt. Auch eine ungeeignete Parametereinstellung kann die Performance beeinträchtigen.

Durch Anpassung der EMA-Perioden oder Hinzufügen weiterer Filterbedingungen (z. B. andere Indikatoren) kann das Handelsrauschen verringert werden. Gleichzeitig können Stop-Loss-Grenzen gesetzt werden, um Einzelverluste zu begrenzen. Die Optimierung der Parameter kann die Strategie stabiler machen. Natürlich kann keine Handelsstrategie Verluste vollständig vermeiden – ein gewisses Risiko muss stets getragen werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der EMA-Parameter (Perioden), um die beste Parameterkombination zu finden.

- Hinzufügen weiterer Indikatoren zur Filterung, z. B. MACD, RSI, um Fehlsignale zu reduzieren.

- Integration eines Trendbestätigungsindikators, um Trendumkehrungen zu vermeiden.

- Kombination mit fundamentalen Kriterien für die Auswahl von Basiswerten.

- Anpassung des Positionsmanagements, z. B. Setzen von Stop-Loss auf Basis des ATR.

Zusammenfassung

Der EMA-Golden-Cross ist eine einfache und effektive Trendfolgestrategie. Sie nutzt EMA-Kreuzungen zur Generierung von Handelssignalen und kann automatisch Preistrends erfassen, um von Trends zu profitieren. Die Strategie ist leicht verständlich und anpassbar, ideal für Anfänger, und kann auch als Modul in komplexere Strategien integriert werden. Allerdings birgt jede Strategie Risiken, die angemessen gemanagt werden müssen. Durch kontinuierliche Optimierung und Erweiterung kann die Strategie stabiler und zuverlässiger gestaltet werden.

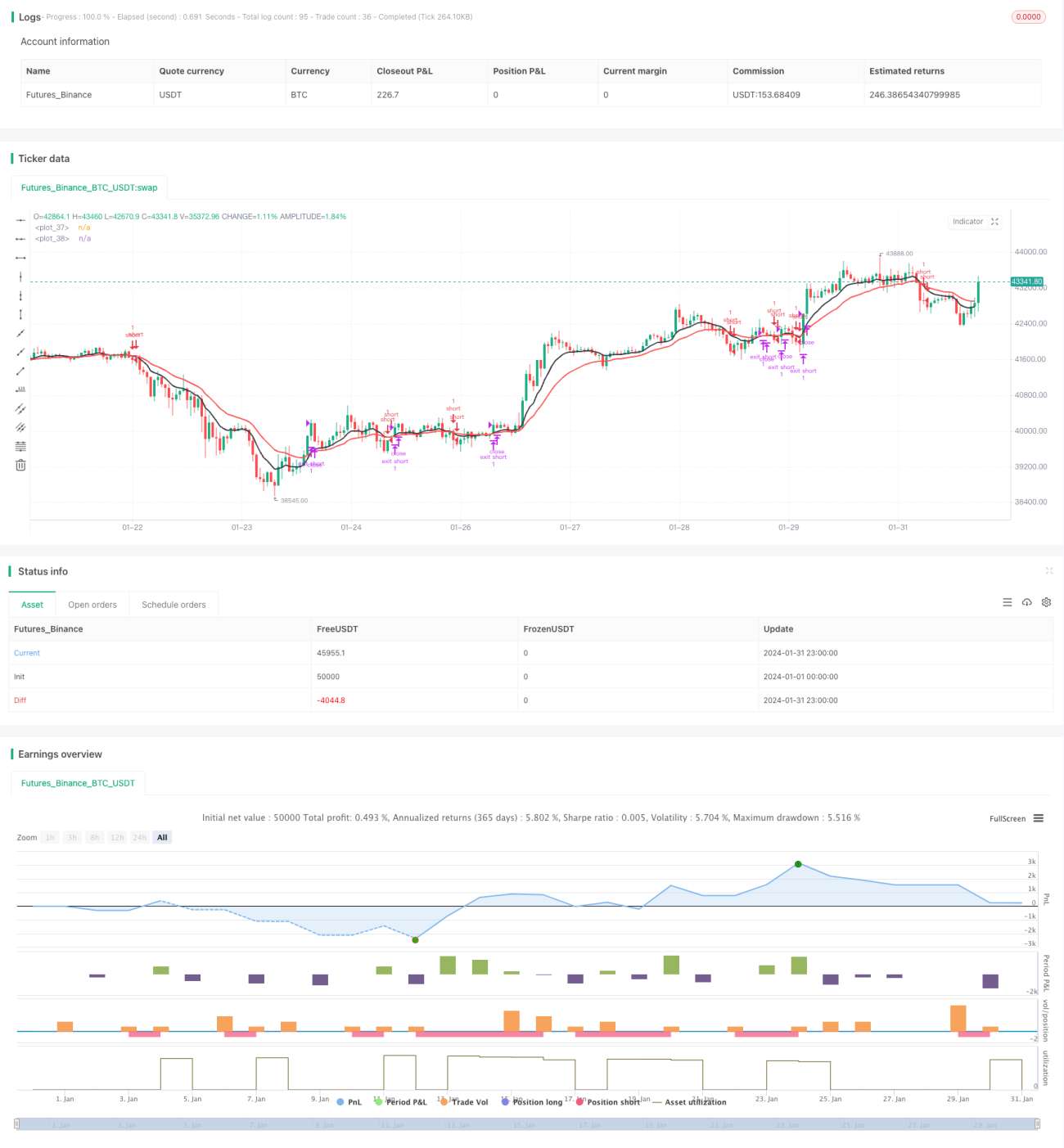

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1