Basierend auf einer dynamischen Trendfolgestrategie

Überblick

Diese Strategie basiert auf einer Weiterentwicklung der Idee aus dem Artikel „Trendfolge“ von Andrew Abraham, veröffentlicht im September 1998 in der Zeitschrift „Technischer Analyst für den Handel“. Sie dient der dynamischen Verfolgung von Aktienkurstrends und generiert daraus Handelssignale.

Strategieprinzip

Die Strategie berechnet zunächst den durchschnittlichen True Range der letzten 21 Tage als Referenzschwelle. Anschließend werden das höchste Hoch und das tiefste Tief der letzten 21 Tage ermittelt und daraus die obere und untere Kanalgrenze festgelegt: Die obere Grenze ist das höchste Hoch der letzten 21 Tage minus dem dreifachen durchschnittlichen True Range, die untere Grenze ist das tiefste Tief der letzten 21 Tage plus dem dreifachen durchschnittlichen True Range. Wenn der Schlusskurs über der oberen Kanalgrenze liegt, handelt es sich um ein Verkaufsdrucksignal; liegt der Schlusskurs unter der unteren Kanalgrenze, ist es ein Akkumulationssignal. Um Fehlsignale zu filtern, wird zusätzlich ein exponentiell gleitender Durchschnitt der Länge 21 berechnet. Ein echtes Handelssignal wird nur dann generiert, wenn der Schlusskurs in die gleiche Richtung wie die Kanalgrenze den gleitenden Durchschnitt durchbricht. Darüber hinaus bietet die Strategie einen Umkehrparameter, mit dem die ursprünglichen Long-/Short-Signale umgekehrt werden können, um Leerverkäufe bzw. Long-Positionen zu ermöglichen.

Vorteile

Der größte Vorteil dieser Strategie liegt in der dynamischen Verfolgung von Preistrends zur Generierung von Handelssignalen. Im Vergleich zu gleitenden Durchschnitten mit festen Parametern kann sie Kurstrendveränderungen besser erfassen. Die Einbeziehung des durchschnittlichen True Range bei der Kanalbildung vermeidet die Nachteile einer reinen Festlegung der Kanalgrenzen auf Basis von Höchst- und Tiefstkursen. Die Schwankungsbreite der oberen und unteren Kanalgrenzen ist zudem sehr vernünftig gewählt und vermeidet bis zu einem gewissen Grad Fehlausbrüche. Die Möglichkeit, den Umkehrparameter selbst zu definieren, erhöht die Flexibilität der Strategie.

Risikoanalyse

Die Strategie birgt zwei Hauptrisiken: Zum einen das Risiko von Überhandel aufgrund einer erhöhten Anzahl von Handelssignalen, zum anderen das Risiko durch eine ungeeignete Parametrisierung. Da die Strategie dynamische Parameter verwendet, fallen die Handelssignale häufiger aus als bei traditionellen gleitenden Durchschnittsstrategien, was zu einem gewissen Maß an Überhandel führen kann. Darüber hinaus können falsch gewählte Parameter (z. B. zu kurze Zeiträume oder zu enge Kanalgrenzen) die Zahl der Fehlsignale erhöhen und somit das Risiko steigern.

Zur Risikokontrolle können die Parameter entsprechend angepasst werden, indem längere Zeiträume gewählt und die oberen/unteren Kanalgrenzen etwas weiter gefasst werden. Auch die Einführung einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten ist denkbar.

Optimierungsmöglichkeiten

Das Optimierungspotenzial dieser Strategie ist noch recht groß. Beispielsweise könnte man zusätzliche Filterindikatoren wie RSI, K%D usw. einbeziehen, um Fehlausbrüche zu vermeiden. Auch der Einsatz von maschinellem Lernen zur automatischen Optimierung der Parameter ist denkbar. Darüber hinaus können die optimalen Parameter je nach Aktie und Marktumfeld unterschiedlich sein. Daher könnte ein Mechanismus zur Parametervorauswahl entwickelt werden, der die optimalen Parameter dynamisch basierend auf den Merkmalen der Aktie und des Marktes auswählt, um die Stabilität der Strategie zu erhöhen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen sehr praktischen Trendfolgeansatz. Im Vergleich zu traditionellen gleitenden Durchschnittsstrategien ist sie flexibler und intelligenter und kann Preistrendveränderungen dynamisch erfassen. Bei geeigneter Parametereinstellung sind die generierten Handelssignale von hoher Qualität und können gute Renditen erzielen. Durch weitere Optimierung ist zu erwarten, dass sich die Performance der Strategie kontinuierlich verbessern lässt. Sie ist einen Live-Test und die praktische Anwendung wert.

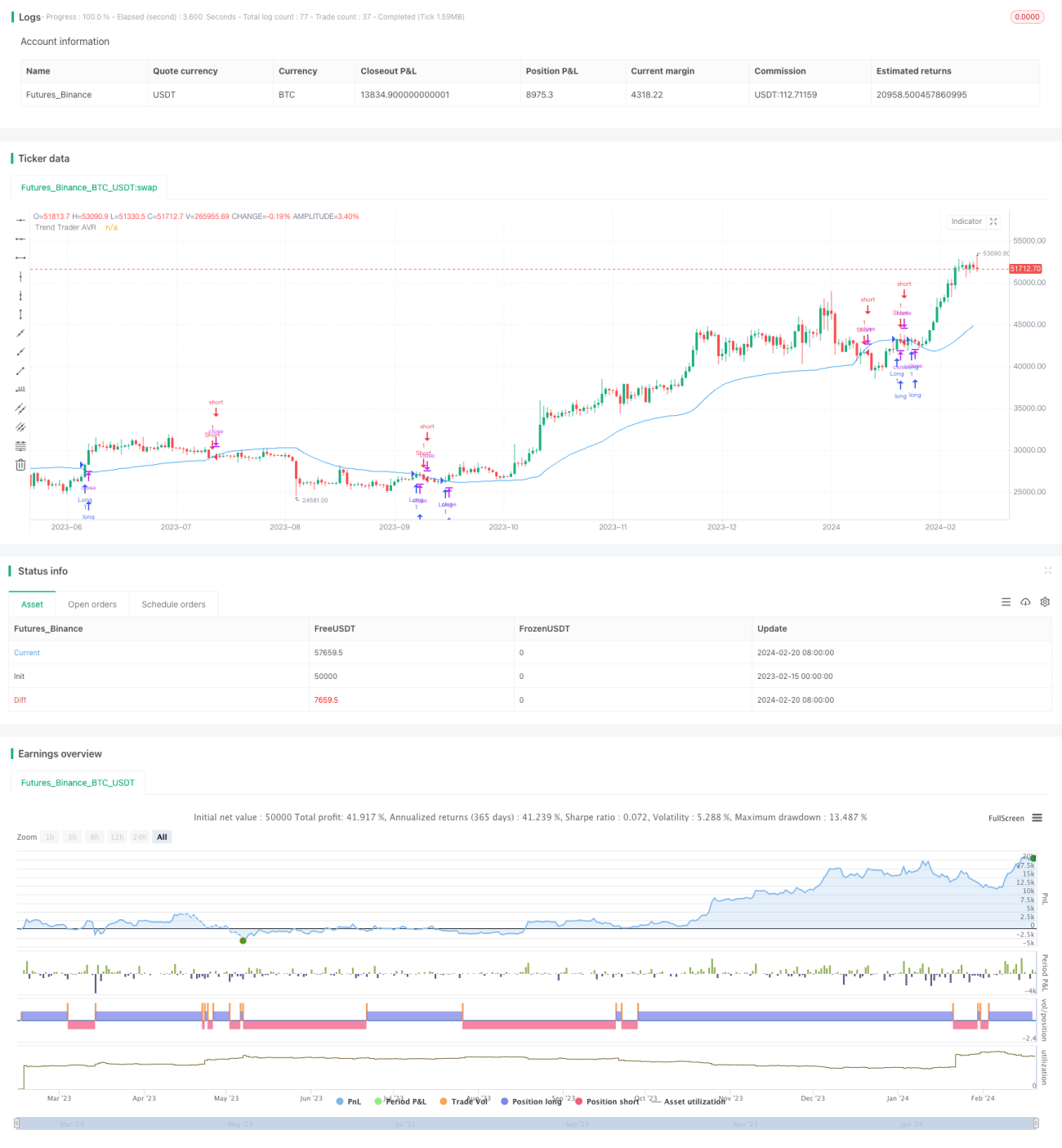

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1