Übersicht

Die Reversal-Momentum-Breakout-Strategie ist eine quantitative Handelsstrategie, die Preisumkehrungen und Momentumindikatoren nutzt, um Handelssignale zu generieren. Die Strategie basiert auf der Theorie des „Momentums als Vorläufer“ und identifiziert kritische Wendepunkte, indem sie innerhalb eines bestimmten Zeitraums die Höchst- und Tiefstkurse verfolgt, um Umkehrchancen zu nutzen.

Strategieprinzip

Die Strategie berechnet die Höchst- und Tiefstkurse innerhalb eines festgelegten Zeitraums (z. B. 20 Tage), um kritische Wendepunkte des Marktes zu erkennen. Die konkrete Logik ist wie folgt:

-

Berechne den höchsten Kurs (window_high) und den niedrigsten Kurs (window_low) der letzten 20 Tage.

-

Wenn der Höchstkurs der aktuellen Kerze über dem Höchstkurs der letzten 20 Tage liegt (d. h. ein neues Hoch erreicht wird), beginnt die Überwachungsphase für eine Hochpunktumkehr, und der Zähler wird auf 5 Tage gesetzt.

-

Wenn der Höchstkurs kein neues Hoch erreicht, wird der Zähler täglich um 1 reduziert. Sobald der Zähler auf 0 fällt, endet die Überwachungsphase für die Hochpunktumkehr.

-

Die Logik für den Tiefstkurs ist ähnlich: Tritt ein neues Tief auf, beginnt die Überwachungsphase für eine Tiefpunktumkehr.

-

Während der Überwachungsphase werden Long- oder Short-Positionen eröffnet. Wenn in der Nähe des kritischen Wendepunkts ein Umkehrsignal auftritt, kann eine große Kursbewegung erfasst werden.

Die Strategie legt zudem einen Startzeitpunkt für den Handel fest, um Signale in historischen Daten zu vermeiden.

Vorteilsanalyse

Die Reversal-Momentum-Breakout-Strategie bietet folgende Hauptvorteile:

-

Erfassung von Umkehrchancen, geeignet für Trendwechsel. Nach anhaltenden Aufwärts- oder Abwärtsbewegungen kommt es häufig zu einer gewissen Umkehr. Die Strategie kann diese Wendepunkte nutzen.

-

Momentum als Vorläufer, relativ sensitiv. Die Berechnung von Höchst- und Tiefstkursen über einen bestimmten Zeitraum ermöglicht eine sensitive Erkennung von Umkehrtrends und -zeitpunkten.

-

Festlegung eines Überwachungszeitraums zur Vermeidung von Falschsignalen. Signale werden nur in der Nähe kritischer Wendepunkte generiert, wodurch Rauschen herausgefiltert werden kann.

-

Ermöglicht Long- und Short-Operationen. Je nach Marktrichtung werden wechselnde Positionen eröffnet.

-

Relativ einfache Regeln, leicht umsetzbar. Die Strategie basiert hauptsächlich auf einfachen Preis- und Momentumindikatoren und lässt sich leicht in Code umsetzen.

Risikoanalyse

Die Reversal-Momentum-Breakout-Strategie birgt auch folgende Hauptrisiken:

-

Falsche Umkehrprognose. Bei anhaltenden gerichteten Bewegungen (Trend) kann die Strategie Verluste verursachen.

-

Unvollständige Berücksichtigung des Gesamtmarkttrends. Eine einzelne Aktienumkehr bedeutet nicht zwangsläufig eine Marktumkehr; eine Kombination mit der Marktanalyse ist erforderlich.

-

Mögliche hohe Drawdowns. Wenn keine Umkehr eintritt, kann der Nettoverlust steigen.

-

Datenanpassungsrisiko. Die Strategie kann zu stark auf historischen Daten basieren; im Live-Handel können die Ergebnisse schlechter ausfallen als im Backtest.

-

Parameterempfindlichkeit. Die Einstellungen wie Fensterlänge und Umkehrzähler beeinflussen die Stabilität der Strategie.

Lösungen für diese Risiken umfassen: Optimierung der Stop-Loss-Strategie, Berücksichtigung von Marktfaktoren, Anpassung von Parameterkombinationen zur Stabilitätsprüfung usw.

Optimierungsmöglichkeiten

Die Hauptoptimierungsrichtungen der Strategie sind:

-

Einbeziehung von Marktindikatoren. Vergleich der Marktstärke, um Umkehrungen in ungünstigen Marktumgebungen zu vermeiden.

-

Multifaktorielle Auswahl von Basiswerten. Auswahl von Aktien mit soliden Finanzkennzahlen, positiven Fundamentaldaten und überhöhten Bewertungen.

-

Optimierung von Parameterkombinationen. Anpassung der Fensterlänge und des Umkehrzählers, um die beste Parameterkombination zu finden.

-

Hinzufügen von Stop-Loss-Strategien. Z. B. trailing Stop-Loss, prozentualer Stop-Loss zur Begrenzung maximaler Drawdowns.

-

Integration von maschinellem Lernen. Verwendung von KI-Modellen zur Vorhersage der Umkehrwahrscheinlichkeit, um die Signalgenauigkeit zu verbessern.

Zusammenfassung

Die Reversal-Momentum-Breakout-Strategie sucht durch die Verfolgung von Preis- und Momentumindikatoren nach Umkehrmöglichkeiten. Sie reagiert sensibel und kann Umkehrtrends und -zeitpunkte erkennen. Gleichzeitig birgt sie ein gewisses Risiko und erfordert geeignete Optimierungen und Risikomanagement. Insgesamt kann sie nach dem Verständnis ihres Prinzips und entsprechender Optimierung ein effektiver Bestandteil eines quantitativen Handelssystems sein.

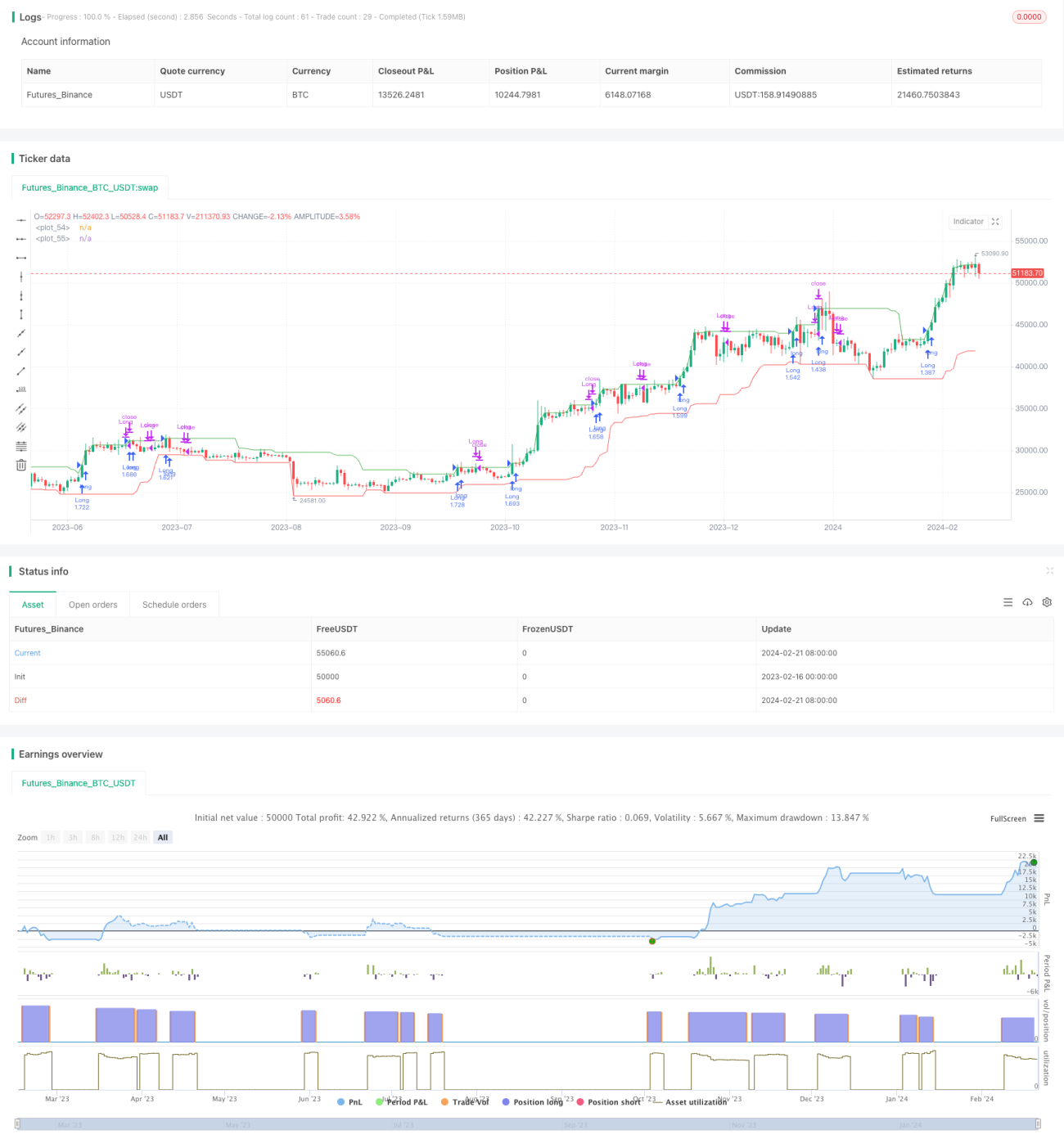

/*backtest

start: 2023-02-16 00:00:00

end: 2024-02-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("New Highs and Lows Momentum Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

window = input.int(20, title="New Highs and Lows Window", minval=1)- 1