Dynamische Regressionskanal-Strategie

Überblick

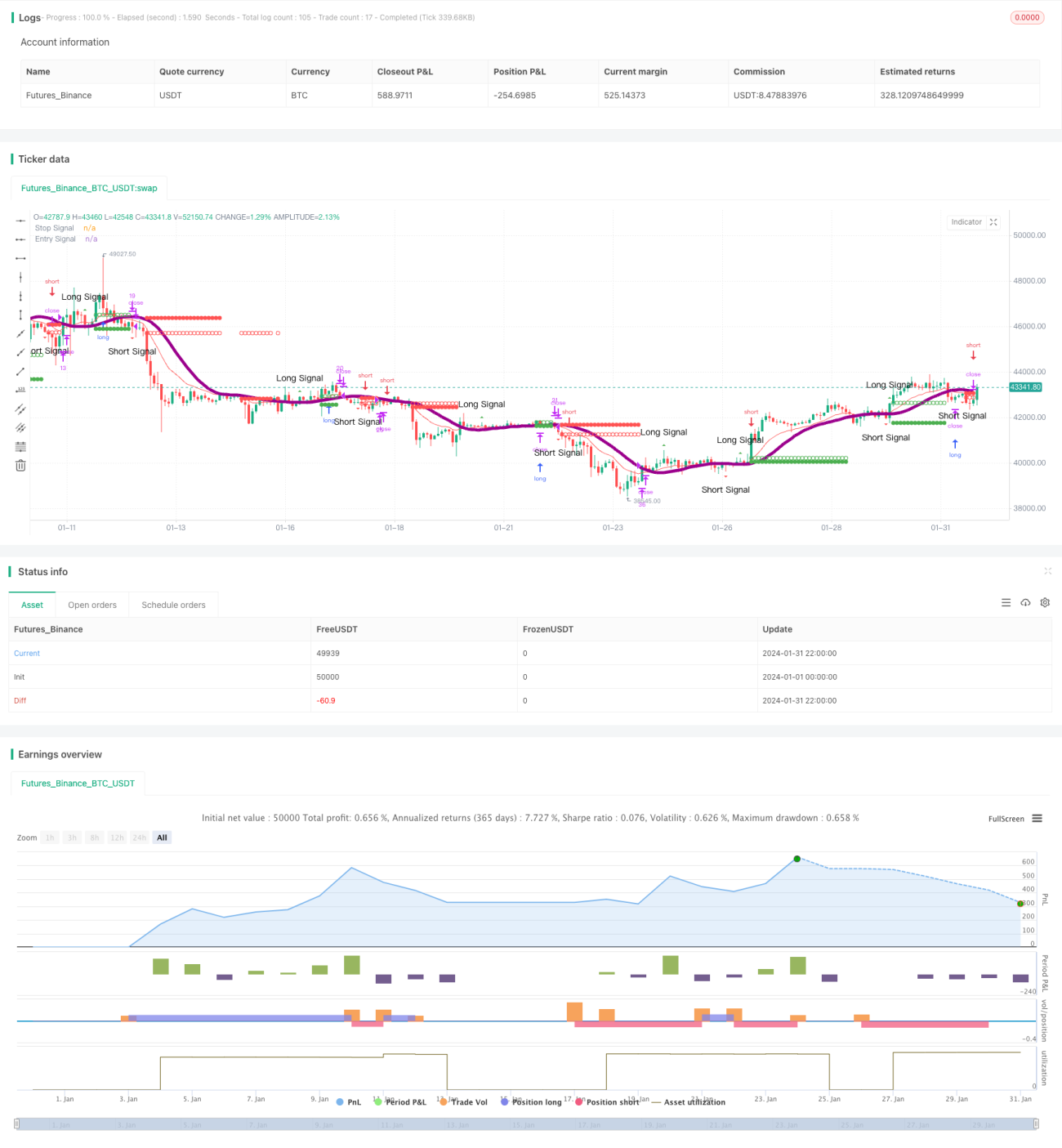

Die Dynamische Regressionskanal-Strategie ist eine quantitative Handelsstrategie, die die lineare Regression zur Analyse von Preistrends nutzt und mit einem dynamischen Stop-Loss kombiniert, um Trends zu verfolgen. Die Strategie verwendet die lineare Regression, um einen Preiskorridor zu zeichnen, und erkennt Signale, wenn der Preis den Korridor durchbricht, um Kauf- und Verkaufsorders auszulösen. Gleichzeitig aktualisiert die Strategie die Stop-Loss-Position in Echtzeit basierend auf dem aktuellen Kurs, um Gewinne zu sichern.

Strategieprinzip

Die Strategie berechnet zunächst die lineare Regressionskurve des Preises und bewertet, ob der Preis den oberen oder unteren Regressionskanal durchbricht. Wenn der Preis die obere Kanallinie überschreitet, wird ein Kaufsignal generiert; wenn er die untere Kanallinie unterschreitet, ein Verkaufssignal.

Nach dem Einstieg in eine Position überwacht die Strategie in Echtzeit, ob der Preis die Stop-Loss-Gleitlinie durchbricht. Bei einer Long-Position wird ein Stop-Loss-Verkaufssignal ausgelöst, wenn der Preis unter die Stop-Loss-Gleitlinie fällt. Bei einer Short-Position wird ein Stop-Loss-Kaufsignal ausgelöst, wenn der Preis über die Stop-Loss-Gleitlinie steigt. Auf diese Weise können Gewinne gesichert und das Risiko kontrolliert werden.

Zu beachten ist: Wenn der Preis den Kanal erneut durchbricht und eine gegensätzliche Operation ausgelöst wird, schließt die Strategie sofort die bestehende Position und eröffnet eine gegensätzliche Position.

Vorteilsanalyse

Die Strategie kombiniert Trend- und Umkehrhandelsansätze, um sowohl dem allgemeinen Preistrend zu folgen als auch kurzfristige Anpassungsmöglichkeiten zu nutzen. Die dynamisch aktualisierte Stop-Loss-Strategie kann das Risiko effektiv kontrollieren und stellt eine relativ ausgewogene Handelsmethode dar.

Im Vergleich zu einfachen gleitenden Durchschnittsstrategien reagiert die Dynamische Regressionskanal-Strategie empfindlicher auf Preisänderungen und kann Fehlsignale reduzieren. Darüber hinaus handelt die Strategie nur, wenn der Preis die obere oder untere Kanallinie durchbricht, was dazu beiträgt, ungeordnete und aggressive Geschäfte zu vermeiden.

Risikoanalyse

Die Strategie ist hauptsächlich dem Risiko einer ungenauen Anpassung der Regressionskurve ausgesetzt. Wenn der Regressionskanal zu breit eingestellt ist, erhöht dies die Wahrscheinlichkeit ineffektiver Trades. Ein zu enger Kanal hingegen kann zu verpassten Handelsmöglichkeiten führen.

Auch die Einstellung der Stop-Loss-Position ist entscheidend. Ein zu enger Stop-Loss kann durch kurzfristige Preisschwankungen ausgelöst werden, während ein zu breiter Stop-Loss keine effektive Risikokontrolle bietet. Die Parameter müssen je nach Handelsinstrument angepasst werden.

Optimierungsmöglichkeiten

Es kann in Betracht gezogen werden, die Parameter automatisch für verschiedene Zeiträume oder Instrumente zu optimieren, sodass Regressionskanal und Stop-Loss-Linie besser an den Preistrend angepasst sind. Beispielsweise könnten maschinelle Lernalgorithmen zur Ermittlung optimaler Parameter eingesetzt werden.

Darüber hinaus könnten andere Regressionsmethoden wie polynomiale Regression oder lokal gewichtete Regression ausprobiert werden, um die Anpassungsqualität zu verbessern. Oder es könnten mehrere Regressionsindikatoren kombiniert werden, um Handelsregeln aufzustellen und die Stabilität der Strategie zu erhöhen.

Zusammenfassung

Die Dynamische Regressionskanal-Strategie integriert Trend- und Umkehranalysen, um dem allgemeinen Preistrend zu folgen und gleichzeitig kurzfristige Anpassungsmöglichkeiten zu nutzen. Die zentrale Einstellung des Regressionskanals und der Stop-Loss-Position hat einen wesentlichen Einfluss auf die Effektivität der Strategie. Durch Parameteroptimierung und Modelliteration kann die Handelsstrategie weiter verbessert werden.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Regressão Linear", shorttitle="Regressão Linear Estratégia", overlay=true, initial_capital = 100, default_qty_value = 10, default_qty_type = strategy.percent_of_equity)

// média móvel exponencial para definição de regressao linear- 1