Trendfolgestrategie basierend auf dem SMA-Gleitenden-Durchschnittssystem

Überblick

Diese Strategie trägt den Namen „Trendfolgestrategie basierend auf dem SMA-Gleitmittelsystem“. Ihr Grundgedanke ist, Handelsignale mithilfe von SMA-Gleitmitteln unterschiedlicher Parameterlängen zu generieren, zu Einstiegspunkten zu gelangen und gleichzeitig das Risiko durch eine Stop-Loss-Mechanik zu kontrollieren.

Funktionsweise der Strategie

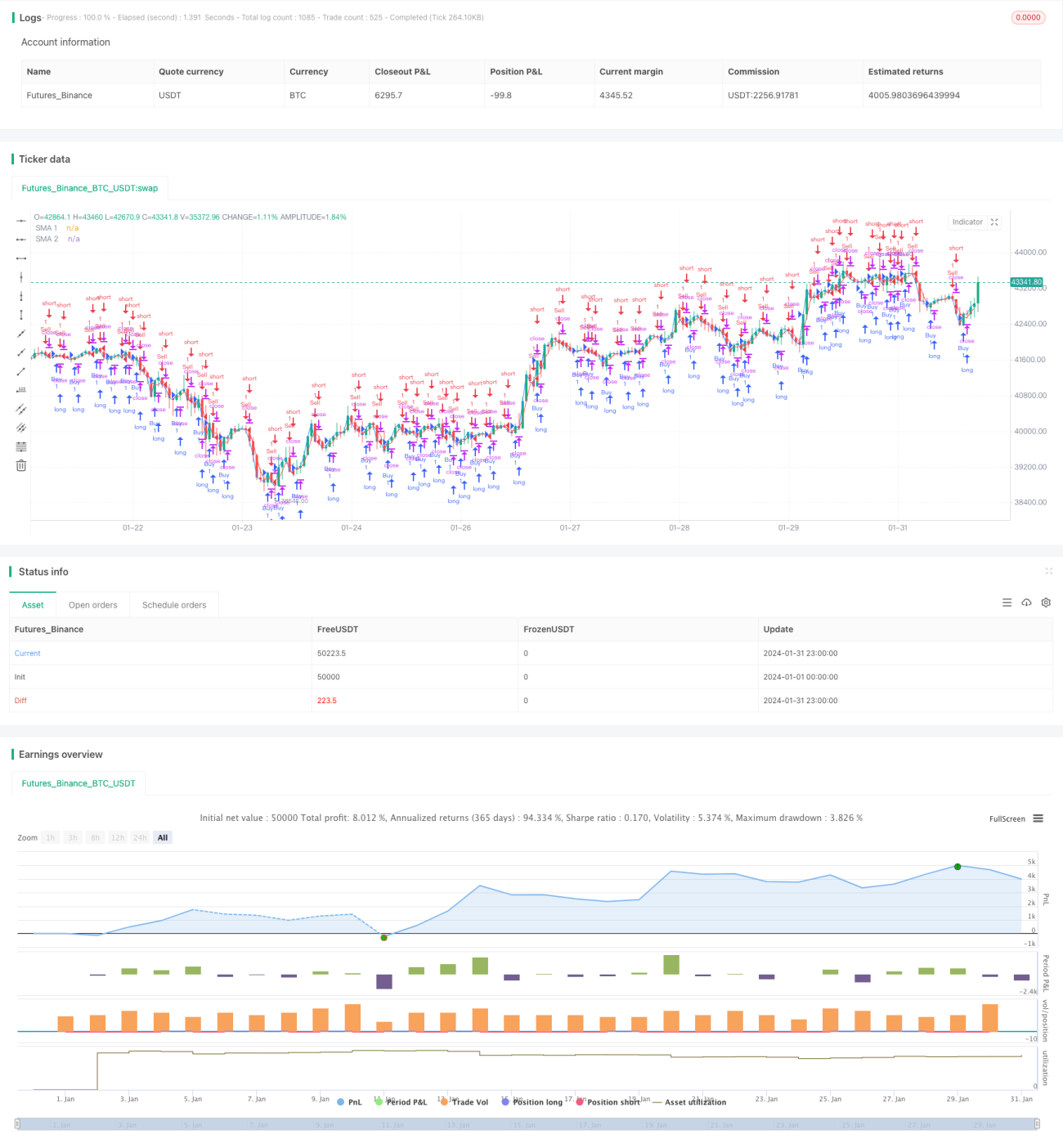

Die Strategie verwendet zwei SMA-Gleitmittel, nämlich SMA1 und SMA2. Die Länge von SMA1 beträgt 1, die von SMA2 beträgt 3. Die Strategie berechnet diese beiden SMA-Gleitmittel und erzeugt ein Kaufsignal, wenn SMA1 SMA2 von unten kreuzt, und ein Verkaufssignal, wenn SMA1 SMA2 von oben kreuzt – auf diese Weise werden Preistrends erfasst.

Im Einzelnen wird mit den Funktionen ta.crossover und ta.crossunder die Kreuzungsbeziehung der SMA-Gleitmittel ermittelt, woraus die booleschen Variablen longCondition und shortCondition resultieren. Wenn longCondition wahr ist, wird ein Kaufsignal generiert; wenn shortCondition wahr ist, wird ein Verkaufssignal generiert. Die Strategie steigt zu diesen Signalen ein und aktualisiert gleichzeitig die Variablen profitAccumulated und lastTradeProfit, um den kumulierten Gewinn zu verfolgen.

Zur Risikokontrolle enthält die Strategie außerdem eine Stop-Loss-Mechanik auf Basis einer festen Punktanzahl. Ab dem Einstiegspunkt wird, sobald der Kurs den festgelegten Stop-Loss-Punkt erreicht, ein Stopp-Auftrag zum Schließen der Position ausgelöst.

Vorteile der Strategie

Der größte Vorteil dieser Strategie liegt in der Nutzung der Trendfolgefunktion der SMA-Gleitmittel, um Änderungen des Preistrends effektiv zu erfassen. Im Vergleich zu einer Einzel-SMA-Strategie kann eine Doppel-SMA-Strategie die Kreuzungsbeziehung zwischen den Gleitmitteln nutzen, um die Trendrichtung zu bestimmen und so Handelssignale zu generieren. Zudem verfügt die Strategie über einen Stop-Loss-Mechanismus, der Einzelverluste wirksam begrenzen kann.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass SMA-Strategien leicht zu Fehlsignalen neigen. Bei Seitwärtsbewegungen des Kurses können die SMA-Gleitmittel häufig kreuzen, was zu unnötigen Handelssignalen führt. Ohne einen wirksamen Stop-Loss könnten dann größere Verluste entstehen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der SMA-Parameter, um die optimale Kombination der Gleitmittellängen zu finden. Dies kann durch Backtesting aller Parameterkombinationen erreicht werden.

-

Hinzufügen von Filtern, z. B. Preisausbruchsbedingungen in der Nähe der gleitenden Mittelwertskreuzung, um Fehlsignale zu vermeiden.

-

Testen verschiedener Stop-Loss-Ansätze wie Trailing-Stop, Limit-Stop usw.

-

Einführung einer Positionsgrößensteuerung zur Optimierung der Kapitaleffizienz.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine klassische Trendfolgestrategie. Sie nutzt die Kreuzungsbeziehung der SMA-Gleitmittel, um die Preistrendrichtung zu bestimmen, und steigt an Trendwechselpunkten ein. Gleichzeitig sorgt ein fester Stop-Loss für Risikokontrolle. Die Strategie ist einfach, praktisch und leicht verständlich, erfordert jedoch gründliche Tests und Optimierungen, um im Live-Handel stabile Gewinne zu erzielen.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1