DCA-Strategie mit Slippage-Stop-Loss

Überblick

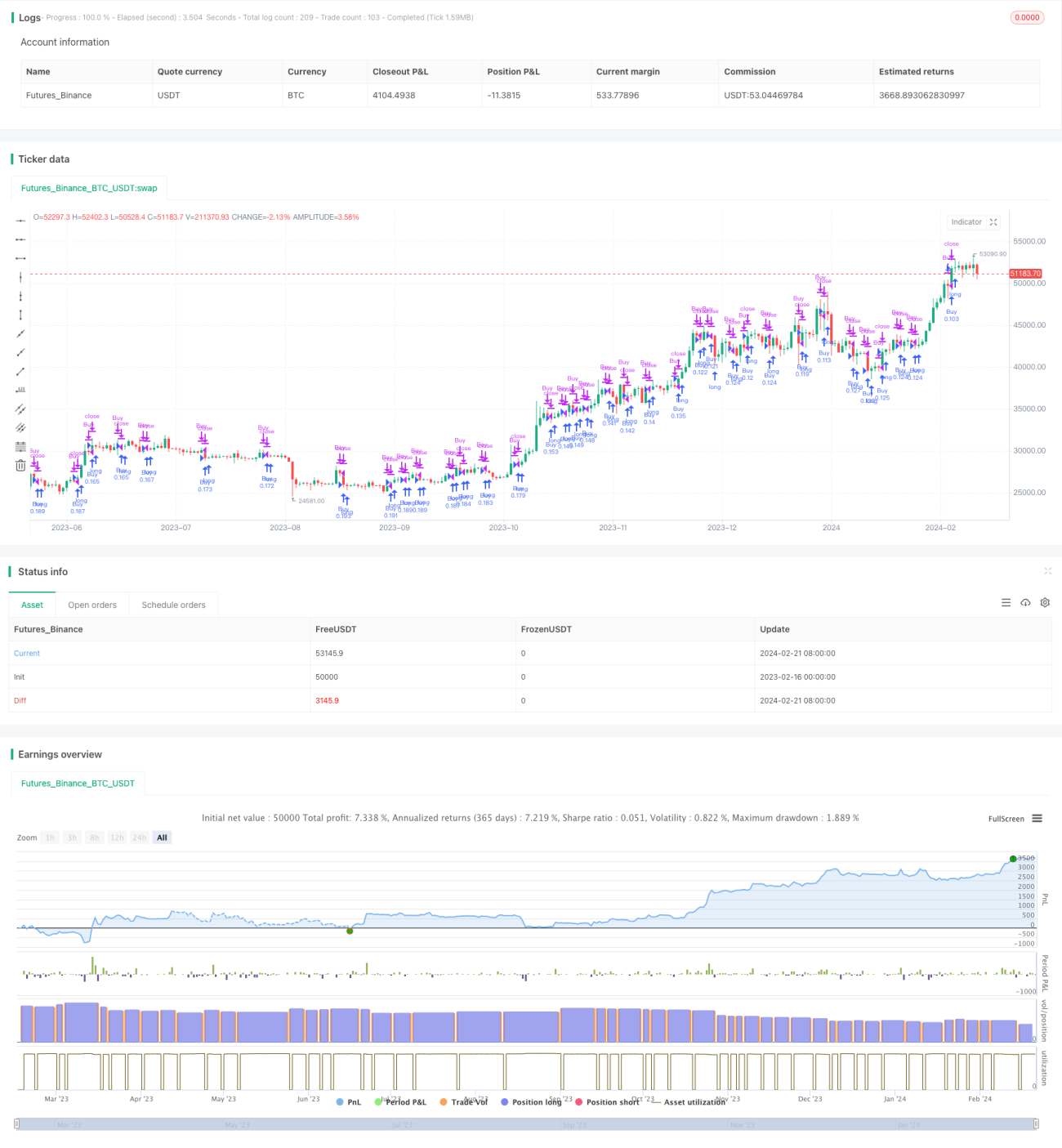

Diese Strategie kombiniert den Cost-Average-Effekt (Dollar Cost Averaging, DCA) mit der Funktion eines trailing Take-Profit auf der Handelsplattform. Sie setzt eine Preisabweichung von 1 % für Käufe ein und zielt auf einen Gewinn von 0,5 % pro Verkauf ab. Der Grund für diese geringe Gewinnspanne ist, den Handelsroboter reibungslos laufen zu lassen und das Risiko, in Phasen langsamen Markts festzusitzen, zu vermeiden. Laut Backtest-Ergebnissen hat sich der Roboter als ausreichend an Marktschwankungen und Manipulationen angepasst erwiesen. Obwohl die jährliche Rendite (APR) möglicherweise nicht besonders hoch ist, bietet er eine zufriedenstellende und sichere langfristige Anlageoption, die in der Regel besser abschneidet als die traditionelle Buy-and-Hold (HODL)-Strategie.

Strategieprinzip

Die Strategie legt zunächst konfigurierbare Parameter fest, wie den Trailing-Stop-Prozentsatz, die maximale Anzahl von DCA-Orders und den prozentualen Preisunterschied. Anschließend verfolgt sie Variablen wie den letzten Kaufpreis, die Anzahl der Käufe, den anfänglichen Kaufpreis und den Trailing-Stop-Preis. In der Kauf-Logik wird ein Kaufsignal ausgelöst, wenn der aktuelle Preis unter dem letzten Kaufpreis multipliziert mit (1 - prozentuale Preisabweichung) liegt und die Anzahl der Käufe die maximale Anzahl von DCA-Orders noch nicht erreicht hat. Der Kaufpreis wird dann notiert. In der Verkaufslogik wird ein Trailing-Stop-Preis gesetzt, wenn der aktuelle Preis über dem letzten Kaufpreis multipliziert mit (1 + prozentualer Gewinnmitnahme) liegt. Steigt der Preis weiter über diesen Trailing-Stop-Preis, wird der Trailing-Stop-Preis auf den aktuellen Preis multipliziert mit (1 - Trailing-Prozentsatz) aktualisiert. Fällt der Preis unter den Trailing-Stop-Preis, wird ein Verkaufssignal ausgelöst, die entsprechenden Variablen werden zurückgesetzt, und eine neue Runde von DCA-Käufen beginnt.

Strategievorteile

-

Die Kombination von DCA-Durchschnittskosteneffekt und Trailing-Stop sichert sowohl den Kostendurchschnittseffekt regelmäßiger Käufe zu festen Beträgen als auch einen Teil der Gewinne, um Drawdowns zu vermeiden.

-

Der Trailing-Stop-Mechanismus ist flexibel und kann je nach Marktsituation angepasst werden, um das Risiko zu verringern.

-

Die Backtest-Ergebnisse sind besser als die traditionelle Buy-and-Hold-Strategie, mit einer stabilen jährlichen Rendite, die für langfristige Investitionen geeignet ist.

-

Die Implementierung ist einfach, die Parameter sind flexibel einstellbar und lassen sich leicht auf gängigen Handelsplattformen anwenden.

Strategierisiken

-

Die Anzahl der DCA-Käufe ist begrenzt; bei anhaltend fallendem Markt können die Verluste zunehmen.

-

Eine falsche Einstellung des Trailing-Stops kann dazu führen, dass Gewinne zu häufig realisiert werden oder Verluste steigen.

-

Transaktionskosten können die Gewinne beeinflussen. Hohe Trailing-Stop-Einstellungen erhöhen die Anzahl der Transaktionen.

-

Es ist ausreichend Kapital erforderlich, um die häufigen DCA-Käufe zu unterstützen. Unzureichendes Anfangskapital kann zu einer unzureichenden Anzahl von Käufen führen.

Strategieoptimierung

-

Ein gleitender Trailing-Stop kann eingestellt werden, bei dem der Trailing-Prozentsatz schrittweise verringert wird, sobald ein bestimmter Gewinn erreicht ist.

-

Die Kombination mit gleitenden Durchschnitten (Indikatoren) kann die Kaufmenge in der Nähe wichtiger Unterstützungszonen erhöhen.

-

Ein Rebalancing-Mechanismus kann hinzugefügt werden, um den Kaufbetrag pro DCA-Kauf basierend auf dem Gesamtvermögen anzupassen.

-

Optimierung der Parametereinstellungen, Testen der Rendite über verschiedene Halteperioden.

Zusammenfassung

Diese Strategie integriert DCA-Durchschnittskosteneffekt und Trailing-Stop-Methode und ermöglicht eine quantitative Handelsweise mit langfristig stabilen Erträgen. Die Backtest-Ergebnisse sind gut und eignen sich für Anleger, die ein stabiles Wachstum anstreben. Der Code ist einfach und leicht zu verstehen und umzusetzen. Durch Optimierung der Parametereinstellungen und Kombination mit anderen Indikatoren können bessere Live-Ergebnisse erzielt werden. Insgesamt bietet diese Strategie Anlegern eine relativ sichere und stabile automatisierte quantitative Handelslösung.

- 1