RR-Strategie basierend auf dem gleitenden Durchschnittskreuz

Überblick

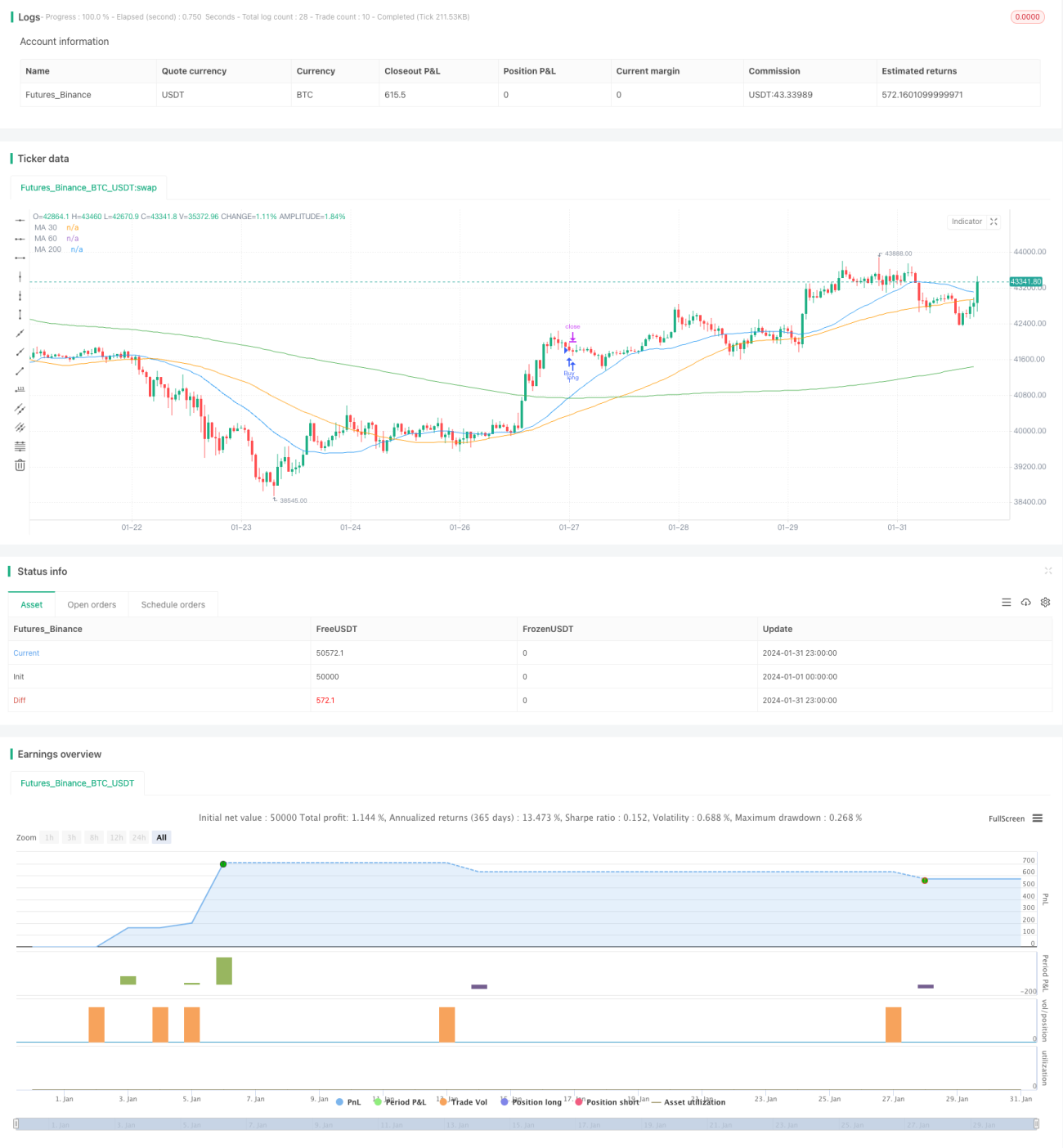

Diese Strategie generiert Kauf- und Verkaufssignale durch die Berechnung von gleitenden Durchschnitten unterschiedlicher Perioden, wobei Goldene Kreuze und Todeskreuze zwischen den Durchschnitten verwendet werden. Konkret berechnet die Strategie die einfachen gleitenden Durchschnitte (SMA) der Perioden 30, 60 und 200. Ein Kaufsignal entsteht, wenn die 30-Perioden-Linie die 200-Perioden-Linie von unten kreuzt; ein Verkaufssignal entsteht, wenn die 30-Perioden-Linie die 200-Perioden-Linie von oben kreuzt.

Prinzip der Strategie

Der Kern der Strategie basiert auf einem gleitenden-Durchschnitt-Crossover-System. Gleitende Durchschnitte können Marktrauschen effektiv filtern und den Haupttrend darstellen. Kurzfristige gleitende Durchschnitte erfassen kurzfristige Trends und Zwischenkorrekturen, während langfristige gleitende Durchschnitte das Zwischenrauschen filtern und den Haupttrend erfassen. Wenn ein kurzfristiger gleitender Durchschnitt einen langfristigen von unten kreuzt, deutet dies auf eine Stärkung des kurzfristigen Kursverlaufs und eine mögliche Trendwende hin, was ein Kaufsignal auslöst. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben kreuzt, zeigt dies eine Abschwächung des kurzfristigen Kursverlaufs an, der dem Abwärtstrend folgt, was ein Verkaufssignal erzeugt.

Die Strategie verwendet die 30-Perioden-Linie und die 200-Perioden-Linie, um Kauf- und Verkaufssignale zu erzeugen. Die 30-Perioden-Linie reagiert empfindlich auf kurzfristige Aufwärtsbewegungen, während die 200-Perioden-Linie den längerfristigen Rahmen und den Haupttrend erfasst. Ein Kaufsignal entsteht, wenn die 30-Perioden-Linie die 200-Perioden-Linie von unten kreuzt. Zu diesem Zeitpunkt verbessert sich die kurzfristige Marktstimmung, und die kurzfristigen und langfristigen Achsen stimmen positiv überein, was eine hohe Wahrscheinlichkeit für einen Anstieg ergibt. Ein Verkaufssignal entsteht, wenn die 30-Perioden-Linie die 200-Perioden-Linie von oben kreuzt. Die kurzfristige Stimmung verschlechtert sich zuungunsten der Long-Positionen, und man sollte dem Trend kurz folgen. Um Fehlsignale zu filtern, verwendet die Strategie einen Aufstockungsmechanismus: Die kurzfristige Linie bestätigt das Signal durch drei aufeinanderfolgende grüne Kerzen.

Vorteile der Strategie

Die Strategie bietet die folgenden Vorteile:

-

Einfach in der Anwendung und leicht umsetzbar. Die Strategie basiert lediglich auf dem Crossover zweier gleitender Durchschnitte, um Handelssignale zu generieren – sehr einfach, intuitiv und leicht zu verstehen und umzusetzen.

-

Gute Ergebnisse im Backtest. Backtests zeigen, dass die Strategie in großen Trendmärkten die wichtigsten Trendchancen gut erfasst. Maximaler Drawdown und Sharpe Ratio sind akzeptabel.

-

Hohe Erweiterbarkeit. Das Rahmenwerk der Strategie ist ausgereift; Indikatoren und Parameter können leicht ausgetauscht und optimiert werden, und sie kann mit anderen Faktoren kombiniert werden.

Risiken und Lösungen

Die Strategie birgt auch folgende Risiken:

-

Das gleitende-Durchschnitt-System erzeugt Signale mit Verzögerung und kann schnelle Ausbruchsbewegungen nicht effektiv nutzen. Dies ist ein inhärenter Nachteil des gleitenden-Durchschnitt-Systems. Es kann durch die Einführung anderer Frühindikatoren wie Bollinger-Bänder ergänzt werden, um eine vorzeitige Positionierung zu unterstützen.

-

In Seitwärtsmärkten mit schwankenden Kursen führt die Strategie zu häufigen Verlusten. In langen Seitwärtsphasen ohne klaren Aufwärtstrend führen häufige Crossover zu vielen Eröffnungen und Schließungen, was Gebühren und Slippage kostet. Der Stop-Loss kann entsprechend weiter gefasst werden, und das Risiko kann durch Aufstockung neu kontrolliert werden.

-

Grundlegende Faktoren werden nicht berücksichtigt; es wird blind den technischen Signalen gefolgt. Die Positionsgröße und Stop-Loss-Punkte können durch wichtige Wirtschaftsdaten, Unternehmensergebnisse usw. angepasst werden.

Optimierungsrichtungen

Die Strategie kann in folgenden Richtungen optimiert werden:

-

Testen der Kombination unterschiedlicher Perioden gleitender Durchschnitte, z. B. 20-Tage-SMA und 60-Tage-SMA.

-

Hinzufügen weiterer technischer Indikatoren zur Signalfilterung, z. B. MACD, KD usw.

-

Einbeziehung des Handelsvolumens als zusätzliche Bedingung, z. B. Volumenanstieg bei Ausbrüchen.

-

Berücksichtigung fundamentaler Faktoren als Hilfsindikatoren, z. B. Gewinnberichte, Zinsdifferenzen.

-

Dynamische Anpassung von Positionsgröße und Stop-Loss, z. B. Anpassung an die Volatilität.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um ein sehr klassisches und einfaches gleitender-Durchschnitt-Crossover-System, das durch Goldene Kreuze und Todeskreuze zweier gleitender Durchschnitte unterschiedlicher Perioden Handelssignale generiert. Die Vorteile der Strategie liegen in ihrer einfachen Verständlichkeit und den akzeptablen Backtest-Ergebnissen mit vertretbarem maximalem Drawdown und Sharpe Ratio. Sie weist jedoch auch einige Probleme auf, wie Signallatenz und Verluste in Seitwärtsmärkten. Diese können durch geeignete Optimierungen behoben werden. Insgesamt eignet sich die Strategie sehr gut für Anfänger zum Üben und Lernen.

- 1