RSI-Gleitender-Durchschnitt-Doppel-Golden-Cross-Schwankungsstrategie

Übersicht

Die RSI-Gleitende-Durchschnitte-Doppel-Golden-Cross-Oszillationsstrategie ist eine quantitative Handelsstrategie, die gleichzeitig RSI-Indikator und gleitende Durchschnitte (Golden Cross / Death Cross) nutzt, um Kauf- und Verkaufssignale zu generieren. Diese Strategie verwendet den RSI, um überkaufte oder überverkaufte Marktbedingungen zu erkennen, und kombiniert dies mit Trendaussagen gleitender Durchschnitte. Wenn der RSI überkaufte/überverkaufte Zustände anzeigt, werden gleichzeitig Handelssignale ausgegeben. Dies filtert effektiv Fehlsignale und erhöht die Stabilität der Strategie.

Strategieprinzip

Die Strategie basiert hauptsächlich auf der Kombination von RSI und gleitenden Durchschnitten. Zunächst wird der RSI-Wert über einen bestimmten Zeitraum berechnet, und es werden überkaufte/überverkaufte Linien festgelegt. Zweitens werden ein schneller gleitender Durchschnitt (fast MA) und ein langsamer gleitender Durchschnitt (slow MA) berechnet. Ein Kaufsignal entsteht, wenn der RSI-Indikator über den langsamen gleitenden Durchschnitt steigt und der RSI-Wert unter der überverkauften Linie sowie dem unteren Bollinger-Band liegt. Ein Verkaufssignal entsteht, wenn der RSI unter den langsamen gleitenden Durchschnitt fällt und der RSI-Wert über der überkauften Linie sowie dem oberen Bollinger-Band liegt.

Vorteile

Der größte Vorteil dieser Strategie ist die gleichzeitige Nutzung des RSI zur Erkennung von überkauften/überverkauften Zuständen und der gleitenden Durchschnitte zur Bestimmung der Trendrichtung. Dadurch werden Fehldurchbrüche effektiv vermieden. Darüber hinaus filtert die Kombination von RSI mit Bollinger-Bändern zusätzliches Rauschen, sodass die Handelssignale präziser werden.

Risikoanalyse

Mögliche Risiken dieser Strategie sind: zu hohe Handelsfrequenz, die zu Nachteilen durch Gebühren führen kann; falsche Parametereinstellungen, die die Signalgenauigkeit verringern; sowie mögliche Verluste in Seitwärtsmärkten.

Optimierungsmöglichkeiten

Man könnte die RSI-Parameter oder die Perioden der gleitenden Durchschnitte an verschiedene Zeitrahmen anpassen; andere Indikatoren zur Signalfilterung kombinieren; Stop-Loss und Take-Profit setzen, um Risiken zu kontrollieren; sowie das Positionsmanagement für jeden Trade optimieren.

Zusammenfassung

Die RSI-Gleitende-Durchschnitte-Doppel-Golden-Cross-Oszillationsstrategie ist insgesamt eine recht stabile und zuverlässige kurzfristige Handelsstrategie. Durch Parameteroptimierung und Risikomanagement können gute Renditen erzielt werden. Die Strategie ist leicht verständlich und umsetzbar und eignet sich daher hervorragend für Anfänger im quantitativen Handel, um sie zu erlernen und anzuwenden.

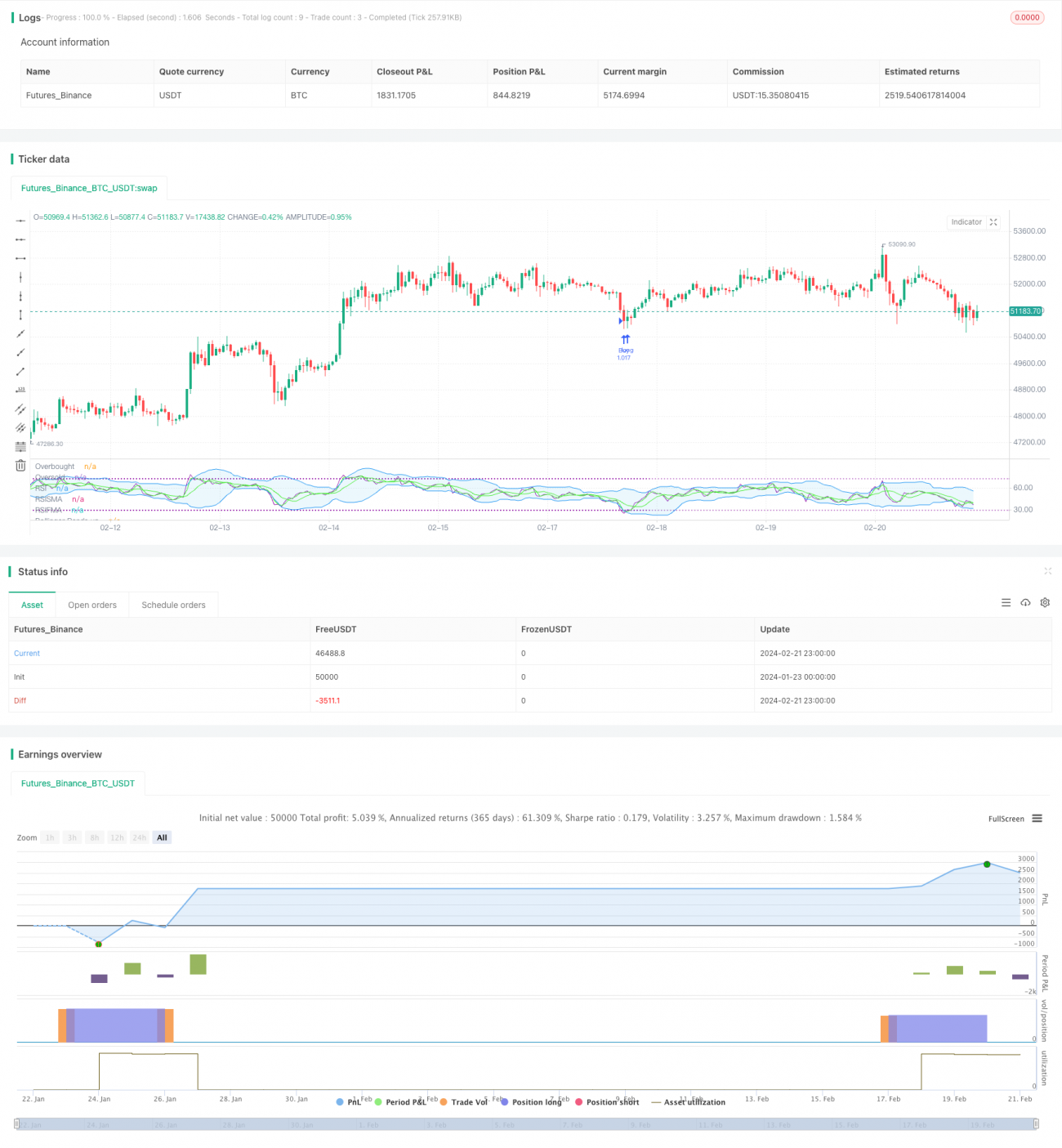

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI slowma Ismael", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Definir la longitud del RSI- 1