Basierend auf der Vierfach-Crossover-Strategie

Überblick

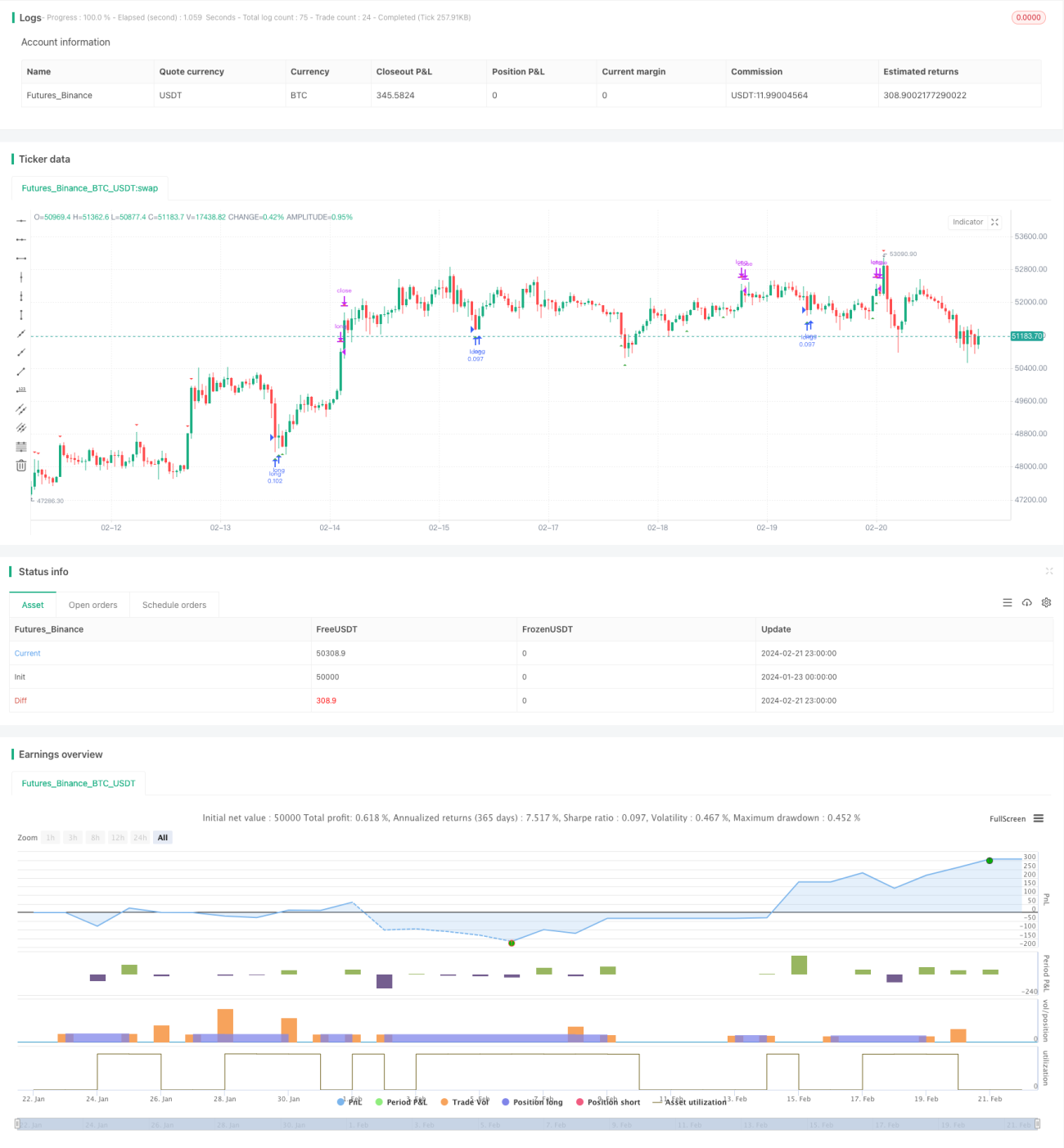

Die Vierfach-Crossover-Strategie ist eine mittel- bis langfristige Handelsstrategie. Sie kombiniert mehrere technische Indikatoren, um Trendänderungen des Aktienkurses zu identifizieren und Handelssignale an Schlüsselpunkten zu erzeugen. Zu den wichtigsten technischen Indikatoren gehören gleitende Mittelwerte, Volumen, der Relative Strength Index (RSI) und der Moving Average Convergence Divergence (MACD). Diese Kombination mehrerer Indikatoren erhöht die Zuverlässigkeit der Signale und reduziert die Wahrscheinlichkeit von Fehltrades.

Strategieprinzip

Die Handelsentscheidungen der Vierfach-Crossover-Strategie basieren auf den kombinierten Signalen der folgenden vier Indikatorgruppen:

- Crossover des Kurses mit dem 200-Tage-Exponentiell gleitenden Mittelwert (EMA200)

- Beziehung des heutigen Schlusskurses zum vorherigen Schlusskurs

- Merkmal eines erhöhten Volumens

- Überkauft-/Überverkauft-Signale des RSI

- Goldenes Kreuz und Todeskreuz des MACD

Wenn diese vier Indikatorgruppen Signale in die gleiche Richtung senden, wird eine Handelsentscheidung getroffen. Zusätzlich sind zwei unabhängige Signale zur Ergänzung vorgesehen: das Verhältnis des Kursabstands zum 20-Tage-EMA und das Berühren der Bollinger-Bänder. Insgesamt zielt die Strategie darauf ab, die Wahrscheinlichkeit von Fehlsignalen zu verringern und zuverlässigere Handelsgelegenheiten zu erhalten.

Vorteilsanalyse

Der größte Vorteil der Vierfach-Crossover-Strategie liegt in der integrierten Nutzung mehrerer Indikatoren. Ein einzelner Indikator kann den Markt nur schwer vollständig beurteilen; eine Kombination von Indikatoren bietet mehrdimensionale Referenzen und reduziert Fehler. Im Einzelnen hat die Strategie folgende Hauptvorteile:

- Verwendung des EMA200 zur Bestimmung des Haupttrends, Erkennung mittel- bis langfristiger Trends

- Volumenanstiegsmerkmal filtert falsche Ausbrüche

- RSI vermeidet Trades in überkauften/überverkauften Bereichen

- MACD beurteilt kurzfristige interne Trends und Wendepunkte

- Zwei unabhängige Signale erhöhen die Zuverlässigkeit

Insgesamt eignet sich die Vierfach-Crossover-Strategie sehr gut für mittel- bis langfristige Positionsgeschäfte und kann stabile Erträge im Haupttrend erzielen.

Risikoanalyse

Die Vierfach-Crossover-Strategie birgt auch einige Risiken, die sich hauptsächlich auf folgende Aspekte konzentrieren:

- Die Wahrscheinlichkeit von Fehlsignalen der Indikatoren besteht weiterhin

- Fehlen von Stop-Loss und Take-Profit, sodass Einzelverluste nicht kontrolliert werden können

- Möglicherweise große Drawdowns, ausreichende psychische Belastbarkeit erforderlich

- Handelsfrequenz kann zu hoch oder zu niedrig sein

- Falsche Parametereinstellungen beeinträchtigen die tatsächliche Wirksamkeit

Darüber hinaus basiert die Vierfach-Crossover-Strategie auf voreingestellten Parametern und Bedingungen, was ihre Anpassungsfähigkeit einschränkt. Wenn sich das Marktumfeld erheblich ändert, kann die Effektivität der Strategie nachlassen.

Optimierungsansätze

Basierend auf der obigen Risikoanalyse kann die Vierfach-Crossover-Strategie in folgenden Bereichen optimiert werden:

- Hinzufügen von Stop-Loss und Take-Profit zur Kontrolle von Einzelverlusten

- Anpassung der Parameterkombination zur Optimierung der Handelsfrequenz

- Einführung algorithmischer Entscheidungen zur Verbesserung der Anpassungsfähigkeit

- Hinzufügen weiterer Bedingungen zur weiteren Reduzierung von Fehltrades

Diese Optimierungen können die Vorteile der Strategie bewahren, gleichzeitig das Handelsrisiko senken und die Rendite verbessern.

Zusammenfassung

Zusammenfassend nutzt die Vierfach-Crossover-Strategie die Vorteile der Mehrindikatoranalyse zur Risikokontrolle und zielt darauf ab, hochwahrscheinliche und zuverlässige mittel- bis langfristige Handelsmöglichkeiten zu erhalten. Sie eignet sich gut für Anleger mit ausreichendem Kapital und psychischer Belastbarkeit. Durch die Einführung von Stop-Loss, Take-Profit und dynamischer Optimierung kann die Strategie weiter gestärkt werden. Sie stellt ein typisches Beispiel für die integrierte Nutzung mehrerer Indikatoren im Trading dar.

- 1